ПРАКТИЧНА РОБОТА № 10

ОЦІНКА ТА ПРОГНОЗУВАННЯ ЙМОВІРНОСТІ БАНКРУТСТВА ПІДПРИЄМСТВА

1. Оцінити ймовірність банкрутства підприємства за моделями Альтмана, Ліса, Таффлера.

2. Оцінити ймовірність банкрутства підприємства за коефіцієнтом фінансування важколіквідних активів.

3. Визначити коефіцієнти Бівера.

Методичні вказівки до виконання практичної роботи

В зарубіжних країнах одним з методів прогнозування банкрутства підприємств є дискримінантний аналіз. Зміст цього аналізу полягає в тому, що за допомогою математико-статистичних методів будується функція та розраховується інтегральний показник, на основі якого можна з великою часткою ймовірності передбачити банкрутство суб’єкта господарювання. Дискримінантний аналіз базується на емпіричному дослідженні фінансових показників великої кількості підприємств, одні з яких збанкрутіли, а інші успішно продовжують свою діяльність. При цьому підбирається ряд показників (коефіцієнтів), для кожного з яких визначається питома вага у так званій дискримінантній функції. Як і граничне значення обраних показників, вагомість може коригуватися. Вона залежить від галузі, до якої належить підприємство, загальної економічної та політичної ситуації в країні, рівня інфляції та інших факторів. Залежно від величини інтегрального показника робиться висновок про належність об’єкта аналізу до групи підприємств-банкрутів чи до групи успішно функціонуючих підприємств. У зарубіжній практиці досить поширеними є побудовані на розрахунку інтегрального показника моделі прогнозування банкрутства. Найбільш відомими з них є моделі відомих західних економістів: Альтмана, Ліса, Таффлера, Тишоу, Спрінгейта та ін.

Вперше в 1968 році професор Нью-Йоркського університету Альтман дослідив 22 фінансових коефіцієнти і вибрав з них 5 для включення в кінцеву модель визначення кредитоспроможності суб’єктів господарювання:

![]() , (10.1)

, (10.1)

де

(10.2)

(10.2)

де РКср – середня величина робочого капіталу;

ВБср – середня величина валюти балансу.

, (10.3)

, (10.3)

де ЧП – чистий прибуток (збиток).

, (10.4)

, (10.4)

де ЧД(В)Р – чистий доход (виручка) від реалізації.

, (10.5)

, (10.5)

де СК – статутний капітал;

ЗКср – середня величина залученого капіталу.

, (10.6)

, (10.6)

де Д(В)Р – доход (виручка) від реалізації.

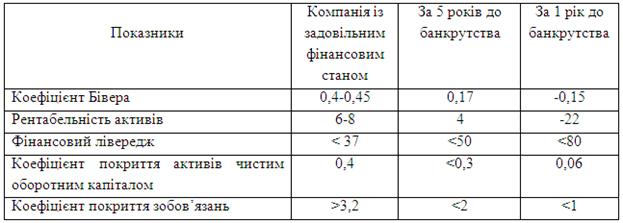

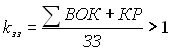

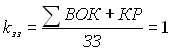

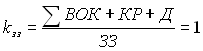

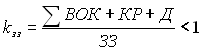

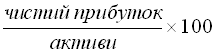

Якщо значення Z<1,8, то існує дуже висока ймовірність банкрутства; 1,81 На основі п’ятичинникової моделі Е. Альтмана розроблена і використовується комп’ютерна модель прогнозування ймовірності банкрутства. В 1972 році Ліс розробив формулу для Великобританії: де де ОКср – середня величина оборотного капіталу; ВБср – середня величина валюти балансу. де ОП – операційний прибуток (збиток). де НПср – середня величина нерозподіленого прибутку. де ВКср – середня величина власного капіталу; ЗКср – середня величина залученого капіталу. При цьому граничне значення дорівнює 0,037. В 1997 році Таффлер запропонував наступну формулу: де де ОП – операційний прибуток (збиток); ПЗср – середня величина поточних зобов’язань. де ОКср – середня величина оборотного капіталу. де ВБср – середня величина валюти балансу. де ЧД(В)Р – чистий доход (виручка) від реалізації. Якщо величина Z-рахунку є більшою за 0,3, то це говорить про те, що у підприємства непогані довгострокові перспективи, а якщо менша 0,2, то банкрутство є дуже вірогідним. Більш надійним методом інтегральної оціни загрози банкрутства є коефіцієнт фінансування важколіквідних активів, який застосовується у зарубіжній практиці фінансового менеджменту. Для цього визначається якою мірою ці активи (сума всіх позаоборотних активів та оборотних активів у формі запасів ТМЦ) фінансується власними і позиченими коштами. Рівень загрози банкрутства підприємства відповідно до цієї моделі оцінюється за такою шкалою: ПА+З<ВК – ймовірність банкрутства дуже низька; ПА+З<ВК+ДЗ – ймовірність банкрутства можлива; ПА+З<ВК+ДЗ+ПЗ – ймовірність банкрутства висока; ПА+З>ВК+ДЗ+ПЗ – ймовірність банкрутства дуже висока, де ПА – середня вартість позаоборотних активів; З – середня сума поточних запасів ТМЦ; ВК – середня величина власного капіталу; ДЗ – середня величина довгострокових банківських кредитів; ПЗ – середня величина короткострокових банківських кредитів. За своєю економічною суттю ця модель відображає політику фінансування активів (консервативну, помірну, агресивну і надагресивну), яку використовує підприємство. Оцінювати фінансовий стан підприємства і можливість його банкрутства можна також через показники фінансової стійкості. При цьому принципове значення має те, які саме абсолютні показники відображають стійкість фінансового стану. Найбільш загальним показником фінансової стійкості є надлишок або недостатність джерел засобів для формування запасів і витрат, тобто різниця між величиною запасів і величиною витрат. Для характеристики джерел формування запасів і витрат використовують кілька показників: - наявність власних оборотних засобів (Ооб); - наявність власних і довгострокових позикових джерел формування запасів і витрат (Ззп); - загальна величина основних джерел формування запасів і витрат (ЗАГзп). Цим показникам наявності джерел формування запасів і витрат відповідають три показники рівня забезпеченості запасами і рівня витрат: - надлишки (+) або недостатність (-) власних оборотних засобів (±Ооб); - надлишки (+) або недостатність (-) власних і довгострокових позичкових джерел формування запасів і витрат (±Ззп); - надлишки (+) або недостатність(-) основних джерел формування запасів і витрат (±ЗАГзп). Розрахунки цих трьох показників дають змогу класифікувати фінансові ситуації за рівнем їхньої стійкості. Для визначення фінансової стійкості використовують тривимірний показник. Абсолютна стійкість фінансового стану буде за таких умов: Ооб ? 0, Ззп ? 0, ЗАГзп ? 0. (10.17) Нормальна стійкість фінансового стану підприємства, яка гарантує його платоспроможність, забезпечується за умови: Ооб < 0, Ззп ? 0, ЗАГзп ? 0. (10.18) Нестійке фінансове становище пов’язане з порушенням платоспроможності, коли, проте, ще існує можливість установлення рівноваги за рахунок поповнення джерел власних засобів і збільшення власних оборотних засобів, а також за рахунок додаткового залучення довгострокових кредитів і позичкових засобів, забезпечується за умови: Ооб < 0, Ззп < 0, ЗАГзп ? 0. (10.19) Фінансова нестійкість вважається допустимою, коли величина вартості, що залучається для формування запасів і витрат короткострокових кредитів і позичкових засобів, не перевищує сумарної вартості виробничих запасів, готової продукції і товарів (найбільш ліквідної частини запасів і витрат), тобто коли виконуються такі умови: - виробничі запаси плюс готова продукція і товари (за собівартістю) дорівнюють короткостроковим кредитам і позичковим засобам, які беруть участь у формування запасів і витрат, або є більшими за них; - вартість незавершеного виробництва плюс витрати майбутніх періодів дорівнюють сумі позичкових і довгострокових засобів формування запасів і витрат або є меншими за них. Кризовий фінансовий стан, за якого підприємство перебуває на межі банкрутства, настає тоді, коли грошові засоби, короткострокові фінансові вкладення і дебіторська заборгованість підприємства не покривають навіть його кредиторської заборгованості: Ооб < 0, Ззп < 0, ЗАГзп < 0. (10.20) Але А. Д. Шеремет, Р. С. Сайфулін, В. В. Ковальов пропонують дещо іншу методику визначення типу фінансової стійкості підприємства (до них приєднується також Г. В. Савицька). Абсолютна стійкість фінансового стану підприємства, коли виконуються такі умови: де ЗЗ – запаси і затрати; ?ВОК – сума власних оборотних коштів; КР – кредити під ТМЦ. Коефіцієнт забезпеченості запасів і затрат джерелами засобів більше одиниці: Нормальна стійкість фінансового стану підприємства, коли виконуються такі умови: Нестійкій (передкризовий) фінансовий стан підприємства, коли виконуються такі умови: де Д – тимчасово вільні джерела засобів. Кризовий фінансовий стан підприємства, коли виконуються такі умови: Міністерство економіки України рекомендує для своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючого суб'єкта підприємницької діяльності i вжиття випереджувальних заходів, спрямованих на запобігання банкрутству, проводити систематичний експрес-аналіз фінансового стану підприємств (фінансовий моніторинг) за допомогою коефіцієнта Бiвера. Крім того, у вітчизняній економіці застосовується найбільш прийнятна система показників У. Бівера, яка дозволяє визначити незадовільну структуру балансу неплатоспроможних підприємств. Коефіцієнт Бівера = Рентабельність активів = Фінансовий лівередж = активів чистим = оборотним капіталом зобов’язань = За результатами розрахунків слід зробити висновки, а саме:![]() , (10.7)

, (10.7) , (10.8)

, (10.8) , (10.9)

, (10.9) , (10.10)

, (10.10) , (10.11)

, (10.11)![]() , (10.12)

, (10.12) , (10.13)

, (10.13) , (10.14)

, (10.14) , (10.15)

, (10.15) , (10.16)

, (10.16)![]() , (10.21)

, (10.21) . (10.22)

. (10.22)![]() (10.23)

(10.23) . (10.24)

. (10.24)![]() , (10.25)

, (10.25) . (10.26)

. (10.26)![]() (10.27)

(10.27) . (10.28)

. (10.28)![]() (10.29)

(10.29) (10.30)

(10.30)![]() (10.31)

(10.31) (10.32)

(10.32)![]() (10.33)

(10.33)

Таблиця 10.1 – Характеристика показників Бівера