Задача 1. Відкрите акціонерне товариство “Вінницяхліб” випустило одну тисячу привілейованих акцій номіналом 10 грн. Мінімальний річний прибуток при емісії акцій було оголошено рівним 25% від їх номіналу. Чистий прибуток товариства складає 5000 грн. Визначити мінімальну суму, яку товариство повинно сплатити кожного року у вигляді дивідендів за привілейованими акціями та прибуток на звичайні акції

Задача 2. В оголошенні ВАТ “2-й Харківський авторемзавод” зазначено, що дивіденди за його акціями за рік складуть 20% річних за звичайними акціями і 30% за привілейованими акціями. Визначити суму дивіденду на привілейовану акцію номіналом 5 грн. і одну звичайну номіналом 1 грн. Визначити дивідендний вихід, якщо дохід на звичайну акцію складає 0,2 грн.

Задача 3. У річному звіті ВАТ “Державний еспортно-імпортний банк України” за поточний рік наведені наступні дані на одну акцію (у грн.): ціна за книгами – 27,67; діапазон ринкових цін протягом року – 33,275-8,125; доход на акцію – 1,56. Визначити діапазон зміни протягом року цінності акції та коефіцієнт котирування.

Задача 4. У газеті «Цінні папери України» були наведені в травні місяці поточного року наступні дані про акції ВАТ “Дніпроважмаш”: номінал акції 10 грн., курсова вартість – 4,3 грн., сума дивіденду на акцію за III квартал попереднього року – 5 грн. Визначити цінність акції та коефіцієнт її котирування, якщо весь прибуток на акцію був сплачений у вигляді дивіденду.

Задача 5. Визначити цінність акції та коефіцієнт її котирування, якщо дивідендний вихід ВАТ “Чернігівавтодеталь” складає 50%. За даними поточного року на акції номіналом 10 грн. курсова вартість – 4,3 грн., сума дивіденду на акцію за III квартал попереднього року складає 5 грн.

Задача 6. Акції ВАТ “Харківський тракторний завод” номіналом 10 грн. продавалися на початку року за курсовою вартістю 40 грн. Дивіденд за рік був оголошений у розмірі 10% річних. Визначити реальну прибутковість за рівнем дивідендів акцій, куплених на початку року.

Задача 7. ЗАТ “ Київський суднобудівний-судноремонтний завод” на акції номіналом 10 грн., курсова вартість яких на початку року була рівна 40 грн., сплатила за рік дивіденди в розмірі 14% річних. Курс долара на початку року складав 1,6 грн./$. Визначити реальну прибутковість за рівнем дивіденду акцій.

Задача 8. ВАТ “Севастопольський морський завод” на акції номіналом 1 грн., курсова вартість яких на початку року становила 2 грн., виплачувала дивіденди щокварталу за ставками 13, 16, 20 і 26% річних відповідно. Курс долара на початку року складав 1,6 грн./$, а в кінці кожного наступного кварталу - 1.8, 2,1, 2,3 і 2,5 грн./$ відповідно. Визначити реальну прибутковість за рівнем дивіденду акцій, куплених на початку року.

Задача 9. Облігації ВАТ “Київський мотоциклетний завод” номіналом 25 грн. продається за ціною 24, 5 грн. Визначити курс облігацій. Як зміниться ціна облігації, якщо курс облігації зменшиться на 5%.

Задача 10. Курс короткострокових облігацій корпорації “Прем’єр- фінанс” номіналом 100 грн. дорівнює 77,5. Визначити ціну облігацій. Як зміниться курс облігації, якщо ціна на облігації збільшиться на 10%.

Задача 11. Прибуток за облігаціями товариства з обмеженою відповідальністю “Промислове паливно-енергетична компанія”(м.Київ) номіналом 10 грн. виплачується два рази на рік, виходячи з 45% річних. Визначити суму прибутку при кожній виплаті. Як зміниться прибуток якщо виплати будуть чотири рази на рік з розрахунку 50% річних.

Задача 12. Державні короткострокові облігації номіналом 1 тис. грн. і терміном обертання 91 день продаються за курсом 87,5. Визначити суму прибутку від покупки 10 облігацій та прибутковість фінансової операції для розрахункової кількості днів у році, рівної 365.

Задача 13. 5 облігацій ВАТ “Київцемент” номіналом 10 тис. грн. і терміном 10 років куплені за курсом 94. Відсотки за облігаціями виплачуються в кінці терміну за складною ставкою 25% річних. Визначити загальний прибуток від фінансової операції та її прибутковість.

Задача 14. Дивіденд на акцію ВАТ “Страхова компанія “Династія”” компанії за рік склав 4,5 грн. Банківська ставка за вкладами дорівнює 10% річних. Винагорода за ризик покупцю за прогнозованими даними може бути 5%, 10% або 15%. Визначити теоретичну ціну акції.

Задача 15. Акції ВАТ “Вінницясервіспостач” були куплені за ціною 2,5 грн. за півроку до виплати дивіденду. Дивіденд за акціями за рік був проголошений у розмірі 10% річних. Після оголошення про виплату дивідендів курс акцій склав 2,8 грн. Визначити поточну прибутковість акцій у вигляді ефективної ставки відсотків

Задача 16. ВАТ “Харцизьський трубний завод” н а акції номіналом 10 грн., курсова вартість яких на початку року була рівна 45 грн., сплатила за рік дивіденди в розмірі 20% річних. Курс долара на початку року складав 5,33 грн./$. Визначити реальну прибутковість за рівнем дивіденду акцій.

Задача 17. Визначити як зміниться курс облігації дочірнього підприємства “Вільногірський державний гірничо-металургійний комбінат”, якщо ціна на облігації збільшиться на 10%. Поточний курс короткострокових облігацій корпорації номіналом 100 грн. дорівнює 77,5.

Задача 18. Акціонерне товариство “Маріупольський металургійний комбінат ім. Ілліча” випустило 1 тисячу привілейованих акцій номіналом 20 грн. Мінімальний річний прибуток при емісії акцій було оголошено рівним 25% від їх номіналу. Чистий прибуток товариства складає 7000 грн. Визначити розмір прибутку на звичайні акції

Задача 19. Державна акціонерна компанія “Укрмедпром” на акції номіналом 1 грн., курсова вартість яких на початку року становила 3 грн., виплачувала дивіденди щокварталу за ставками 13, 18, 20 і 26% річних відповідно. Курс долара в кінці кожного наступного кварталу складав 1.7, 2,1, 2,3 і 2,5 грн./$ відповідно. Визначити реальну прибутковість за рівнем дивіденду акцій, куплених на початку року.

Задача 20. Прибуток за облігаціями товариства з обмеженої відповідальністю “Інтерстиль” номіналом 10 грн. виплачується чотири рази на рік з розрахунку 80% річних. Як зміниться прибуток якщо виплати будуть два рази на рік, виходячи з 50% річних.

Задача 1. Акціонерне товариство “Холдінгова компанія “Київміськбуд”” випустило 1 тисячу привілейованих акцій номіналом 10 грн. Мінімальний річний прибуток при емісії акцій було оголошено рівним 25% від їх номіналу. Чистий прибуток товариства складає 5000 грн. Визначити мінімальну суму, яку товариство повинно сплатити кожного року у вигляді дивідендів за привілейованими акціями та прибуток на прості акції.

Рішення:

Дивіденд на одну акцію дорівнює:

D1 = 10 ґ 25/100 = 2,5 грн.,

тоді величина дивіденду за всіма випущеними привілейованими акціями буде дорівнювати:

D![]() = 1000 ґ 2,5 = 2500 грн.

= 1000 ґ 2,5 = 2500 грн.

Прибуток на прості акції – це різниця між чистим прибутком і виплаченим дивідендом за привілейованими акціями.

П(ЗА) = 5000 – 2500 = 2500 грн.

Задача 2. В оголошенні акціонерного товариства “Укртранснафта” вказано, що дивіденди за його акціями за рік складуть 20% річних за простими акціями та 30% за привілейованими акціями. Визначити суму дивіденду на одну привілейовану акцію номіналом 5 тис. грн. і одну звичайну номіналом 1 тис. грн. Визначити дивідендний вихід, якщо дохід на просту акцію складає 200 грн.

Рішення:

Сума дивіденду на одну привілейовану акцію буде дорівнювати:

D1 = 0,3 ґ 5000 =1500 грн

Сума дивіденду на одну просту акцію буде дорівнювати:

D2 = 0,2 ґ 1000 = 200 грн.

Величина виплаченого дивіденду характеризується дивідендним виходом, який розраховується за формулою:

![]()

Тоді дивідендний вихід за простими акціями буде дорівнювати:

![]()

Задача 3. У річному звіті АТ “Акціонерний комерційний банк “Капітал”” за поточний рік наведені наступні дані на одну акцію (у грн.): ціна за книгами - 27,67; діапазон ринкових цін протягом року - 33,275 - 8,125; доход на акцію - 1,56. Визначити діапазон зміни протягом року цінності акції та коефіцієнт котирування.

Рішення:

Цінність акцій з урахуванням їх попиту на ринку характеризується показником P/E (Price to Earning ratio):

![]()

Цей показник використовується для порівняльної оцінки якості акцій різноманітних акціонерних товариств. Крім того, для оцінки якості акцій на ринку використовується коефіцієнт котирування:

![]()

Книжна ціна характеризує частку власного капіталу акціонерного товариства, що припадає на одну акцію, і складається з номінальної вартості, частки емісійного прибутку (накопиченої різниці між ринковою ціною проданих акцій та їх номінальною вартістю) і частки нагромадженого прибутку, вкладеного в розвиток акціонерного товариства.

Цінність акції (показник P/E) банківського АТ “Акціонерний комерційний банк “Капітал”” протягом року становила

від 8,125/1,56 = 5,208 до 33,375/1,56 = 21,394

Коефіцієнт котирування знаходився в межах

від 8,125/27,67 = 0,294 до 33,275/27367 = 1,203

Задача 4. У газеті «Цінні папери України» від 16 лютого поточного року наведені наступні дані про акції ВАТ комерційного банку “Південкомбанк” : номінал акції 10 грн., курсова вартість – 4,3 грн., сума дивіденду на акцію за III квартал попереднього року – 5 грн. Визначити цінність акції та коефіцієнт її котирування, якщо весь прибуток на акцію був сплачений у вигляді дивіденду.

Рішення:

Так як дивідендний вихід склав 100% (весь прибуток на акцію був сплачений у вигляді дивіденду), то дохід на акцію за III квартал склав 5 грн. Вважаючи цей прибуток середнім щоквартальним за рік, одержуємо для річного прибутку на акцію суму:

5 ґ 4 = 20 грн.

Отже, цінність акції (показник Р/Е) буде дорівнювати:

4,3/20 = 0,215

Вважаючи далі книжну ціну акції рівною її номінальній вартості, одержуємо для коефіцієнта котирування акції значення: 4,3/10 = 0,43.

Задача 5. Визначити розмір прибутку та цінність акції, якщо дивідендний вихід ВАТ “Запорізький автомобільний завод” складає 50%. За даними поточного року на акції номіналом 10 грн. курсова вартість дорівнює 4,3 грн., а сума дивіденду на акцію за один квартал попереднього року складає 5 грн.

Рішення:

Якщо дивідендний вихід склав 50%, то прибуток на акцію у III кварталі дорівнює:

5/0,5 = 10 грн., то за рік: 10 ґ 4 = 40 грн.

Отже, цінність акції товариства становитиме:

4,3/40 = 0,1075

Задача 6. Акції ЗАТ “Харків-вовна” номіналом 1 тис. грн. продавалися на початку року за курсовою вартістю 4 тис. грн. за акцію. Дивіденд за рік був оголошений у розмірі 10% річних. Визначити реальну прибутковість за рівнем дивідендів акцій, куплених на початку року.

Рішення:

Якщо прибутки, одержані в процесі фінансової операції, реінвестуються, у формулах для визначення прибутковості треба враховувати весь отриманий прибуток. Реальна прибутковість акцій за рівнем дивіденду залежить від того, наскільки ціна їхньої купівлі відрізняється від номіналу, виходячи з якого українські акціонерні товариства оголошують дивіденд.

Сума дивіденду на акцію за рік складе:

D = 0,1 ґ 1000 = 100 грн.

Прибутковість за рівнем дивіденду визначається відношенням розміру дивіденду до курсової вартості акції.

Р = 100/4000 = 0,025 або 2,5%.

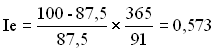

Задача 7. ЗАТ “Подільське борошно” на акції номіналом 10 тис. грн., курсова вартість яких на початку року була рівна 40 тис. грн., сплатила за рік дивіденди в розмірі 14% річних. Курс долара на початку року складав 5,6 грн./$, а на кінець року 5,7 грн. /$. Визначити реальну прибутковість за рівнем дивіденду акцій.

Рішення:

Дивіденд за акціями товариства за рік склав:

D = 0.14 ґ 10= 1,4 тис. грн.

Дохідність операції з акціями за рівнем дивіденду можна визначити за формулою для ефективної ставки відсотків:

Ie = w/pґn,

де w – дохід від фінансової операції;

р – початкова сума;

n – період.

![]()

Вартість акцій у доларах на початку року була:

Р$ = 40/5.6 = 7,1 дол.

Величина річного дивіденду за акціями в доларах склала:

Д$ = 40/5,7 = 7 дол.

Реальна прибутковість акцій корпорації за рівнем дивіденду за рік у доларах, таким чином, дорівнювала:

Іе$ = 7/7,1 = 0,98 або 98%.

Задача 8. Акціонерний комерційний банк “Імплексбанк” на акції номіналом 1 тис. грн., курсова вартість яких на початку року становила 2 тис. грн, виплачувала дивіденди щокварталу за ставками 13, 16, 20 і 26% річних відповідно. Курс долара на початку року складав 4,6 грн./$, а в кінці кожного наступного кварталу - 5.8, 5,1, 5,3 і 5,5 грн./$ відповідно. Визначити прибутковість за рівнем дивіденду акцій, куплених на початку року.

Рішення:

Розмір дивіденду за акціями товариства щоквартально складає:

1 кв.: 0,25ґ0, 13 ґ 1000 = 325 грн.;

П кв.: 0,25 ґ 0,16 ґ 1000 = 400 грн.;

111 кв. :0,25 ґ 0,2 ґ1000 = 500 грн.;

ІУ кв.: 0,25 ґ 0,26 ґ1000 = 650 грн.

Тоді розмір дивідендів за рік:

325 +400 +500 +650 = 1875 грн.

Так як прибутковість за рівнем дивіденду визначається відношенням розміру дивіденду до курсової вартості акції, тоді

Ie = 1875/2000 = 0,9375 або 93,75%.

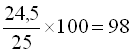

Задача 9. Облігації АТ “Вінницянафтопродукт” номіналом 25 грн. продається за ціною 24,5 грн. Визначити курс облігацій. Як зміниться ціна облігації, якщо курс облігації зменшиться на 5%.

Рішення:

Курс облігації (Ко) визначається відношенням ринкової ціни облігації до номіналу (N).

Rо =

Ціна облігації при заданому їх курсі дорівнює:

P = Ко ґ N/100

Якщо курс облігації зменшиться на 5%, то ціна облігації буде дорівнювати:

Р = (98-98 ґ 0,05) ґ 25/100 = 23,3 грн.

Задача 10. Курс короткострокових облігацій ВАТ “Вінницький пивзавод” номіналом 100 грн. дорівнює 77,5. Визначити ціну облігацій. Як зміниться курс облігації, якщо ціна на облігації збільшиться на 10%.

Рішення:

Ціна облігації при заданому курсі буде дорівнювати:

Р = 77,5 ґ 100/100 = 77,5 грн

Курс облігації визначається за наступною формулою:

Ко = P/N

Якщо ціна на облігації збільшиться на 10%, то курс облігації дорівнюватиме:

Ко = 77,5 ґ 1,1 ґ 100/100 = 85,2,

тобто курс облігації збільшиться на 7,7 (85,2 – 77,5).

Задача 11. Прибуток за облігаціями товариства з обмеженою відповідальністю “Будмеханізація” номіналом 10000 грн. виплачується два рази на рік, виходячи з 45% річних. Визначити суму прибутку при кожній виплаті. Як зміниться прибуток якщо виплати будуть чотири рази на рік з розрахунку 50% річних.

Рішення:

Сума прибутку виходячи з 45% річних:

І1= 0,5 ґ 0,45 ґ 10000 = 2250 грн.

Якщо виплати будуть чотири рази на рік з розрахунку 50% річних, то сума прибутку буде дорівнювати

І2 = 0,25 ґ 0,5 ґ 10000 = 1250 грн.

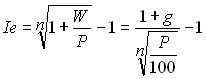

Задача 12. Державні короткострокові облігації номіналом 1 тис. грн. і терміном обертання 91 день продаються за курсом 87,5. Визначити суму прибутку від покупки 10 облігацій та прибутковість фінансової операції для розрахункової кількості днів у році, рівної 365.

Рішення:

Якщо відсотки за облігаціями не виплачуються, джерелом прибутку від їхнього придбання буде різниця між ціною викупу (номіналом) і ціною покупки. Різницю цих цін називають дисконтом, а самі облігації - дисконтними. До таких облігацій належать державні короткострокові зобов'язання (ДКЗ). Прибуток від покупки таких облігацій буде рівний:

W = N – P = N – Pk ґ N/100 = N (1 – Pk/100)

Тоді прибуток від покупки однієї облігації

W1 = 1000 ґ (1 – 87,5/100) = 125 грн.

Прибуток від купівлі 10 облігації складе

W![]() = 10 ґ 125 = 1250 грн.

= 10 ґ 125 = 1250 грн.

Прибутковість покупки за ефективною ставкою простих відсотків розраховується наступним чином:

![]()

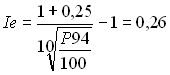

Задача 13. 5 облігацій АТ “Чернігівсортнасінняовоч” номіналом 10 тис. грн. і терміном 10 років куплені за курсом 94. Відсотки за облігаціями виплачуються в кінці терміну за складною ставкою 25% річних. Визначити загальний прибуток від фінансової операції та її прибутковість.

Рішення:

Прибуток від покупки довгострокових облігацій з виплатою відсотків буде складатися з суми отриманих відсотків і різниці між ціною їхнього погашення (номіналом) і ціною покупки. Якщо відсотки по облігації сплачуються в кінці терміну, то при їхньому нарахуванні за ставкою складних відсотків g сума процентних грошей при погашенні облігації через n років складе:

І = N (1 + g)п – N

Якщо облігація була куплена за ціною Р, загальний прибуток

від неї буде дорівнювати:

W = I + N – P = N ґ (1+g)n – P = N ґ [(1 + g)n – Pk/100]

Прибутковість покупки облігації у вигляді ефективної ставки складних відсотків буде рівна:

Прибуток від однієї облігації

W1 = 10000 ґ [(1 + 0,25)10 – 94/100] = 83732 грн.

Прибуток від 5 облігаційW![]() = 5 ґ 83 732 = 418 660 грн.

= 5 ґ 83 732 = 418 660 грн.

Тоді прибутковість покупки облігацій:

Задача 14. Дивіденд на акцію АТВТ “Макіївський універмаг” за рік склав 4,5 тис. грн. Банківська ставка за вкладами дорівнює 10% річних. Винагорода за ризик покупцю за прогнозованими даними може бути 5%, 10% або 15%. Визначити теоретичну ціну акції.

Рішення:

Теоретична ціна акції для покупця буде дорівнювати:

P = D / r,

де D – розмір дивіденду;

r – норма прибутку, яка в даному випадку буде дорівнювати сумі банківської ставки за вкладами та відсотку ризику.

Р1 = 4500/15 = 300 грн.

Р2 = 4500/20 = 225 грн.

Р3 = 4500/25 = 180 грн.

Задача 15. Акції корпорації номіналом 1 тис. грн. були куплені за ціною 2,5 тис. грн. за півроку до виплати дивіденду. Дивіденд за акціями за рік був проголошений у розмірі 10% річних. Після оголошення про виплату дивідендів курс акцій склав 2,8 тис.грн. Визначити поточну прибутковість акцій у вигляді ефективної ставки відсотків.

Рішення:

Розмір річного дивіденду за акцією дорівнює

D = 0,1 ґ 1000 = 100 грн

Поточна прибутковість акції за термін з моменту її покупки визначається сумою річного дивіденду і можливим прибутком від продажу акції:

![]()

тобто поточна прибутковість складає 32%.

![]()

![]()

![]()