1.2 Регулювання бухгалтерського обліку

Правові засади регулювання ,організації та ведення бухгалтерського обліку та складання бухгалтерської звітності в Україні визначені Законом України від 16.07.99р. № 996 – ХІV ” Про бухгалтерський облік та фінансову звітність в Україні . Цей закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України,незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб’єктів господарської діяльності , які зобов’язані вести бухгалтерський облік і подавати фінансову звітність згідно із законодавством.

Державну політику в сфері бухгалтерського обліку та фінансової звітності в Україні реалізують Міністерство фінансів України, Національний банк України, Державне казначейство, Міністерства та інші центральні органи в межах повноважень.

Для забезпечення наукового обґрунтування національних стандартів бухгалтерського обліку та гармонізації їх з міжнародними стандартами створена Методологічна рада з питань бухгалтерського обліку при Міністерстві фінансів України.

Порядок ведення бухгалтерського обліку регламентується національними положеннями (стандартами) бухгалтерського обліку П(С)БО. Це нормативні документи, які визначають принципи та методи ведення бухгалтерського обліку та складання фінансової звітності, що не суперечить міжнародним стандартам бухгалтерського обліку (МСБО).

Важливим документом регламентації бухгалтерського обліку є План рахунків – це систематизований перелік рахунків бухгалтерського обліку, необхідних для відображення діяльності підприємств, організацій, установ. В Україні застосовують чотири плани рахунків:

1. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій.

2. План рахунків бухгалтерського обліку для бюджетних організацій

3. План рахунків бухгалтерського обліку для Національного банку України

4. План рахунків бухгалтерського обліку для комерційних банків.

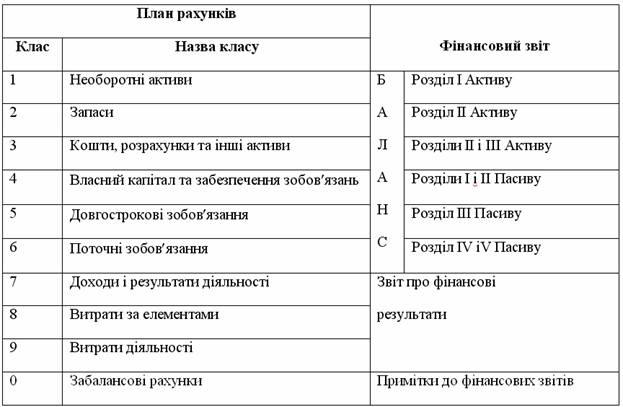

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій зорієнтований на забезпечення складання фінансової звітності та внутрішньої звітності. Тому структура плану рахунків узгоджена зі структурою фінансових звітів. Яка встановлена відповідними П(С)БО (таблиця 1.1)

Таблиця 1.1 Узгодженість плану рахунків підприємства зі структурою фінансових звітів

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій має 10 класів, залишки 1 і 2 класів наводяться в активі балансу, залишки 4 –6 класів в пасиві. За даними рахунків 7-9 класу складають звіт про фінансові результати. Рахунки нульового класу надають інформацію, розкриття якого передбачено в примітках до фінансової звітності.