3.6. Переоцінка нематеріальних активів

Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів щодо яких існує активний ринок.

Активний ринок – ринок, якому притаманні такі умови:

предмети, що продаються та купуються на цьому ринку, є однорідними;

у будь-який час можна знайти зацікавлених продавців і покупців;

інформація про ринкові ціни є загальнодоступною.

На даний момент для переважної більшості нематеріальних активів в Україні такий ринок відсутній.

Основні правила переоцінки:

у разі переоцінки окремого об’єкта нематеріальних активів слід переоцінювати всі інші активи групи, до якої належить даний об’єкт (за виключенням тих щодо яких не існує активного ринку);

якщо проведена переоцінка об’єктів групи нематеріальних активів, то надалі вони підлягають переоцінці з періодичністю, яка залежить від того наскільки суттєво відрізняється залишкова вартість активу від його справедливої вартості.

Інформація про зміни первісної вартості та суми зносу нематеріальних активів заносяться до регістрів їх аналітичного обліку.

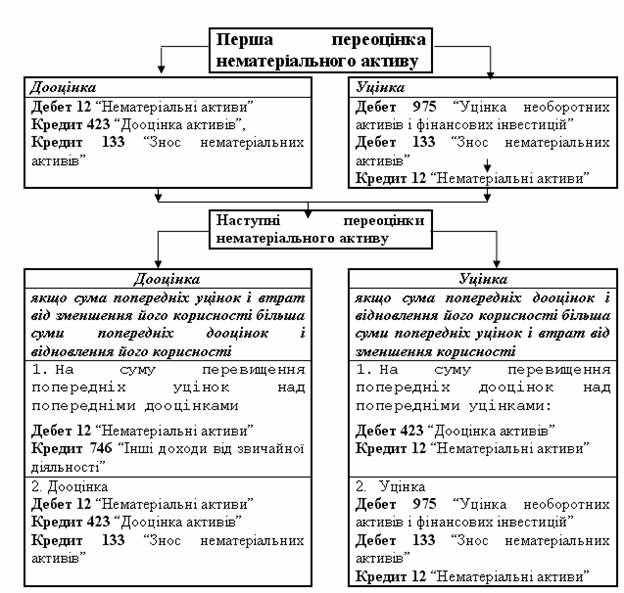

Схема відображення переоцінки нематеріальних активів в обліку аналогічна схемі переоцінки основних засобів (рис. 2).

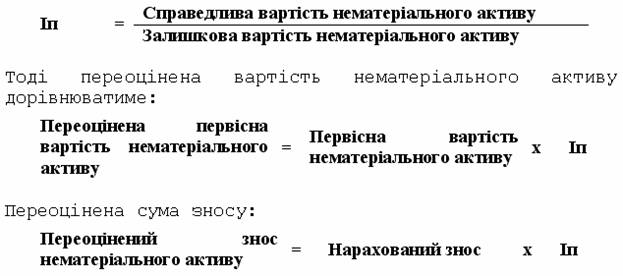

Для здійснення переоцінки визначається індекс переоцінки (Іп) за формулою:

Рисунок 3.2. – Схема відображення переоцінки нематеріальних активів в обліку за П(С)БО 8

У випадку, якщо залишкова вартість об’єкта нематеріальних активів дорівнює нулю, то:

переоцінена залишкова вартість об’єкта дорівнює його справедливій вартості,

переоцінена первісна вартість визначається додаванням справедливої вартості активу до його первісної (переоціненої) вартості без зміни суми зносу.