5.6 Узагальнення інформації про дебіторську заборгованість

в регістрах бухгалтерського обліку

Облік розрахунків з покупцями та замовниками, з різними дебіторами за податками і платежами, отриманих векселів здійснюється в Журналі 3 та Відомостях аналітичного обліку 3.1, 3.2, 3.4, 3.5, 3.6.

У першому розділі Журналу 3 відображаються обороти за кредитом рахунків 16, 34, 36, 37, 38.

Записи в цьому Журналі здійснюються на підставі підсумкових даних Відомостей 3.1 – 3.6 та первинних документів.

Відомість 3.1 призначена для аналітичного обліку розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, що відображаються на рахунку 36 “Розрахунки з покупцями та замовниками”.

Відомість 3.2 призначена для аналітичного обліку поточної дебіторської заборгованості (з підзвітними особами, за авансами виданими, за претензіями, за відшкодуванням завданих збитків тощо) (рахунок 37 “Розрахунки з різними дебіторами”).

Відомість 3.4 призначена для аналітичного обліку заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, яка забезпечена одержаними векселями (рахунок 162 “Довгострокові векселі одержані”, 34 “Короткострокові векселі одержані”). Тут також ведеться облік векселів виданих.

Аналітичний облік внутрішньогосподарських розрахунків ведеться у Відомості 3.5 (рахунок 68).

Відомість 3.6 призначена для узагальнення інформації про розрахунки підприємства за всіма видами платежів до бюджету. В ній щомісяця відображаються нараховані та належні до відшкодування з бюджету суми податків і платежів, їх сплата, списання тощо за кожним видом податків і платежів.

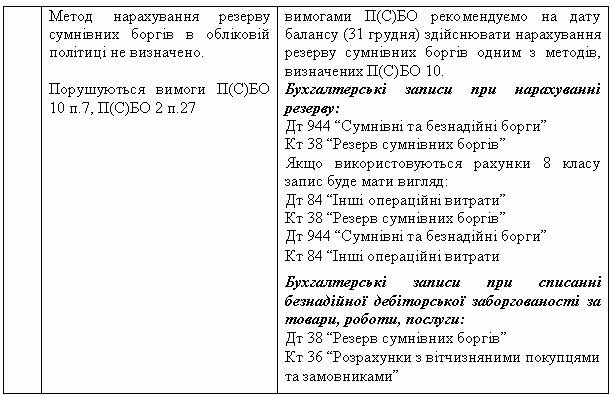

Таблиця 5.6 Типові проблеми відображення в обліку та звітності дебіторської заборгованості

Продовження таблиці 5.6