11.2.1 Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

сума доходу (виручка) може бути достовірно визначена;

є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Для обліку доходу від реалізації продукції (товарів), робіт, послуг Планом рахунків передбачено застосування рахунку 70 “Доходи від реалізації” в розрізі таких субрахунків:

701 “Дохід від реалізації готової продукції”

702 “Дохід від реалізації товарів”

703 “Дохід від реалізації робіт і послуг”

704 “Вирахування з доходу”.

За кредитом субрахунків 701 - 703 відображається одержання доходу, за дебетом – належна сума непрямих податків; суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів; результат зміни резервів незароблених премій та списання у порядку закриття на рахунок 79 “Фінансові результати”.

На субрахунку 704 “Вирахування з доходу” за дебетом відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів й інші суми, що підлягають вирахуванню з доходу.

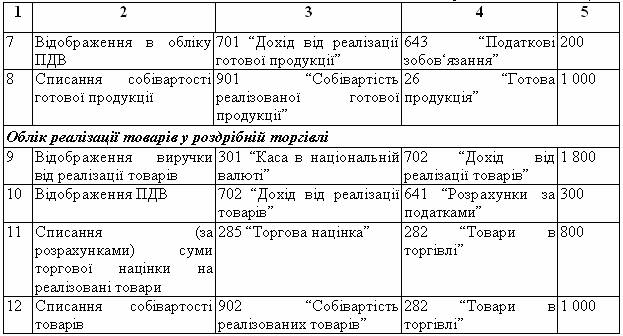

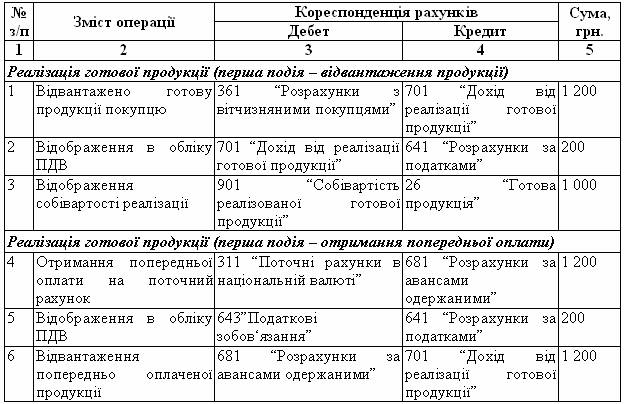

Таблиця11.2 Відображення в обліку доходу (виручки) від реалізації продукції (товарів)

Продовження таблиці 11.2