12.3 Облік загальновиробничих витрат

Рахунок 91 “Загальновиробничі витрати” ведеться за місцями виникнення, центрами і видами витрат.

За дебетом рахунку 91 “Загальновиробничі витрати” відображається сума визнаних витрат, за кредитом – щомісячне, за відповідним розподілом, списання на рахунки 23 “Виробництво” та 90 “Собівартість реалізації”.

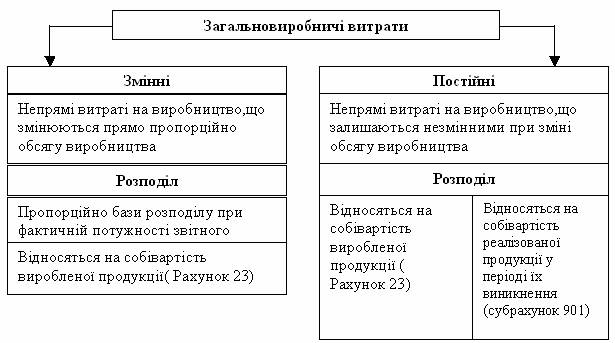

Загальновиробничі витрати поділяються на постійні та змінні.

Постійні загальновиробничі витрати – витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності.

Змінні загальновиробничі витрати – витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.

Згідно з п. 16 П(С)БО 16 “Витрати” підприємства самостійно визначають перелік та склад змінних та постійних загальновиробничих витрат.

Розподіл постійних та змінних загальновиробничих витрат на продукцію, роботи, послуги, що виробляються підприємством, здійснюється по-різному:

змінні загальновиробничі витрати розподіляються на кожний об’єкт витрат з використанням бази розподілу, виходячи з фактичної потужності звітного періоду;

постійні загальновиробничі витрати розподіляються на кожний об’єкт витрат з використанням бази розподілу за нормальної потужності.

Нормальна потужність-це очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва).

Приклади баз розподілу:

години праці;

заробітна плата;

обсяг діяльності;

прямі витрати;

інше.

Підприємствам слід обирати ту базу розподілу, яка найбільш точно відображає зв’язок між загальновиробничими витратами та обсягом готової продукції. На початку звітного року підприємством має бути визначена облікова політика щодо визначення виробничої собівартості продукції, робіт, послуг, в якій має бути зазначений обраний підприємством підхід щодо розподілу загальновиробничих витрат.

Застосування бази розподілу при нормальній потужності означає, що постійні загальновиробничі витрати включаються до складу виробничої собівартості продукції в повному обсязі тільки у випадку, коли фактичний обсяг виробництва дорівнює або перевищує нормальну потужність.

Якщо фактичний обсяг виробництва нижчий від очікуваного середнього рівня, то до складу виробничої собівартості продукції включається лише частина постійних загальновиробничих витрат. Решта витрат, які називаються нерозподіленими, визнаються витратами звітного періоду, в якому вони виникли, і включаються до собівартості реалізованої продукції.

Підхід до розподілу загальновиробничих витрат наведено на рисунку 12.2

Рисунок 12.2 Розподіл загальновиробничих витрат

Віднесення нерозподілених постійних загальновиробничих витрат на собівартість реалізації звітного періоду є економічно обґрунтованим, оскільки достовірно відображає показники діяльності підприємства за цей період. Виробнича собівартість продукції не повинна підлягати різким коливанням і, у відповідності з принципом обачності витрати не занижуються,а відображаються в тому звітному періоді, коли вони були понесені. Значна сума нерозподілених загальновиробничих витрат може бути результатом:

– невірної оцінки показників нормального рівня виробництва;

– низького рівня виробництва, що є результатом певних обставин, які потребують аналізу з метою прийняття відповідних управлінських рішень