13.3 Аналітичний облік податків

Аналітичний облік розрахунків за податками й платежами ведуть за їх видами.

Облік платежів ведуть окремо по кожному податку чи платежу. Наприклад, податок на додану вартість треба обліковувати окремо від податку на прибуток тощо.

До субрахунка 641 “Розрахунки за податками” (рахунка другого порядку) відкривають аналітичні рахунки (рахунки третього порядку)за кожним видом податкового платежу, платником яких, згідно з чинним законодавством, є підприємство. Наприклад:

6411 “Розрахунки з податку на прибуток”

6412 “Розрахунки з податку на додану вартість”;

6413 “Розрахунки з акцизного збору”;

6414 “Розрахунки по податку з доходів”; тощо.

До субрахунка 642 “Розрахунки за обов'язковими платежами” (рахунка другого порядку) відкривають аналітичні рахунки (рахунки третього порядку) за кожним видом обов'язкових внесків, платником яких, згідно з чинним законодавством, є підприємство. Наприклад:

6421 “Збір за забруднення навколишнього природного середовища”;

6422 “Збір на розвиток виноградарства, садівництва і хмелярства”

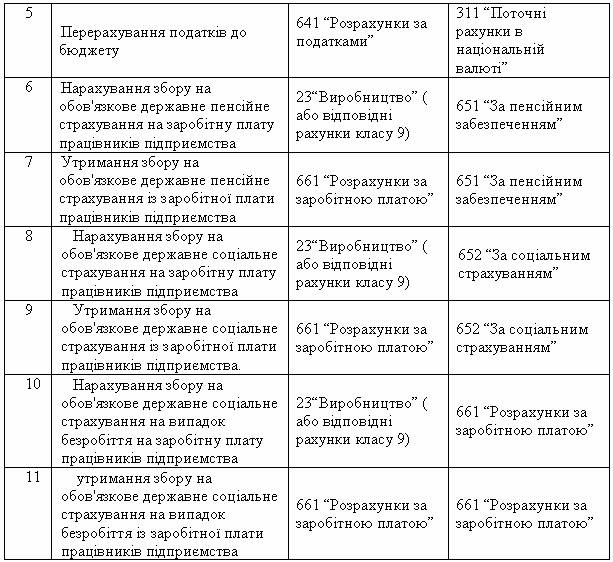

Бухгалтерські записи з нарахування та перерахування до бюджету податків і зборів виглядатимуть таким чином (таблиця 13.1)

Таблиця 13.1 Бухгалтерські записи з нарахування податків