14.4.2 Порядок складання звіту

Звіт про власний капітал складається підприємствами по закінченню року на підставі даних бухгалтерського обліку, який повинен вестись згідно з чинними П(С)БО. Усі коригування, пов’язані із зміною облікової політики підприємства, виправленням помилок, будь-які інші зміни в обліку, що впливають на оцінку елементів капіталу, відображаються у Звіті про власний капітал у розгорнутому вигляді. Тому, з точки зору забезпечення достовірності даних цього звіту, є необхідним застосування достатньої деталізації Плану рахунків, передбаченого інструкцією, додатковими субрахунками та/або аналітичними статтями (див. розділ 10).

Звіт про власний капітал має певний взаємозв’язок з даними інших форм річної звітності, зокрема, з Балансом та Звітом про фінансові результати. Тому для складання Звіту про власний капітал необхідно мати підготовлені дані бухгалтерського обліку, заповнений Баланс підприємства і Звіт про фінансові результати.

Якщо підприємство має дочірні, асоційовані підприємства, то для складання Звіту про власний капітал необхідною є також достовірна фінансова звітність цих підприємств. Особливо важливими при цьому є саме Звіти про власний капітал дочірніх та асоційованих підприємств. Згідно з П(С)БО 12 при обліку інвестицій у дочірні та асоційовані підприємства за методом участі в капіталі всі зміни у власному капіталі дочірніх та асоційованих підприємств враховуються при визначенні елементів капіталу материнського підприємства (детальніше про застосування методу участі див. розділ 8).

У таблиці 14.14 наведена схема заповнення Звіту про власний капітал, в якій виділені темним кольором ті клітинки звіту, що можуть бути заповнені.

У Звіті про власний капітал показники, які призводять до зменшення залишку відповідного елемента власного капіталу, відображаються у дужках.

Розглянемо детально порядок складання Звіту про власний капітал та його зв’язок з іншими фінансовими звітами.

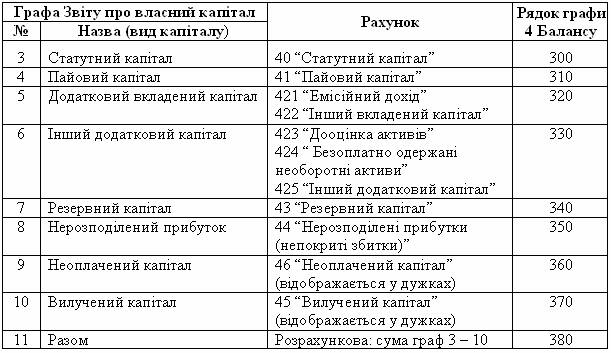

Залишок на початок року (рядок 010) заповнюється за даними оборотного балансу щодо початкового сальдо рахунків капіталу. Цей рядок Звіту про власний капітал відповідає даним першого розділу пасиву Балансу за попередній звітний період графи 4:

Таблиця 14.15 Відповідність граф звіту про власний капітал та рядків оборотного балансу

У розділі “Коригування” (рядки 020 – 040, графа 8) відображаються суми коригувань, передбачених П(С)БО 6 “Виправлення помилок і зміни у фінансових звітах”.

рядок 020 - результати коригувань, пов’язані зі зміною облікової політики

рядок 030 - результати коригувань, пов’язані з виправленням помилок

рядок 040 - інші зміни

Відповідно до вимог П(С)БО 6 (пп. 4, 12) виправлення помилок, допущених при складанні фінансових звітів у попередніх періодах, та відображення впливу змін облікової політики на події та операції минулих періодів здійснюються шляхом коригування сальдо нерозподіленого прибутку на початок звітного року. Коригування помилок минулих періодів здійснюються в тому періоді, коли така помилка була виявлена. Більш детально питання коригувань розглянуті у розділі 3.6. Посібника.

Для заповнення рядків 020 – 030 Звіту про власний капітал необхідно мати систематизовані протягом року аналітичні дані стосовно здійснених коригувань, які відображаються на субрахунках рахунку 44 “Нерозподілені прибутки (непокриті збитки)”.

Підприємство може відображати відповідні коригування з використанням субрахунків 441 “Прибуток нерозподілений”, або 442 “Непокриті збитки” з забезпеченням відповідної аналітики. В такому випадку для заповнення Звіту про власний капітал аналізуються обороти за цими рахунками.

Приклад 14.6 На початку 2005 року підприємство вирішило змінити метод оцінки при вибутті виробничих запасів з методу ЛІФО в зв’язку з забороною останнього (наказ Міністерства фінансів України 22.11.2004

N 731) на метод ФІФО При перерахунку минулого звітного періоду на метод ФІФО визначили, що внаслідок зміни методу обліку за розрахунком залишки виробничих запасів на дату звітності необхідно збільшити на

2500 грн. Таке коригування здійснюється згідно П(С)БО 6 з відображенням суми збільшення на відповідному рахунку активів (Запаси) та рахунку “Нерозподілений прибуток”:

Дебет 20 “Виробничі запаси” 2 500

Кредит 441/1 “Зміни облікової політики” 2 500

У 2004 році помилково були списані на витрати виробничі матеріали, що призвело до заниження прибутку. У 2005 році помилку необхідно виправити шляхом коригування суми нерозподіленого прибутку на 1 000 грн. (П(С)БО 6).

Дебет 20 “Виробничі запаси” 1 000

Кредит 441/2 “Виправлення помилок” 1 000

Вищезазначені коригування будуть відображені в Звіті про власний капітал таким чином (таблиця 13.16):

Таблиця 14.16 Фрагмент Звіту про власний капітал

Скоригований залишок на початок року (рядок 050) – розрахунковий рядок, за яким відображаються залишки за окремими видами капіталу після коригувань.

Рядок 050 по всіх графах дорівнює алгебраїчній сумі рядків 010 – 040.

Цей рядок звіряється з відповідними рядками графи 3 Балансу за звітний період.

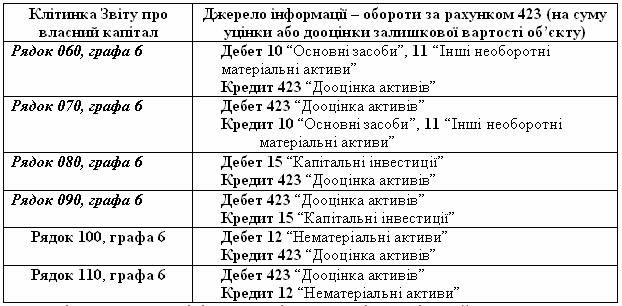

У розділі “Переоцінка активів” (рядки 060 – 110 графи 6) у відповідних рядках відображаються суми збільшення або зменшення внаслідок переоцінки необоротних активів, що здійснюється у порядку, передбаченому П(С)БО 7 “Основні засоби” та П(С)БО 8 “Нематеріальні активи”.

Для заповнення цих рядків звіту необхідно проаналізувати обороти за рахунком 423 “Дооцінка активів” за поточний період.

У рядках 060, 080 та 100 відображається сума дооцінки залишкової вартості відповідних основних засобів, незавершеного будівництва або нематеріальних активів. Якщо у попередньому періоді відповідний необоротний актив було уцінено, то сума дооцінки залишкової вартості буде менша на суму попередньої уцінки, яка відображається за кредитом 746 “Інші доходи від звичайної діяльності”.

У рядках 070, 090 та 110 відображається сума уцінки залишкової вартості відповідно основних необоротних активів: засобів, незавершеного будівництва та нематеріального активу. Якщо сума уцінки перевищує залишок за рахунком 423, то різниця відноситься на витрати періоду (дебет 975 “Уцінка необоротних активів і фінансових інвестицій”). Сума уцінки відображається у дужках і при підрахунку суми за рядком 290 “Разом змін в капіталі” віднімається від сум дооцінок.

В таблиці 14.17 узагальнено інформацію щодо заповнення цих рядків звіту.

Таблиця 14.17 Джерело інформації для заповнення графи 6 за рядками 060 – 110 Звіту про власний капітал

Крім того, у розділі “Переоцінка активів” є вільний рядок 120. За цим рядком підприємства можуть відображати інший рух за рахунком 423 “Дооцінка активів” протягом звітного періоду, а саме:

акціонерні товариства, які збільшили статутний фонд за рахунок індексації основних засобів (Дт 423 Кт 40), відображають цю суму в графі 3 “Статутний капітал” та у дужках – у графі 6 “Інший додатковий капітал”;

у випадку вибуття необоротних активів, які раніше були дооцінені, сума залишку дооцінки за цими активами списується на нерозподілений прибуток (Дт 423 Кт 441) і відображається по рядку 120 у графі 6 “Інший додатковий капітал” у дужках і в графі 8 “Нерозподілений прибуток”.

Чистий прибуток (збиток) за звітний період (рядок 130) у графі 8 відображається сума чистого прибутку (збитку), отриманого від усіх видів діяльності у звітному році. Ця інформація береться з рядку 220 (прибуток) або з рядку 225 (збиток) Звіту про фінансові результати за відповідний період.

У статтях розділу “Розподіл прибутку” наводяться дані про розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу.

У рядку 140 “Виплати власникам (дивіденди)” у графі 8 наводиться сума нарахованих дивідендів учасникам (власникам) за простими та привілейованими акціями, яка відображається бухгалтерським записом:

Дебет 443 “Прибуток, використаний у звітному періоді”

Кредит 671 “Розрахунки за нарахованими дивідендами”

У рядку 150 “Спрямування прибутку до статутного капіталу” відображається сума зареєстрованих за передбаченим законодавством порядком змін у статутному капіталі за рахунок розподілу прибутку, яка відображається бухгалтерським записом:

Дебет 443 “Прибуток, використаний у звітному періоді”

Кредит 40 “Статутний капітал”

Відповідна сума наводиться у графі 3 “Статутний капітал” та в дужках у графі 8 “Нерозподілений прибуток”.

У рядку 160 “Відрахування до резервного капіталу” відображається сума відрахувань, які здійснені до резервного капіталу згідно з положеннями статутних документів або законодавства і відображається бухгалтерським записом:

Дебет 443 “Прибуток, використаний у звітному періоді”

Кредит 43 “Резервний капітал”

Відповідна сума наводиться у графі 7 “Резервний капітал” та в дужках у графі 8 “Нерозподілений прибуток”.

В статтях розділу “Внески учасників” наводяться дані про збільшення статутного (пайового) капіталу та зміни неоплаченого капіталу підприємства.

У рядку 180 “Внески до капіталу” відображаються суми номінальної вартості випущених акцій, часток зареєстрованого статутного (пайового) капіталу, які відображаються бухгалтерським записом:

Дебет 46 “Неоплачений капітал”

Кредит 40 “Статутний капітал” або 41 “Пайовий капітал”

Відповідна сума наводиться у графі 3 “Статутний капітал” або графі 4 “Пайовий капітал” та в дужках у графі 9 “Неоплачений капітал”.

Якщо у договорі з засновниками (передплатниками) визначена вартість розміщення акцій вища за номінальну, то сума емісійного доходу буде відображена записом:

Дебет 46 “Неоплачений капітал”

Кредит 421 “Емісійний дохід”

Ця сума буде відображена у графі 5 “Додатковий вкладений капітал”.

У графі 9 “Неоплачений капітал” буде показаний дебетовий залишок за рахунком 46 “Неоплачений капітал”.

У рядку 190 “Погашення заборгованості з капіталу” наводиться сума, фактично внесена учасниками у рахунок оплати зареєстрованого статутного та пайового капіталу, яка відображається бухгалтерським записом:

- на суму фактично внесену суму заборгованості учасників за внесками до статутного (пайового) капіталу:

Дебет рахунків обліку активів

Кредит 46 “Неоплачений капітал”

сума перевищення фактичного внеску над заборгованістю учасника за внесками до статутного (пайового) капіталу:

Кредит 421 “Емісійний дохід” або

Кредит 422 “Інший вкладений капітал”

У графі 5 “Додатковий вкладений капітал”, рядок 190, наводиться сума перевищення фактичного внеску над заборгованістю учасника за внесками до статутного (пайового) капіталу (Кредит 421, 422);

або у дужках наводиться сума, яка виникла внаслідок зменшення курсу валюти на дату сплати внеску порівняно з датою підписання установчого договору (Дебет 421, 422).

У графі 8 “Нерозподілений прибуток”, рядок 190, у дужках наводиться сума, яка виникла внаслідок зменшення курсу валюти на дату сплати внеску порівняно з датою підписання установчого договору, а залишку на рахунках 421, 422 не вистачає для погашення цієї різниці (Дебет 44).

У графі 9 “Неоплачений капітал”, рядок 190, наводиться сума фактичних внесків в межах сум зареєстрованого статутного та пайового капіталу (Кредит 46).

Відповідно у графі 11 “Разом” по рядку 190 буде наведена сума, фактично внесена учасником.

У статтях розділу “Вилучення капіталу” наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин.

У рядку 210 “Викуп акцій (часток)”, графа 10, наводиться фактична собівартість акцій власної емісії або часток, викуплених підприємством у його учасників, яка відображається записом:

Дебет 45 “Вилучений капітал”

Кредит 31 “Рахунки в банках” або

Кредит 30 “Каса”, або

Кредит 672 “Розрахунки за іншими виплатами”.

Фактична собівартість акцій власної емісії або часток, викуплених підприємством у його учасників, включає вартість їх придбання та витрати, які безпосередньо пов’язані з цим придбанням.

У рядку 220 “Перепродаж викуплених акцій (часток)”, графи 5 і 10, наводиться результат перепродажу акцій (часток), які були викуплені підприємством:

у графі 10 – фактична собівартість викуплених акцій (часток), які були перепродані, що відображається записом:

Дебет рахунків обліку активів

Кредит 45 “Вилучений капітал”

у графі 5 – різниця між фактичною собівартістю викуплених акцій (часток) та вартістю повторного розміщення акцій (часток) при їх перепродажу, яка відображається записом:

1) якщо вартість перепродажу більша ніж фактична собівартість викуплених акцій:

Дебет рахунків обліку активів

Кредит 421 “Емісійний дохід” при операціях з акціями або

Кредит 422 “Інший вкладений капітал” при операціях з частками

2) якщо вартість перепродажу менша фактичної собівартості викуплених акцій:

Дебет 421 “Емісійний дохід” при операціях з акціями або

Дебет 422 “Інший вкладений капітал” при операціях з частками

Кредит 45 “Вилучений капітал”

у графі 8 – у дужках відображається перевищення фактичної собівартості викуплених акцій (часток) над вартістю повторного розміщення акцій (часток) понад наявного кредитового залишку на субрахунку 421 (для акцій) та 422 (для часток) при перепродажу акцій (часток), що відображається записом:

Дебет 443 “Прибуток, використаний у звітному періоді”

Кредит 45 “Вилучений капітал”

Приклад 14.7. Підприємство викупило 1 000 власних акцій у акціонерів за 1 200 грн.. Додаткові витрати, пов’язані з цим викупом, становили 800 грн. Таким чином, собівартість однієї викупленої акції становила

(1 200+800)/1 000 = 2 грн.).

При повторному перепродажу підприємство розмістило 500 акцій за 1 500 грн. В такому випадку вартість повторного розміщення акцій становитиме:

1 500/500 = 3 грн.

Тобто з кожної акції – 2 грн. компенсує собівартість попереднього викупу і у графі 10 відображається сума 500 х 2 = 1 000 грн., що повинна бути відображена записом:

Дебет рахунків обліку активів

Кредит 45 “Вилучений капітал”

А у графі 5 сума перевищення над собівартістю 1 х 500 =500 грн., яка повинна бути відображена записом:

Дебет рахунків обліку активів

Кредит 421 “Емісійний дохід”

У рядку 230 “Анулювання викуплених акцій (часток)” – відображається вплив анулювання викуплених акцій (часток) на різні види власного капіталу залежно від різниці між собівартістю викуплених акцій (часток) та їх номінальною вартістю.

у графі 3 “Статутний капітал” наводиться номінальна вартість анульованих викуплених акцій (часток) у товариствах, що відображається записом:

Дебет 40 “Статутний капітал” (або 41 “Пайовий капітал”)

Кредит 45 “Вилучений капітал”

у графі 4 “Пайовий капітал” наводиться номінальна вартість анульованих паїв у кооперативних організаціях, що відображається записом:

Дебет 41 “Пайовий капітал”

Кредит 45 “Вилучений капітал”

у графі 5 “Додатковий вкладений капітал” наводиться різниця між фактичною собівартістю викуплених акцій (часток) власної емісії над їх номіналом. Якщо фактична собівартість викуплених акцій вище номіналу, то сума відображається у дужках, у протилежному випадку – без дужок:

Дебет 421 “Емісійний дохід”

Кредит 45 “Вилучений капітал”

у графі 8 “Нерозподілений прибуток” – перевищення фактичної собівартості викуплених акцій (часток) над їх номінальною вартістю понад наявного кредитового залишку на субрахунку 421 (для акцій) та 422 (для часток) при перепродажу акцій (часток), що відображається записом:

Дебет 443 “Прибуток, використаний у звітному періоді”

Кредит 45 “Вилучений капітал”

у графі 10 “Вилучений капітал” – фактична собівартість викупу анульованих акцій.

Приклад 14.8. Підприємством раніше було викуплено 1 000 шт. власних акцій номіналом 1 грн., які були первісно розміщені по 4 грн. Загальна сума витрат, пов’язаних з їх викупом, становила 3 000 грн. 500 викуплених акцій анулюється. Ця операція в обліку повинна бути відображена записами, грн..:

Дебет 40 “Статутний капітал” 500

Кредит 45 “Вилучений капітал” 500

Дебет 421 “Емісійний дохід” 1 000

Кредит 45 “Вилучений капітал” 1 000

У звіті така операція буде відображена таким чином:

у графі 3 “Статутний капітал” (500) грн.;

у графі 5 “Додатковий вкладений капітал” (1 000) грн.;

у графі 10 “Вилучений капітал” 1 500 грн.

У випадку, якщо підприємство викупить ті самі 1 000 акцій за 5 000 грн., то при анулюванні 1 000 викуплених акцій складаються такі бухгалтерські записи, грн.:

Дебет 40 “Статутний капітал” 1 000

Дебет 421 “Емісійний дохід” 3 000

Дебет 443 “Прибуток, використаний у звітному періоді” 1 000

Кредит 45 “Вилучений капітал” 5 000

У Звіті про власний капітал ця операція буде відображена таким чином:

у графі 3 “Статутний капітал” (1 000) грн.;

у графі 5 “Додатковий вкладений капітал” (3 000) грн.;

у графі 8 “Нерозподілений прибуток” (1 000) грн.

у графі 10 “Вилучений капітал” 5 000 грн

У рядку 240 “Вилучення частки в капіталі” відображається вилучення частки капіталу на підприємствах іншої форми власності ніж акціонерне товариство. При цьому в обліку та звіті ця операція знайде відображення одразу після прийняття рішення про таке вилучення власниками (співзасновниками) товариства, незалежно від того, здійснено фактичний розрахунок активами чи ні:

у графі 10 “Вилучений капітал” у дужках відображається сума частки в капіталі підприємства, щодо якої прийнято рішення про вилучення:

Дебет 45 “Вилучений капітал”

Кредит 672 “Розрахунки за іншими виплатами” або рахунки активу.

У рядку 250 “Зменшення номінальної вартості акцій”, графа 3 “Статутний капітал” наводиться сума зменшення номінальної вартості акцій за умови зменшення загальної суми статутного капіталу, яка відображається записом:

Дебет 40 “Статутний капітал”

Кредит 672 “Розрахунки за іншими виплатами”

При цьому, якщо виплата різниці акціонерам не здійснюється, то сума зменшення статутного капіталу відноситься до додатково вкладеного капіталу і відображаються у графі 5.

У статтях розділу “Інші зміни в капіталі” наводяться дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема, списання невідшкодованих збитків, безоплатне отримання активів та інші зміни.

У рядку 260 “Списання невідшкодованих збитків” відображається сума невідшкодованих збитків, списана за рахунок різних джерел:

у графі 4 “Пайовий капітал” і одночасно у графі 8 “Нерозподілений прибуток” – за рахунок пайового капіталу (за умови перереєстрації таких змін) на підприємствах іншої форми власності, ніж акціонерні товариства:

Дебет 41 “Пайовий капітал”

Кредит 442 “Непокриті збитки”

у графі 5 “Додатковий вкладений капітал” – за рахунок додатково вкладеного капіталу:

Дебет 422 “Інший вкладений капітал”

Кредит 442 “Непокриті збитки”

у графі 7 “Резервний капітал” – за рахунок резервного капіталу (за наявності відповідного рішення власників):

Дебет 43 “Резервний капітал”

Кредит 442 “Непокриті збитки”

У рядку 270, графа 6, відображається сума безоплатно отриманих за рік необоротних активів, що в обліку відображається записом:

Дебет рахунків обліку необоротних активів

Кредит 424 “Безоплатно одержані необоротні активи”

У рядку 280 підприємства можуть відображати інші зміни в капіталі, які не знайшли відображення у попередніх рядках звіту, а саме:

у графі 5 “Додатковий вкладений капітал” – суму внесків учасників без зміни зареєстрованого статутного (пайового) капіталу, що відображається записом:

Дебет рахунків обліку активів

Кредит 422 “Інший вкладений капітал”

у графі 6 “Інший додатковий капітал” – суму визнаного доходу від використання безоплатно одержаного необоротного активу, що відображається записом:

Дебет 424 “Безоплатно одержані необоротні активи”

Кредит 745 “Дохід від безоплатно одержаних активів”

у графі 7 “Резервний капітал” – у дужках суму виплати дивідендів на привілейовані акції за рахунок резервного капіталу, що відображається записом:

Дебет 43 “Резервний капітал”

Кредит 671 “Розрахунки за нарахованими дивідендами”

у графі 9 “Неоплачений капітал” – суму виплати дивідендів акціями власної емісії у рахунок зменшення заборгованості акціонерів із формування власного капіталу, що відображається записом:

Дебет 671 “Розрахунки за нарахованими дивідендами”

Кредит 46 “Неоплачений капітал”

у графі 10 “Вилучений капітал” – суму виплати дивідендів викупленими власними акціями, яка відображається записом:

Дебет 671 “Розрахунки за нарахованими дивідендами”

Кредит 451 “Вилучені акції”

Разом змін в капіталі (рядок 290) – розрахунковий рядок, у якому по всіх графах відображається сума за рядками 060 – 280.

Залишок на кінець року (рядок 300) – розрахунковий рядок, в якому по кожному виду капіталу у відповідній графі відображається сума рядків 050 та 290. Цей рядок Звіту про власний капітал відповідає залишкам на кінець періоду за рахунками капіталу і відповідно даним першого розділу пасиву Балансу графи 4:

Графа 11 Звіту про власний капітал є розрахунковою і складається з алгебраїчної суми граф з 3 по 10 за відповідними рядками.