Тема 6 ФІНАНСУВАННЯ ПІДПРИЄМСТВА ЗА РАХУНОК ЗАПОЗИЧЕНИХ РЕСУРСІВ

Розв’язання тестів даної теми передбачає ознайомлення студентів із такими питаннями:

- Форми зовнішнього фінансування суб’єктів підприємництва

- Особливості проведення операцій факторингу

- Запозичення ресурсів суб’єктами підприємництва за рахунок короткострокових кредитів

- Залучення фінансових ресурсів підприємства шляхом випуску облігацій

Тестові завдання для самоконтролю

- До якої складової капіталу належать відстрочені податкові зобов’язання:

- власний капітал;

- довгострокові зобов’язання;

- поточні зобов’язання;

- забезпечення.

- За своєю суттю лізинг є формою:

- кредиту;

- депозиту;

- зобов’язань ;

- необоротних активів.

- Який вид лізингу здійснюється шляхом продажу об’єкта необоротних активів суб’єкта господарювання іншій особі з одночасним отриманням такого об’єкта в лізинг:

- прямий;

- двосторонній;

- зворотний;

- непрямий.

- За якого виду лізингу суб’єкт господарювання отримує об’єкт лізингу безпосередньо від постачальника:

- багатосторонній;

- двосторонній;

- зворотний;

- непрямий.

- До основних різновидів комерційних кредитів належать:

- факторинг;

- лізинг;

- використання короткострокових цінних паперів;

- одержані аванси.

- Зобов’язання банку виплатити постачальнику товару за рахунок замовника-покупця певну суму за умови, що постачальник надасть банку у встановлений термін документи, підтверджуючі виконання зобов’язань перед замовником – це:

- факторинг;

- лізинг;

- акредитив;

- банківська гарантія.

- Операція, за якої відбувається купівля банком або спеціалізованою факторинговою компанією грошових вимог постачальника до покупця та їх інкасація за визначену винагороду – це:

- факторинг;

- лізинг;

- акредитив;

- банківська гарантія.

- Операція, за якої відбувається купівля банком або спеціалізованою факторинговою Використання об’єктом застави нерухомості або земельних ділянок, цілісних майнових комплексів – це:

- іпотека;

- перевідступлення права вимоги (цесія);

- порука та гарантії третіх осіб, у тому числі держави;

- страхування.

- Процес оцінки позичальника банком або іншою кредитною організацією – це:

- страхування;

- оцінка кредитоспроможності;

- порука та гарантії третіх осіб, у тому числі держави;

- кредитний скорінг.

- Цінний папір, що визначає відношення позики між власником цінного паперу і емітентом, підтверджуючи зобов’язання емітента повернути власнику цінного паперу її номінальну вартість в передбачений умовами розміщення термін і виплатити дохід за цінним папером, отримав назву:

- акція;

- іпотечний сертифікат;

- порука та гарантії третіх осіб, у тому числі держави;

- облігація.

- За формою випуску облігації поділяють на:

- документарні та бездокументарні;

- іменні та на пред’явника;

- відсоткові та дисконтовані;

- державні, місцеві та іпотечні.

- За формою існування облігації поділяють на:

- документарні та бездокументарні;

- іменні та на пред’явника;

- відсоткові та дисконтовані;

- державні, місцеві та іпотечні.

- Зобов’язання третьої сторони задовольнити вимоги кредитора на визначених умовах – це:

- іпотека;

- облігація;

- порука;

- гарантія.

- Додаткова до основного договору господарська угода, що визначає порядок забезпечення виконання основного зобов’язання – це:

- іпотека;

- облігація;

- порука;

- гарантія.

- До якісних критеріїв оцінки кредитоспроможності відносять:

- ділову активність;

- ділову репутацію;

- ліквідність;

- фінансову стійкість.

- Кількісним критерієм оцінки кредитоспроможності є:

- ділова активність;

- ділова репутація;

- якість менеджменту;

- ситуація підприємства на ринку факторів виробництва та збуту продукції.

- Аванси за своєю суттю є формою:

- власного капіталу;

- забезпеченням наступних виплат;

- поруки;

- кредиту.

- Варант – це різновид:

- векселів;

- опціонів;

- облігацій;

- факторингу.

- У результаті реалізації непрямого лізингу спеціалізована лізингова компанія придбаває у постачальника на замовлення лізингоодержувача об’єкт лізингу, який передається замовникові у довгострокове користування.

- У результаті реалізації зворотного лізингу суб’єкт підприємництва отримує об’єкт лізингу безпосередньо від постачальника.

- Відсоткові облігації розміщуються за ціною, яка нижча, ніж їх номінальна вартість.

- Облігації завжди випускаються на певний термін. Після його закінчення емітент повинен виплатити номінальну вартість облігації.

- У разі, якщо постачальник відвантажує продукцію з відстрочкою платежу, не передбачаючи при цьому жодних знижок за дострокову оплату, то вартість залучення такого товарного кредиту для позичальника дорівнюватиме нулю.

- Принципова відмінність факторингу і кредиту полягає у тому, що кредит орієнтований на успіхи компанії у минулому, на ті активи, які були зароблені вчора, факторинг же орієнтований на майбутні успіхи у продажу.

- Товарний кредит доцільно використовувати у тому разі, коли процентна ставка за його використання буде меншою, ніж ставка за банківський кредит, який підприємство може отримати на аналогічний період.

- Гарантія є платіжним інструментом і служить додатковим забезпеченням виконання зобов’язань по операції.

- Суть факторингу полягає у купівлі банком або спеціалізованою факторинговою компанією грошових вимог постачальника до покупця та їх інкасація за визначену винагороду.

- У вартість факторингових послуг включається лише плата за надані в кредит кошти.

- У вартість факторингових послуг включається лише плата за надані в кредит кошти.

- Ліквідність є якісним критерієм кредитоспроможності.

Оцініть правильність тверджень (так, ні).

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

Типові приклади розв’язування задач

Задача 1. ПАТ «Світанок» відчуває потребу у фінансових ресурсах в розмірі 10000 грн для поповнення виробничих запасів. Постачальник готовий надати йому комерційний кредит на умовах «2/10 нетто 30», а комерційний банк – може видати кредит за ставкою 26 % річних. Фінансовий менеджер повинен обрати один з варіантів на основі аналізу ціни комерційного кредиту і втрат дебітора у разі відмови від знижки.

Розв’язання

Визначення дисконтної знижки – одна з умов кредитної політики корпорації. Дисконтна знижка встановлюється у вигляді певного процента суми рахунка (наприклад 2 %). Дисконтний період установлюється на термін дії дисконтної знижки (наприклад 10 днів). Умова «2/10 нетто 30» передбачає надання для ПАТ «Світанок» 2-процентної знижки на 10 днів за умови встановлення повного терміну кредиту на 30 днів.

У випадку оплати в розстрочку протягом 10 днів ПАТ «Світанок» отримує такі варіанти оплати:

- оплатити повну суму рахунка, наприклад 10000 грн. на 30-й день (нетто 30), що надає кредит на суму 9800 тис. грн. терміном на 30 днів:

10000 (1 - 0,02) = 9800 грн.;

- платити за рахунком з дисконтом протягом 10 днів. Термін кредиту скорочується до 20 днів (30 - 10 = 20), оскільки кредит надається на термін, що обчислюється після дисконтного періоду до дати нетто;

- одержати на термін дисконтного періоду безпроцентний кредит.

Якщо дебітор відмовляється від умов «2/10 нетто 30», він може одержати кредит після терміну закінчення дисконтного періоду, тобто на 20 днів на суму 9800 грн. за ціною 200 грн. (2 % суми рахунка 10000 грн.).

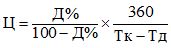

Визначимо ціну комерційного кредиту за умови, що ПАТ «Світанок» відмовляється від дисконтної знижки, за формулою:

, (6.1)

, (6.1)

де Д% - відсоток дисконту, що надається;

Тк – період кредиту;

Тд – період надання дисконту.

Отже, в річному еквіваленті підприємство сплатить 36,72%.

ПАТ «Світанок» у разі відмови від знижки зазнає таких втрат:

(6.2)

(6.2)

де Зв – втрачена підприємством знижка;

К – кошти, якими б могло скористатись підприємство якби не відмовилось від знижки;

Т – кількість днів, протягом яких підприємство могло б користуватись грошима, якби не відмовилось від знижки.

Визначимо ціну, за якою ПАТ «Світанок» змогло б користуватись банківським кредитом:

Отже, ціна кредиту за використання банківського кредиту є дешевшою, ніж за отримання комерційного кредиту.

Задачі для самостійного розв’язування

Задача 2. ТОВ «Мрія» планує здійснити фінансові вкладення в облігації зі строком погашення 5 років. Облігації можна придбати з дисконтом у 20 %, фіксована ставка процента за облігаціями – 16 % річних до номіналу (нарахування процентів здійснюється за кожне півріччя). Обсяг фінансових інвестицій – 40 000 тис. грн; комісійна винагорода фінансового посередника за придбання та зберігання облігацій – 0,5 % їх номінальної вартості (сплачується одночасно з придбанням облігацій). Ринкова процентна ставка за аналогічними вкладеннями дорівнює 20 %. Провести оцінку доцільності інвестиційних вкладень у ці облігації, застосувавши при цьому всі можливі динамічні методи оцінки.

Задача 3. Ставка простих відсотків у першому місяці користування кредитом за умовами кредитного договору складає 24% річних, а в кожному наступному місяці збільшується на 3 відсоткових пункта. Визначити суму відсотків за кредит у розмірі 15000 грн., який був оформлений ПАТ «Володарка» на термін 8 місяців.

Задача 4. Для короткострокового фінансування ПАТ «Ожина» потрібно 50 тис. грн. Товариство може користуватися комерційним кредитом з умовами «2/10 нетто 60». Комерційний банк також може надати позичку терміном на 50 днів із вартістю кредиту 6500 грн. Розрахуйте:

- реальну відсоткову ставку за банківською позичкою;

- вартість комерційного кредиту, якщо товариство відмовиться від торговельного дисконту і сплачуватиме за рахунками на 60-й день;

- чи буде корпорація користуватися дисконтом.

Задача 5. Фінансова компанія надає послуги з факторингу на таких умовах: комісійні - 0,3 %; позичка надається клієнту в розмірі до 75 % суми дебіторської заборгованості; компанія викуповує дебіторську заборгованість за 1 % на місяць. ПАТ «Макаронна фабрика» надає послуги в кредит щорічно на 700 тис. грн. Визначте можливі витрати за факторингом. Товариство може одержати банківську позичку в розмірі 75 % дебіторської заборгованості.