Зміст

1. Мета та завдання курсової роботи

3. Підбір літератури та інших інформаційно-статистичних джерел

5. Розробка плану та методики виконання роботи

6.1. Текстова частина рукопису

6.2. Таблиці, ілюстрації та їх оформлення

6.3. Оформлення списку використаних джерел

7. Подання на кафедру та захист курсової роботи

Вступ

Забезпечення розвинутої економіки, конкурентноздатності виробництва та ефективності старт-апів потребує опрацювання і прийняття всебічно аргументованих рішень відносно всіх процесів, пов’язаних з діяльністю суб’єктів економічного процесу як на макро так і на мікрорівнях. Цьому підпорядкована вся система форм і методів навчання − лекції, семінарські і практичні заняття, самостійна робота, навчальна практика та курсова робота. Кожна з цих форм вирішує власні, однак взаємопов’язані завдання.

Етапом завершення вивчення курсу «Основи економіки» є виконання курсової роботи.

Курсова робота є свідченням вміння студентів самостійно збирати, опрацьовувати інформацію стосовно обраної теми, об’єктивно оцінювати результати економічної та виробничо-господарської діяльності суб’єктів економічного процесу, виявляти невикористані резерви, знаходити шляхи підвищення конкурентоспроможності та приймати самостійні рішення з практичних питань в умовах формування ринкового середовища.

У процесі виконання курсової роботи студенти повинні максимально віддзеркалити набуті теоретичні знання, вміння поєднати їх з практикою економічної та виробничо-господарської діяльності суб’єктів економічного процесу, враховуючи як особливості економічних процесів на рівні країни, так і особливості виробничого процесу на рівні окремо взятого підприємства, особливості розподілу та використання фінансових і матеріальних ресурсів на мікро та макрорівнях, використання кадрів та організації праці на підприємстві, опрацьовування інформації та приймання управлінські рішення. Вирішення цих завдань потребує певних знань у методичних підходах щодо виконання курсової роботи.

Пропоновані методичні рекомендації висвітлюють зміст і методику виконання курсової роботи студентами, містять завдання щодо її виконання, визначають порядок опрацювання літературних джерел, економічної інформації досліджуваних підприємств та порядок оформлення курсової роботи, визначають окремі етапи виконання роботи та логічну послідовність розробки окремих питань теми, що досліджується.

Використовуючи рекомендований методичний підхід, студент визначає тенденції чи закономірності розвитку конкретного економічного явища, приводить висновки і надає пропозиції.

Курсова робота розробляється студентами самостійно під керівництвом викладача.

Для успішного виконання курсової роботи важливим є вибір теми; підбір літератури з теми, вивчення її; складання плану; збір, обробка, аналіз та узагальнення теоретичного та практичного матеріалу з виділенням самостійних висновків і пропозицій.

1 МЕТА ТА ЗАВДАННЯ КУРСОВОЇ РОБОТИ

Курсова робота з дисципліни «Основи економіки» є важливим етапом у вивченні програмного матеріалу з даної дисципліни. Мета роботи − одержання студентами самостійних практичних навиків з економічних та виробничих питань, а також застосування їх у науково-дослідницькій роботі для більш поглибленого вивчення окремих сторін виробничого процесу на підприємстві. Курсова робота свідчить про рівень того як студент застосовує знання, набуті на лекційних і практичних заняттях з предмета «Основи економіки».

Написання курсової роботи є важливою умовою підвищення рівня економічних знань студентів. Вона передбачає самостійне закріплення та розширення теоретичних та практичних знань, які студенти одержують в процесі вивчення курсу; дозволяє показати вміння студента володіти методологією та методикою економічного аналізу і на цій основі самостійно розробляти вивчені економічні питання, доповнюючи їх своїми висновками та пропозиціями практичного характеру щодо використання резервів виробництва. Методика такої роботи підвищує професійний рівень підготовки майбутніх спеціалістів.

Цей вид навчальної роботи сприяє більш глибокому засвоєнню курсу економіки підприємства, а також, з одного боку, поглибленню знань з суміжних дисциплін, з іншого, − охопленню всієї сукупності знань з відповідної теми. Виконання курсової роботи зобов’язує студента вивчити актуальні питання вибраної наукової проблеми.

У процесі написання курсової роботи студент відображає вміння:

− самостійно проводити аналіз економічних питань, складати та аналізувати таблиці, графіки та діаграми;

− виявляти резерви;

− логічно та послідовно формулювати правильні узагальнення, висновки та пропозиції.

У курсовій роботі повинні бути елементи наукових досліджень. Тому студенти засвоюють методи наукової роботи і тим самим вчаться підходити до вирішення вибраних питань творчо, з точки зору досягнень передового досвіду. Це привчає студентів слідкувати за спеціальною літературою, яка стосується вибраної теми, критично використовувати висновки та пропозиції окремих авторів, проводити паралелі до вимог життя, практики, порівнювати свої дослідження та висновки з іншими, наведеними науково-дослідними установами.

Курсова робота носить аналітичний і практичний характер, виконується на матеріалах літературних джерел і фактичних документів підприємств, представлених на сайті Держкомстату України.

2 ВИБІР ТЕМИ КУРСОВОЇ РОБОТИ

Вибір теми курсової роботи − відповідальне завдання. Тема, як правило, повинна бути найбільш пов’язана з майбутньою науковою та практичною роботою і спеціальністю молодого фахівця.

Вибираючи певну тему, студентам слід врахувати практичне значення питання, що вивчається, його актуальність та своєчасність вивчення, очікуваний ступінь корисності щодо рекомендацій, які будуть опрацьовані за результатами дослідження. При цьому, вибираючи тему, необхідно враховувати наявність та можливість одержання даних, матеріалів для економічного обґрунтування питання. Не варто брати теми, до яких немає вихідних даних, матеріалів.

Тему курсової роботи студент вибирає самостійно, при необхідності − з допомогою керівника (викладача кафедри).

Вибираючи тему, студент повинен ознайомитися з тематикою, що рекомендована кафедрою, щоб уявити обсяг і складність виконання роботи.

Керівник курсової роботи надає допомогу в уточненні змісту теми, визначенні напрямку дослідження, складанні завдання для виконання курсової роботи. Він також сприяє процесу збирання та отримання необхідного матеріалу для написання курсової роботи, рекомендує основну та додаткову літературу, проводить регулярні індивідуальні або групові консультації; розробляє календарний графік виконання етапів роботи та слідкує за його дотриманням, перевіряє роботу з точки зору правильності виконання консультованих ним питань з теми, робить зауваження і вирішує питання про можливість допуску до захисту.

3 ПІДБІР ЛІТЕРАТУРИ ТА ІНШИХ ІНФОРМАЦІЙНО-СТАТИСТИЧНИХ ДЖЕРЕЛ

Згідно з вибраною та погодженою з керівником темою курсової роботи, студенту необхідно підібрати та вивчити літературний матеріал.

Література підбирається студентом самостійно, при необхідності він одержує консультацію у керівника курсової роботи.

Літературні джерела дозволять познайомитись з науковими дослідженнями з вибраного питання і обґрунтувати методику виконання курсової роботи. Ця інформація поєднана з фактичними матеріалами об’єкта дослідження, дає змогу сформулювати висновки і пропозиції відносно підвищення ефективності виробництва на підприємствах.

Важливі принципові положення, що мають актуальний характер, містяться у законах, прийнятих Верховною Радою України, Указах Президента, постановах Кабінету Міністрів України.

Користуючись систематичними та абетковими каталогами у бібліотеці, студент складає список літературних джерел з теми курсової роботи, який включає роботи провідних економістів − підручники, навчальні посібники, монографії, статті, нормативні і статистичні довідники.

Під час вивчення літератури необхідно підібрати окремі положення (цитати) і використати їх під час написання розділів курсової роботи. Для зручності використання найбільш потрібної інформації окремих першоджерел, доцільно виписувати її на спеціальні картки в такій послідовності: прізвище та ініціали автора, точна назва статті чи книги, назва видавництва, місто де здійснено видання, рік видання, номер сторінки). Такі позначки полегшують у подальшому пошук літератури у разі поглибленого вивчення матеріалів для написання тексту курсової роботи.

Різноманітні статистико-інформаційні джерела та дані, наведені у них, дають змогу студентам здійснювати порівняльний аналіз розвитку тієї чи іншої сфери діяльності, виявити тенденції динаміки обсягів виробництва продукції, виконуваних робіт, наданих послуг, розширення ринків збуту, порівнювати результати діяльності досліджуваного підприємства з аналогічними підприємствами, середніми показниками району, області, України.

Студентові надзвичайно важливо ознайомитися з діючими інструкціями, положеннями, методичними рекомендаціями, нормативними, довідковими та іншими відомчими матеріалами, що мають відношення до вибраної теми.

Такий попередній підбір та ознайомлення з літературними інформаційно-статистичними джерелами, працями та науковими розробками, з відомчими матеріалами дасть змогу студентам самостійно опрацювати план курсової роботи, який потім узгоджується з науковим керівником роботи. При цьому слід врахувати, що зміст роботи повинен віддзеркалювати ступінь творчого підходу студента, його ерудицію, вміння аналізувати економічні явища, оцінювати їх з погляду спеціаліста, виявляти резерви і опрацьовувати пропозиції, спрямовані на удосконалення організації виробництва чи організації праці, підвищення ефективності і конкурентоспроможності підприємства.

У тексті не рекомендується надміру зловживати цитатами, якщо цитати і наводяться, то вони повинні бути добре перевірені за першоджерелами і бути більш-менш короткими.

Одна з вимог до будь-якого роду студентських робіт, − її виклад без помилок, гарне та чітке оформлення тексту.

У процесі розкриття того чи іншого питання не можна допускати перескакування від однієї думки до іншої. Кожна думка мусить бути логічно завершеною і тільки після цього можна переходити до викладу наступної думки. Все це можливо за допомогою заздалегідь чітко складеного плану, у вигляді тез до кожного розділу та підрозділів.

4 ВИБІР ОБ’ЄКТА ДОСЛІДЖЕННЯ

Об'єкт дослідження, код якого за ЄДРПОУ поданий у завданні до курсової роботи, студенту вибирає керівник або студент вибирає його самостійно, попередньо повідомивши про свій вибір керівника та обґрунтувавши його. Ним може бути, відповідно до макро чи мікрорівня обраної теми або визначена економічна галузь чи окрема область країни, якщо тема стосується макрорівневих показників, або будь-яке підприємство до виробничого процесу та бухгалтерської звітності якого студент має відкрий доступ, якщо тема стосується мікрорівневих показників.

5 РОЗРОБКА ПЛАНУ ТА МЕТОДИКИ ВИКОНАННЯ РОБОТИ

Виконання курсової роботи студент розпочинає з розробки плану та методики його виконання для того, щоб було зрозуміло, які питання необхідно обґрунтувати, дослідити, а також, які методи потрібно застосовувати. При цьому важливо встановити необхідні матеріали, обсяг роботи.

План-методику студент розробляє з допомогою керівника на основі приблизних планів, додатків та методичних рекомендацій кафедри. Для розробки плану студент повинен з вибраної теми опрацювати основну літературу, одержати необхідну консультацію від свого керівника.

План та методика виконання роботи повинні носити цілеспрямований характер щодо вивчення та дослідження вибраної проблеми. Робота повинна становити єдине ціле завершене дослідження, а не набір різних, не пов’язаних між собою питань.

За своєю будовою курсова робота, незалежно від теми, складається з таких структурних елементів:

- титульний аркуш;

- завдання для виконання курсової роботи;

- анотація;

- зміст;

- вступ;

- основна частина – розділи, які відображають стан наукової проблеми, обґрунтування вибраного напрямку роботи, зміст і результати проведеного дослідження, перспективи вирішення проблеми;

- висновки;

- перелік посилань;

- додатки.

Титульний аркуш є першою сторінкою курсової роботи і розміщується на обкладинці курсової роботи. Він повинен бути написаний стандартним шрифтом або віддрукований на комп’ютері відповідно до рекомендованої форми (додаток А).

Завдання для виконання курсової роботи частково заповнюється студентом (після вибору теми курсової роботи), частково керівником (код об’єкта дослідження за ЄДРПОУ) та підписується завідувачем кафедри, керівником курсової роботи та студентом (додаток Б).

Анотація пишеться двома мовами: українською та іноземною, займає до одної третьої сторінки, в ній коротко подана (до п’яти речень) суть курсової роботи та кількість ілюстрованого матеріалу (додаток В).

Зміст подають на початку курсової роботи. У ньому послідовно перераховуються найменування розділів та підрозділів. Зміст повинен включати в себе всі заголовки, які є в тексті, та номери сторінок, де розміщений кожен з них (додаток Г).

Вступ за своїм обсягом не повинен перевищувати однієї сторінки. Схема вступу має бути такою:

1. Об’єкт дослідження.

2. Предмет дослідження.

3. Актуальність досліджуваної теми.

4. Мета дослідження.

5. Завдання, що вирішується в процесі дослідження

6. Перелік науковців, що працюють над даною проблемою (як вітчизняних так і закордонних), та розробленість теми дослідження на сьогоднішній день.

Отже, у вступі коротко обґрунтовується сучасний стан наукової проблеми, характеризується актуальність та підстава для її виконання, висвітлюється значення її для об’єкта дослідження, мета роботи, завдання, що вирішується в процесі дослідження та прийоми та методи, які будуть використовуватись в процесі дослідження, обов’язково вказується перелік науковців, що працюють над даною проблемою (додаток Д).

Основна частина курсової роботи складається з трьох розділів, підрозділів. Кожний розділ починається з нової сторінки. Основному тексту кожного розділу передує передмова, а в кінці формулюють висновки із стислим викладенням наведених у розділі наукових і практичних результатів, що дає змогу вивільнити загальні висновки від другорядних подробиць.

Перший розділ. Основою, фундаментом курсової роботи є теоретична частина. В цьому розділі необхідно систематизовано висвітлити стан питання, якому присвячена робота, навести стислу інтерпретацію досліджуваної проблеми, розкрити її роль в економіці України. Тут потрібно дати об’єктивну оцінку стану проблеми, навести існуючі досягнення і недоліки у вирішенні проблеми, яка досліджується, проаналізувати можливі підходи до її вирішення, узагальнити результати попередніх досліджень з цього та суміжних питань, визначити можливі шляхи вирішення поставленого завдання та викласти загальну методику і основні методи досліджень, що будуть використані в другому та третьому розділах.

Теоретичні положення обов'язково повинні бути підкріплені статистичними даними з офіційних статистичних щорічних довідників України, цитатами з опрацьованих наукових робіт.

В цьому розділі відображається вміння студента узагальнювати доступну йому літературу з вибраної ним теми. Теоретична частина курсової роботи розробляється на основі законодавчих актів, нормативних документів, праць провідних спеціалістів, особистих досліджень тощо. При визначенні різних поглядів на те чи інше питання студент повинен чітко сформулювати власне бачення досліджуваної проблеми.

У цьому розділі доцільно висвітлити методику дослідження з теми роботи, систему показників, які характеризують стан проблеми. Узагальнення літератури в цьому розділі може завершуватись переліком показників, які на прикладі конкретного підприємства будуть використовуватися в наступних розділах. Важливо пов’язати з теоретичною частиною курсової роботи аналітичну.

Для ґрунтовного висвітлення досліджуваної теми, студент опрацьовує не менше 10-15 літературних джерел.

Для підбору літератури складають бібліографічний список. Щоб за обмежений проміжок часу ознайомитися з якомога більшою кількістю джерел, необхідно дотримуватися таких рекомендацій:

а) переглядати тільки ті частини книг та статей, які мають пряме відношення до змісту курсової роботи;

б) виписувати з текстів все те, що може бути використано для обґрунтування особистої точки зору;

в) робити записи з джерел на окремих листках, вказуючи номер найменування книги (статті) за бібліографічним списком автора.

Рекомендований обсяг першого розділу 9-10 сторінок. Таблиці, схеми, рисунки та інший ілюстраційний матеріал виноситься в додатки. За своєю будовою теоретична частина має відповідати такому плану:

1.1. Суть та основні підходи до проблеми дослідження.

Приклад. 1.1 Поняття заробітної плати та характеристика основних методів її нарахування

1.2. Порівняльний аналіз основних підходів до проблеми дослідження.

Приклад. 1.2 Порівняльний аналіз викладених методів нарахування заробітної плати

1.3. Висновки

У підрозділі 1.1 подається суть проблеми, задачі, які планується вирішити в ході даного дослідження, та описуються не менше трьох точок зору різних науковців, що досліджують дану проблему.

У підрозділі 1.2 проводиться порівняльний аналіз тих підходів до проблеми, що досліджується, які були викладені у пункті 1.1. Подаються їх переваги та недоліки з точки зору студента.

У підрозділі 1.3 на основі порівняльного аналізу, проведеного в пункті 1.2, студент робить висновок щодо поставлених в пункті 1.1 завдань дослідження та досягнення мети курсової роботи. У даному пункті потрібно вибрати оптимальний варіант вирішення завдань з тих, що аналізувалися у пункті 1.2 або запропонувати власну теорію, підтверджену фактами та розрахунками. В даному пункті доцільно використовувати такі словосполучення: «На нашу думку…», «З нашої точки зору…», «На наш погляд…» тощо. Даний пункт за обсягом має бути не менше однієї повноїсторінки формату А4.

Другий розділ (аналітична частина) курсової роботи містить аналіз економічного стану об’єкта дослідження та відображає результати дослідження з теми курсової роботи.

Економічний аналіз, як на макро так і на мікрорівнях, важливо проводити в динаміці мінімум за три роки, порівнюючи показники вибраного об’єкта з аналогічними показниками передових підприємств чи галузей, середніми даними району, області, країни. Для економічної оцінки необхідно застосовувати статистичні методи обробки масових даних. При цьому обов’язково слід робити висновки, наскільки ефективно (чи неефективно) здійснюються ті чи інші процеси на даному підприємстві. За кожним напрямком дослідження бажано наводити необхідні рисунки, графіки, що характеризують виробничі процеси, таблиці та діаграми, які свідчать про стан та ефективність даного процесу. Також за кожним напрямом аналізу необхідно розраховувати втрати, до яких приводять недоліки господарювання, використовуючи різноманітні методики.

Друга частина за своїм обсягом не перевищує 18-ти сторінок і має назву «Аналіз основних економічних показників». Аналітична частина складається з 3-х підрозділів і має таку схему:

2.1. Характеристика об’єкта дослідження та аналіз основних фінансово-економічних показників його діяльності.

2.2. Аналіз основних економічних показників діяльності об’єкта дослідження згідно з обраною темою.

2.3. Індивідуальне завдання.

Приклад 1

2.1 Мониторинг ІТ-сфери у Вінницький області та аналіз основних фінансово-економічних показників її діяльності.

2.2 Аналіз фонду оплати праці в галузі ІТ-технологій.

2.3 Розробка комерційної ідеї, як основа start-up.

Приклад 2

2.1 Характеристика підприємства ПАТ «Маяк» та аналіз основних фінансово-економічних показників його діяльності.

2.2 Аналіз фонду оплати праці на підприємстві ПАТ «Маяк».

2.3 Розробка комерційної ідеї на основі існуючого виробничого процесу на підприємстві.

У підрозділі 2.1 студент коротко характеризує підприємство, його юридичну назву, адресу, форму організації підприємства, описує мету створення підприємства та його завдання, характеризує вид діяльності підприємства, його права та обов'язки. Також у даному розділі заповнюються відповідні документи щодо реєстрації підприємства як юридичної особи, які виносяться у додатки до курсової роботи (додаток Е). При виконанні цього пункту студент користується додатковою літературою [4-7]. Також у підрозділі 2.1 студент заповнює таблицю 2.1 та визначає абсолютне та відносне відхилення показників наступних років від попереднього або базового років.

Таблиця 2.1 − Аналіз основних економічних показників

|

№ |

Показник |

Формула розрахунку |

Первісний документ |

Роки * |

Відхилення від базового (або попереднього) року |

|||||

|

1 |

2 |

3 |

абсолютне |

відносне |

||||||

|

2 |

3 |

2 |

3 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

Валовий прибуток, тис. грн. |

− |

Ф. № 2, Р. 2090 |

|

|

|

|

|

|

|

|

2 |

Собівартість, тис. грн. |

− |

Ф. № 2, Р. 2050 |

|

|

|

|

|

|

|

|

3 |

Рентабельність, % |

|

− |

|

|

|

|

|

|

|

|

4 |

Вартість основних засобів (залишкова), тис. грн. |

− |

Ф. № 1, Р. 1010 |

|

|

|

|

|

|

|

|

5 |

Фондовіддача |

|

− |

|

|

|

|

|

|

|

|

6 |

Середньоспискова чисельність працівників, чол. |

− |

|

|

|

|

|

|

|

|

|

7 |

Продуктивність праці, тис.грн/чол |

|

− |

|

|

|

|

|

|

|

|

8 |

Середньорічна зарплата одного працівника, грн. |

|

− |

|

|

|

|

|

|

|

|

9 |

Дебіторська заборгованість, тис. грн. |

Ф.№1, коди ряд. (1040 + 1125 + 1130 + 1135 + 1155) |

Ф. № 1 |

|

|

|

|

|

|

|

|

10 |

Кредиторська заборгованість, тис. грн.

|

Ф.№1, код ряд. (1500 + 1510 + 1515 + 1600 + 1610 + 1615 + 1620 + 1625 + 1630 + 1690) |

Ф. № 1 |

|

|

|

|

|

|

|

|

11 |

Коефіцієнт автономії |

Ф.№1, код ряд. (1495 + 1520 + 1525 + 1660)/1900 |

Ф. № 1 |

|

|

|

|

|

|

|

* Роки 1, 2, 3 відповідають базовому, проміжному та звітному рокам. Для 2017 звітного року нумерація 1, 2, 3 буде відповідати: 1 (базовий) – 2015, 2 (проміжний) – 2016, 3 (звітний) – 2017.

При заповненні таблиці 2.1 використовуються дані бухгалтерської звітності форми Ф. № 1 та Ф. № 2. Якщо існує формула розрахунку, то вона записується у колонці 3, якщо потрібний показник поданий в одній з форм (Ф. № 1, 2, 3), то в колонці 3 ставиться тире. Статистичні дані щодо макрорівневих показників можна знайти на сайті Держкомстату України: ukrstat.gov.ua [9]. Фінансову звітність підприємств можна знайти на сайті: smіda.gov [8].

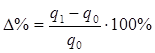

При розрахунку абсолютного відхилення використовують таку формулу:

,

,де q1 –показник року, який порівнюється з базовим (або попереднім),

q0 – показник базового (попереднього) року.

Якщо відповідь зі знаком «плюс», то даний показник зріс, якщо відповідь зі знаком «мінус», то даний показник зменшився.

При розрахунку відносного відхилення слід використовувати таку формулу:

,

,Приклад.

Для порівняння з базовим роком (2015 − базовий рік):

Абсолютне відхилення чисельності працівників:

DЧ2015–2015 = Ч2016 – Ч2015 = 320-340 = -20 чол.

DЧ2017–2015 = Ч2017 – Ч2015 = 350-340 = +10 чол.

Відносне відхилення:

![]()

![]()

Розрахунки кожного з одинадцяти показників мають супроводжуватись графіком, який наглядно ілюструє тенденцію до росту або спаду показника. Графіки виносяться в додатки, кресляться в масштабі, листи з графіками вкладаються у файл, який і підшивається у додатки (додаток Ж).

Після проведених розрахунків студент повинен зробити змістовний висновок щодо діяльності підприємства. Для цього слід порівнювати в комплексі такі групи показників:

1. Прибуток, собівартість, рентабельність.

2. Собівартість, заробітна плата.

3. Фондовіддача, вартість основних засобів, дохід.

4. Продуктивність праці, заробітна плата, чисельність працівників.

5. Дебіторська заборгованість, кредиторська заборгованість, коефіцієнт автономії.

Ґрунтовні висновки мають бути зроблені по кожній групі показників (приклад аналізування до пункту 4 подано в додатку И). В кінці розділу 2.1 студент має зробити загальний висновок щодо загального стану підприємства. Обсяг розділу 2.1 – до 8-ми повних сторінок.

У підрозділі 2.2 студент аналізує основні показники (3-5 показників) відповідно до теми курсової роботи з поданням ґрунтовних висновків. При аналізуванні тенденцій щодо зміни специфічних показників студент може використати такі методи як метод ланцюгових підстановок, факторний аналіз показника тощо. При виконанні частини 2.2 слід використовувати набуті під час лекційних та практичних занять знання та додаткову літературу [4-7].

Матеріали даного підрозділу повинні бути логічним продовженням теоретичних положень першого розділу і показувати наскільки в об'єкті дослідження знаходять втілення наукові основи виробничо-комерційної діяльності підприємства. Обсяг підрозділу 2.2 – до 4-х повних сторінок.

В підрозділі 2.3 студент повинен виконати завдання згідно із номером та варіантом, які видані керівником курсової роботи, що зафіксовані у бланку завдання і відповідають нижчеподаному переліку. Певісні дані до виконання підрозділу 2.3 подані у додатковій літературі [10-15]:

1. Розробка комерційної ідеї.

2. Розробка і реєстрація знака для товарів і послуг.

3. Розробка бренда для товарів і послуг.

4. Розрахунок вартості об’єкта права інтелектуальної власності.

5. Визначення попиту та можливостей збуту продукції.

6. Оцінювання конкурентоспроможності продукту.

7. Вимірювання якості продукції.

8. Аналіз якості продукції за допомогою діаграм Парето.

9. Здійснення статистичного контролю якості продукції методом середньоарифметичних значень та розмахів.

10. Здійснення статистичного контролю якості продукції методом індивідуальних значень та медіан.

11. Застосування приймального статистичного контролю.

12. Створення публічного акціонерного товариства.

13. Економічне обґрунтування доцільності створення орендного підприємства.

14. Вибір оптимального місця розташування підприємства.

15. Визначення потребі у капіталі, який необхідний для початку підприємницької діяльності.

16. Розрахунок теперішньої та майбутньої вартості грошей.

17. Розрахунок аннуїтету.

18. Визначення ступеня монополізації ринку та вибір виду конкурентної поведінки суб’єкта підприємницької діяльності.

19. Розрахунок величини підприємницького ризику.

20. Оцінювання ефективності виробничих інвестицій.

21. Формування гуртової та роздрібної ціни виробу на підприємстві.

22. Розрахунок основних видів податків, які повинен сплачувати суб’єкт бізнесу.

23. Побудова та оцінювання діяльності виробничих систем.

24. Визначення типів економічної діяльності працівників та оцінювання ефективності їх спільної діяльності.

25. Прогнозування основних показників роботи підприємства на основі багатофакторних економетричних моделей.

При виконанні підрозділу 2.3 слід використовувати набуті під час лекційних та практичних занять знання та додаткову літературу.

Окремі підрозділи другого розділу можуть бути розраховані на ЕОМ. Обсяг другого розділу не повинен перевищувати 18-20 сторінок.

У третьому розділі розглядаються, розробляються і обґрунтовуються рекомендації та пропозицій щодо покращення показників, які безпосередньо стосуються теми курсової роботи (перспективи розвитку та пропозиції щодо збільшення виробництва продукції, раціонального використання ресурсів, поліпшення якості, зменшення витрат, стабілізації собівартості продукції тощо).

Цілеспрямованість та реальність рекомендованих заходів мають бути підкріплені відповідними розрахунками, фактичними або умовними даними (хоча б одна з наданих пропозицій).

Як варіант, студент може провести відповідні розрахунки щодо виявлення резервів на підприємстві та проаналізувати їх. Обґрунтування перспектив розвитку та виявлення резервів на підприємстві здійснюється за допомогою розрахунково-конструктивного методу, монографічного, балансового та інших методів дослідження.

Приклад.

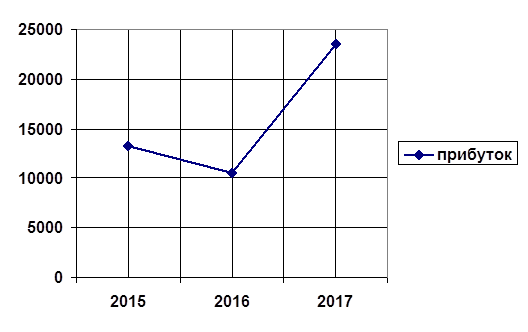

Виявлення резервів продуктивності праці. Обсяг продукції є одним із основних показників. Цей показник характеризує діяльність підприємства. Порівняно з 2014 р. обсяг продукції в 2015 р. зменшився на:

тис. грн,

тис. грн,

що є негативним показником в цілому, який свідчить про те, що підприємство не розвивається. Але, це є закономірністю, оскільки з огляду на те, що чисельність працівників зменшилась, повинен був зменшитися і обсяг продукції.

Та не дивлячись на це, середньогодинна продуктивність праці робітників була найбільшою в 2015 році, а в 2014 р. перевищила середньоденну ПП робітників 2013 р. на  .

.

На жаль, між середньоденною продуктивністю праці та загальною кількістю відпрацьованих людино-годин не існує прямої залежності (оскільки на продуктивність праці впливає багато факторів, включаючи і людський фактор, який не можна описати математично). Якби існувала така залежність, то в 2015 р. спостерігався б найменший обсяг продукції, тому що загальна кількість відпрацьованих людино-годин була найменшою – 1010910 людино-годин.

,

,

де Кл-г – відпрацьована робітниками кількість людино-годин;

– середньогодинна продуктивність праці робітників.

– середньогодинна продуктивність праці робітників.

Але найменший обсяг продукції спостерігається в 2015 р. (ОП = 8218 тис. грн), а кількість відпрацьованих людино-годин при цьому збільшилась до 1074391 людино-годин. Щодо ПП, то в 2015 р. порівняно з 2014 р. вона збільшилась, що є закономірним при зменшенні кількості працівників. В даному випадку, через зниження кількості працівників, не дивлячись на підвищення їх продуктивності праці, обсяг продукції зменшився, що є дуже негативною тенденцією для підприємства.

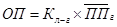

За допомогою методу ланцюгових підстановок можна легко виявити резерви росту продуктивності праці і збільшення обсягу продукції. Використовуючи метод ланцюгової підстановки проаналізуємо вплив деяких факторів на показник середньорічної ПП. Для цього скористаємося даними таблиці 1.

Таблиця 1 – Дані за формою 3-ПВ (2014-2016 роки)

|

Показники |

2014 рік |

2015 рік |

2016 рік |

|

1. Середньооблікова чисельність штатних працівників, чол. |

583 |

540 |

504 |

|

2. Кількість всього відпрацьованих людино-годин працівником |

1164464 |

1074391 |

1010910 |

|

3. Тривалість робочого дня, год. |

7,8 |

7,6 |

7,7 |

|

4. Середня кількість днів, відпрацьованих одним працівником, дні |

250 |

255 |

254 |

|

5. Обсяг виробленої продукції, тис. грн |

8438,3 |

8218 |

8510 |

|

6. Кількість відпрацьованих людино-годин одним працівником |

1998 |

1990 |

2006 |

|

7. Середньогодинний виробіток одного робітника, тис. грн. |

7,25 |

7,65 |

8,42 |

Підрахуємо зміну обсягу продукції, при умові, що кількість працівників залишилась на рівні 2014 року:

ОП2014 = (583 ![]() 1998

1998 ![]() 7,25)/1000 = 8438,3 тис. грн.

7,25)/1000 = 8438,3 тис. грн.

ОПум.2015 = (583 ![]() 1990

1990 ![]() 7,65)/1000 = 8875,3 тис. грн.

7,65)/1000 = 8875,3 тис. грн.

ОПум.2016 = (583 ![]() 2006

2006 ![]() 8,42)/1000 = 9847,17 тис. грн.

8,42)/1000 = 9847,17 тис. грн. ![]()

Тобто, зменшення чисельності працюючих з 583 до 504 чоловік принесло підприємству умовні збитки на:

9847,17 – 8510 = 1337,17 тис. грн,

ці кошти підприємство могло отримати, якби при рівні продуктивності 2016 року кількість працюючих сягала рівня 2014 року. При цьому слід відмітити, що кількість відпрацьованих людино-годин одним працівником найбільша у 2016 році, а тривалість робочого дня найбільша у 2014 році, отже, у даному випадку також існують приховані резерви підвищення обсягу продукції.

За необхідністю, окремі розрахунки можуть бути виконанні на ЕОМ. Обсяг розділу, залежно від теми, не повинен перевищувати 4 сторінки.

Висновки є логічним підсумком досліджень. У цьому розділі студенти мають підвести короткі підсумки дослідження таким чином, щоб не читаючи основного тексту, можна було б зрозуміти сутність роботи. Для цього слід в декількох словах нагадати про актуальність вибраної теми, розкрити в загальних рисах загальнотеоретичні проблеми, перерахувати основні напрямки дослідження, його основні результати, зазначити конкретні шляхи усунення виявлених недоліків, вирішення проблем із зазначенням очікуваного економічного ефекту від таких пропозицій. У висновках необхідно наголосити на якісних та кількісних показниках здобутих результатів, обґрунтувати достовірність результатів, викласти рекомендації щодо їх використання.

Основні вимоги до цієї частини роботи: висновки мають бути чіткими, короткими, відповідно до них можна було б скласти уяву про зміст роботи (додаток К). Обсяг висновків не повинен перевищувати 2 повних сторінки.

В перелік посилань включаються ті джерела, що були вивчені у процесі освоєння теми та на які є посилання в тексті. Список літератури нумерується в порядку посилань у тексті пояснювальної записки.

Вміння підібрати та узагальнити літературу допоможе студентові більш правильно скласти план роботи, більш глибоко розкрити ті питання, що досліджуються.

Звітні, планові матеріали, документи первинного бухгалтерського обліку та звітності у список використаної літератури не включаються.

В кінці курсової роботи обов’язково повинні бути додатки, в яких наводяться вихідні дані для розрахунків (форми № 1 та № 2 бухгалтерської звітності тощо) та, за необхідністю, громіздкі таблиці, рисунки, діаграми, графіки тощо.

Загальний обсяг курсової роботи рекомендується у межах 30-35 сторінок рукопису. Додатки не включаються в загальний обсяг роботи.

6 ОФОРМЛЕННЯ КУРСОВОЇ РОБОТИ

6.1 Текстова частина рукопису

Курсова робота згідно ДСТУ 3008.95 «Документація, Звіти у сфері науки і техніки» виконується креслярським почерком або друкується на комп’ютері на папері формату А4 (розмір 210 × 297 мм) з одного боку аркуша одинарним інтервалом, кегль 14 Times New Roman − до 44 рядків на сторінці. Не допускається закреслення та виправлення слів та цифр.

Текст курсової роботи слід друкувати, увімкнувши автоматичний перенос слів, дотримуючись звичайної рівномірної щільності та таких розмірів границь: верхня, нижня та ліва − 20 мм, права − 10 мм.

Розділи і підрозділи курсової роботи повинні мати заголовки.

Заголовки структурних елементів курсової роботи («ЗМІСТ», «ВСТУП», «РОЗДІЛ 3. РЕКОМЕНДАЦІЇ І ПРОПОЗИЦІЇ», «ПЕРЕЛІК ПОСИЛАНЬ», «Додатки») і заголовки розділів слід розташовувати посередині рядка (ДСТУ 3008-95), симетрично до тексту і друкувати великими літерами без крапки у кінці, не підкреслюючи, з більш високою насиченістю. Заголовки підрозділів необхідно друкувати маленькими літерами (крім першої великої) з абзацного відступу без крапки в кінці. Якщо заголовок складається з двох або більше речень, їх розділяють крапкою.

Кожну структурну частину курсової роботи треба починати з нової сторінки. Відстань між заголовком розділу і заголовком підрозділу має бути 2 (два) міжрядкових інтервали. Відстань між заголовками розділу чи підрозділу та подальшим текстом має дорівнювати одному міжрядковому інтервалу. Відстань між заголовками підрозділу та останнім рядком попереднього тексту, якщо вони розміщені на одній сторінці, має бути 2 (два) міжрядкових інтервали.

Переносити слова у заголовках не допускається. Не дозволяється розміщувати назви розділу та підрозділу, якщо після них далі іде тільки один рядок тексту.

Розділи та підрозділи слід нумерувати арабськими цифрами. Розділи курсової роботи повинні мати порядкову нумерацію у межах складання суті роботи і позначатися арабськими цифрами. Номер розділу ставлять після слова «РОЗДІЛ», крапку після номера не ставлять, потім з друкують заголовок розділу.

Підрозділи повинні мати порядкову нумерацію у межах кожного розділу. Номер підрозділу складається з номера розділу і порядкового номера підрозділу, відокремлених крапкою. Номер підрозділу складається з номера розділу і порядкового номера підрозділу, відокремлених крапкою. Після номера підрозділу повинна стояти крапка. Після номера підрозділу, у тому ж рядку, йде його найменування.

Назва розділів друкується 14 кеглем, напівжирним, прописом, по центру, назви підрозділів – 14 кегль, напівжирний, з абзацу.

Приклад

РОЗДІЛ 1 ОСНОВНІ ПІДХОДИ ДО НАРАХУВАННЯ ЗАРОБІТНОЇ ПЛАТИ НА ПІДПРИЄМСТВІ

1.1 Суть та основні підходи до проблеми, що досліджується

Сторінки курсової роботи слід нумерувати арабськими цифрами, дотримуючись наскрізної нумерації впродовж усього тексту роботи. Номер сторінки проставляють у правому верхньому куті сторінки без знака № і без крапки у кінці. Бланк завдання є першою сторінкою курсової роботи, оскільки титульний аркуш в нумерацію не входить, однак номер сторінки на бланку завдання не проставляють. На аркушах, де розміщені заголовки структурних елементів курсової роботи «АННОТАЦІЯ», «ІНДИВІДУАЛЬНЕ ЗАВДАННЯ», номери (цифри) сторінок не ставлять, однак включають до загальної нумерації.

6.2 Таблиці, ілюстрації та їх оформлення

Таблиці – це перелік систематизованих цифрових даних, або деяких інших відомостей, які розміщені в певному порядку у рядках та графах. Таблиці мають бути закриті зі всіх сторін.

Таблиці складаються з таких елементів:

- номера таблиці;

- тематичного заголовку;

- шапки»;

- основної частини, яка у свою чергу складається з боковика (зліва) та граф, поділених на частини як вертикальними, так і горизонтальними лініями у залежності від загальної кількості показників.

Вертикальні рядки таблиці називають колонками, графами, стовпцями, горизонтальні – рядками.

Горизонтальні та вертикальні лінії, які розмежовують рядки таблиці, а також лінії зліва, справа і знизу, що обмежують таблицю, можна не проводити, якщо їх відсутність не утруднює користування таблицею.

Таблицю слід розташовувати безпосередньо після того тексту, в якому вона згадується вперше, або на наступній сторінці. На всі таблиці мають бути посилання у тексті курсової роботи. Її варто розташувати на сторінці таким чином, щоб для її читання не потрібно було повертати текст. Якщо це неможливо, то таблицю розміщують таким чином, щоб у момент її читання була можливість прочитати, повернувши сторінку за годинниковою стрілкою.

З початку рядка з правого краю над таблицею розміщують напис «Таблиця» із зазначенням її номера. Таблиці слід нумерувати арабськими цифрами, порядковою нумерацією у межах розділу. Номер таблиці складається з номера розділу і порядкового номера таблиці, відокремлених крапкою. Назву таблиці розміщують після тире по ширині всього тексту. Таблиці повинні мати змістовний заголовок. Назва повинна бути повною − із зазначенням об’єкта та періоду досліджень, проста і коротка. Назву таблиці друкують малими літерами (перша велика), в кінці заголовку крапку не ставлять. Підкреслювати заголовки не слід. Приклад оформлення таблиці дивись на С. 12 даних методичних вказівок.

Всі колонки та боковик таблиці повинні мати заголовки. Заголовки граф та рядків таблиці повинні починатися з великої букви, підзаголовки – з маленької, коли вони складають одне речення із заголовком, та з великої, якщо вони є самостійними. Висота рядків повинна бути не меншою 8 мм. Крапки в кінці не ставляться. Граф з пустими заголовками у таблиці не повинно бути.

Всі рядки та графи таблиці повинні мати одиниці вимірювання. Якщо показники всіх рядів мають одну і ту ж одиницю вимірювання, то остання виноситься у заголовок таблиці. Назва одиниці вимірювання, якщо вона не є логічною частиною тексту, вказується у кінці заголовку, через кому, одиниці вимірювання в окрему графу не виносяться.

Цифрові дані у таблицях розміщуються таким чином: десятки під десятками, сотні під сотнями, десяті під десятими, соті під сотими.

Десяті частини варто виділити від цілого числа не крапкою, а комою.

Якщо в клітинці, згідно з логікою, не потрібно ніяких даних, то в ній ставиться знак «тире». Якщо дані для заповнення клітинки відсутні, то в ній ставиться «н. в.» – «немає відомостей». Залишати пусті місця в графах таблиць не допускається.

Примітки до таблиць необхідно давати під самими таблицями, а не внизу сторінки.

При перенесенні частини таблиці на наступну сторінку (чого варто, по змозі, не допускати) слово «Таблиця» вказується один раз над першою частиною таблиці, над іншими частинами вказуються слова «Продовження таблиці» із зазначенням її номера. Заголовок таблиці та «шапку» не повторюють, а пронумеровують графи та повторюють їх нумерацію на наступній сторінці. Нумерація граф робиться також у тих випадках, коли номери у тексті використовуються для пояснення порядку розрахунків.

При посиланні на таблицю вказується її порядковий номер, а слово «Таблиця» пишеться у скороченому вигляді, наприклад «табл. 2.2». Повторні посилання на таблицю подаються за допомогою скорочення слова «дивися» (див. табл. 2.2).

Ілюстрації (креслення, рисунки, графіки, схеми, діаграми, фотознімки) слід розміщувати у курсовій роботі безпосередньо після тексту, де вони згадуються вперше, або на наступній сторінці. На всі ілюстрації мають бути посилання у тексті курсової роботи.

Ілюстрації можуть мати назву, яку розміщують під ілюстрацією. Коли є необхідність, під ілюстрацією розміщують пояснювальні дані (підрисунковий текст).

Ілюстрація позначається словом «Рисунок» (наприклад, «Рисунок 2.1»), яке разом з її назвою розміщують після пояснювальних даних. Ілюстрацію слід нумерувати арабськими цифрами, порядковою нумерацією у межах розділу, номер ілюстрації складається з номера розділу і порядкового номера ілюстрації, відокремлених крапкою (наприклад, «Рисунок 1.2 − Динаміка зміни показника продуктивності праці за 2011–2013 рр.»).

При використанні формул необхідно дотримуватися певних правил. Рівняння і формули треба виділяти з тексту вільними рядками. Вище і нижче кожної формули потрібно залишити не менше одного вільного рядка. Формули необхідно нумерувати в межах розділу. Порядкові номери позначають арабськими цифрами в круглих дужках біля правої границі сторінки (наприклад, (1.2) – формула 2, розділу 1). Пояснення значень символів і числових коефіцієнтів треба подавати безпосередньо під формулою в тій послідовності, в якій вони дані у формулі. Значення кожного символу і числового коефіцієнта треба подавати з нового рядка. Перший рядок пояснення починають зі слова ”де” без двокрапки. Приклад оформлення формул поданий на С. 13 даних методичних вказівок.

6.3 Оформлення списку використаних джерел

При написання списку наукових джерел та скорочення слід дотримуватись чинних стандартів України та вимог, чинних у ВНТУ, а саме ДСТУ ГОСТ 7.1:2006 «Система стандартів з інформації, бібліотечної та видавничої справи. Бібліографічний опис. Загальні вимоги та правила складання» (при оформленні списку літератури) та ДСТУ 3582-97 «Інформація та документація, Скорочення слів в українській мові у бібліографічному описі. Загальні вимоги та правила».

До списку використаних наукових джерел обов’язково заносять: Конституцію України, Укази Президента, Постанови Кабінету Міністрів та Верховної Ради, з яких і починають перелік літературних джерел.

Всі інші літературні джерела, які були використані студентом, розміщуються в алфавітному порядку авторів або назв робіт, якщо перед їх назвою автор не вказаний (додаток Л).

Описання робіт, які включаються у список, виконується таким чином:

1. Книги, брошури:

а) прізвище та ініціали автора або назва установи, яка є автором видання, крапка;

б) назва праці (завжди вказується повністю у тому вигляді, в якому вона подана на титульному аркуші книжки), тире, крапка (якщо немає відомостей по пункту «в») та похила риска (якщо є відомості по пункту «в»);

в) відомості про колективних авторів, редакторів, перекладачів, крапка, тире;

г) відомості про повторність видання, крапка, тире;

д) вихідні дані: місце видання, дві крапки, видавництво (або організація, яка видавала), тире, рік видання, крапка, тире;

е) кількість сторінок в книзі, літера «с», крапка.

Якщо книга (стаття) написана двома авторами і більше, то їх прізвища з ініціалами вказуються у тій послідовності, в якій надруковані у книзі або періодичному виданні, перед прізвищем наступного автора ставиться кома.

Назва місця видання наводиться повністю, у називному відмінку; допускається скорочення назв міст Москва (М.), Київ (К.). Назва видавництва в лапки не береться.

Приклад

Колот А. М. Мотивація персоналу : підручник / Київський національний економічний ун-т. / Колот А. М. – К. : КНЕУ, 2016. – 345 с.

Економіка підприємства : підручник / за заг. ред. С. Ф. Покропивного − 3-тє вид., перероб. та доп. – К. : КНЕУ, 2015.

2. Статті в збірниках, зібраннях творів, наукових журналах, газетах:

а) прізвище та ініціали автора, крапка;

б) заголовок (назва) статті (повністю), дві похилі риски;

в) назва збірника (журналу), крапка, тире;

г) вихідні дані:

для збірника – місце видання, рік видання, сторінки розміщення;

для наукових праць – номер тома (випуску), назва наукових праць, якщо вона є, місце видання, рік видання;

для журналів – рік видання, номер;

для газети – рік видання, дата випуску;

Між елементами вихідних даних ставиться крапка, тире.

д) номер сторінок, на яких розміщена стаття, крапка.

Приклад

Нікіфорова Л. О. Теоретико-ігрова модель ефективної мотивації керівного персоналу власниками акцій / Нікіфорова Л. О., Шиян А. А., Ількова Д. В. // Економіка і управління. − Сімферополь : Видавництво Інтереко. − 2012. − № 6 − С. 58 –63.

6.4 Оформлення додатків

![]() Додатки, як окрема структурна частина курсової роботи, повинні починатися з нової сторінки. Посередині рядка, малими літерами (початкова − велика) повинно бути надруковано слово "Додаток ___" і велика літера, що позначає додаток. Додатки слід позначати послідовно, великими літерами українського алфавіту, за винятком літер Ґ, Є, З, І, Ї, Й, О, Ч, Ь.

Додатки, як окрема структурна частина курсової роботи, повинні починатися з нової сторінки. Посередині рядка, малими літерами (початкова − велика) повинно бути надруковано слово "Додаток ___" і велика літера, що позначає додаток. Додатки слід позначати послідовно, великими літерами українського алфавіту, за винятком літер Ґ, Є, З, І, Ї, Й, О, Ч, Ь.

Ілюстрації, таблиці, формули та рівняння, що є у тексті додатка, слід нумерувати у межах кожного додатка.

Приклад. Рисунок А.1 – перший рисунок додатка А; формула (А.1) – перша формула в додатку А.

7 ПОДАННЯ НА КАФЕДРУ ТА ЗАХИСТ КУРСОВОЇ РОБОТИ

Завершену курсову роботу з підписом автора подають керівнику роботи не менше як за два тижні до початку сесії із завданням на курсову, яке затверджено керівником роботи та завідувачем кафедри. За результатами рецензування науковий керівник зобов’язаний не пізніше десятиденного терміну з дня подання роботи дати письмову рецензію: на титульному аркуші науковий керівник робить позначку «До захисту», «Доопрацювати» або «Переробити», проставляє дату, свій підпис та прізвище. За необхідності доопрацювання поданої курсової роботи науковий керівник у рецензії перераховує недоліки та пропонує виконавцю роботи їх усунути. Після прочитаної рецензії на роботу, рекомендовану на доопрацювання, студентові бажано зустрітися з науковим керівником для подальшої консультації.

Позитивна рецензія є допуском до захисту курсової роботи. У випадку позитивної рецензії робота повертається студентові для підготовки до захисту.

Для захисту курсової роботи на кафедрі створюється спеціальна комісія у складі двох викладачів кафедри, один з яких є науковим керівником. Результати захисту відображаються у відомості, яка після завершення захисту передається в деканат. У заліковій книжці студента обов’язково робиться позначка про захист курсової роботи.

Під час захисту курсової роботи студент викладає основні висновки та свої конкретні пропозиції, а також відповідає на запитання членів комісії. За підсумками захисту студентам виставляється відповідна оцінка «відмінно», «добре», «задовільно», «незадовільно».

8 ТЕМАТИКА КУРСОВИХ РОБІТ

1. Характеристика суб’єктів економічної діяльності в розвинутій ринковій економіці.

2. Досвід застосування принципів трипартизму у країнах з розвиненою ринковою економікою.

3. Законодавча база України: роблеми безробіття та зайнятості населення.

4. Діяльність міжнародної організації праці у сфері соціального забезпечення.

5. Моніторинг як метод вивчення фінансово-економічних відносин.

6. Капітал і виробничі фонди підприємства.

7. Характеристика використання основних фондів і розробка заходів щодо підвищення їх ефективності.

8. Механізм відтворення основних виробничих фондів у ринкових умовах та його вдосконалення на підприємствах України

9. Амортизаційна політика в ринкових умовах господарювання.

10. Характеристика використання виробничих потужностей і розробка заходів щодо покращення їх використання.

11. Нематеріальні ресурси та активи, їх роль у сучасному економічному середовищі.

12. Ефективність використання оборотних коштів і шляхи її підвищення.

13. Нормування оборотних коштів та методи його покращення.

14. Характеристика матеріаломісткості продукції і розробка заходів щодо її зниження.

15. Особливості матеріально-технічного забезпечення на сучасному етапі і шляхи його удосконалення.

16. Трудові ресурси та шляхи підвищення ефективності їх використання.

17. Вплив приватизації на розміщення соціальних сил в Україні.

18. Кадрова політика і система управління персоналом.

19. Аналіз, звітність і аудит у сфері праці.

20. Персонал підприємства: поняття, класифікація, структура.

21. Характеристика основних підходів до вимірювання продуктивності праці на підприємстві.

22. Трудомісткість продукції і розробка заходів щодо її зниження.

23. Мотивація як стимул до високопродуктивної праці на виробництві.

24. Оцінка різних теорій мотивацій та обґрунтування оптимальної теорії для України.

25. Соціально-психологічні чинники управління персоналом.

26. Сучасна політика оплати праці: поняття та функції, форми та системи оплати праці.

27. Доплати та надбавки до заробітної плати, преміювання персоналу: сучасний аспект.

28. Політичні, ідеологічні та економічні передумови соціального партнерства в Україні.

29. Система формування пенсійного забезпечення працівників в Україні.

30. Інвестиційна діяльність підприємств: сучасний стан і обґрунтування заходів щодо її активізації.

31. Формування і регулювання фінансових інвестицій.

32. Оцінка економічної ефективності виробничих інвестицій і шляхи її підвищення.

33. Оцінка ризиків в інвестиційній діяльності підприємства.

34. Методи зниження інвестиційних ризиків.

35. Методика оцінки ефективності виробничих інвестицій за сучасних економічних умов.

36. Інноваційна діяльність та обґрунтування заходів щодо її активізації.

37. Впровадження інноваційних технологій у виробництво як форма інтенсивного розвитку підприємства.

38. Використання математичних методів моделювання та СППР в управлінні підпиємством.

39. Методи оцінки якості продукції на виробництві.

40. Вимірювання і забезпечення підвищення рівня якості і конкурентоспроможності продукції.

41. Внутрішній і зовнішній контроль якості виробленої продукції.

42. Сукупні витрати на собівартість продукції, кошторис виробництва.

43. Оцінка методів планування собівартості продукції.

44. Методика визначення собівартості продукції і обґрунтування резервів її зниження.

45. Ціни на промислову продукцію: загальна характеристика, методи встановлення і регулювання.

46. Характеристика видів, модифікація та франкування цін.

47. Розрахунок цін на товари в умовах ринку та характеристика чинників, що на них впливають.

48. Цінова конкурентоспроможність продукції та шляхи її підвищення.

49. Прибуток підприємства: суть, механізм формування і резерви збільшення.

50. Економічна ефективність виробництва продукції і шляхи її підвищення.

51. Рентабельність підприємства та резерви їх зростання.

52. Шляхи і методи підвищення ефективності на підприємстві.

53. Суть та необхідність процесу санації суб’єкта господарської діяльності.

54. Загальна характеристика процесу реструктуризації підприємства: мета, причини, форми.

55. Банкрутство як економічне явище. Моделі банкрутства.

СПИСОК ЛІТЕРАТУРНИХ ДЖЕРЕЛ

1. Економіка та організація виробничої діяльності підприємства. / [навч. посіб.] / Небава М.І., Адлер О.В., Лесько О.Й. – Київ, 2011. − 340 с.

2. Забарський В. К. Основи підприємства та бізнесу : підруч. / В. К. Забарський, О. І. Стешу. − Вінниця : Нова Книга, 2013. − 240 с.

3. Вихрущ В. П. Основи бізнесу : підруч. / Вихрущ В. П. – Том 1. Тернопіль : Збруч, 2010. − 250 с.

4. Ізмайлова К. В. Фінансовий аналіз : навч. посіб. / Ізмайлова К. В. – К. : МАУП, 2012. – 152 с.

5. Савицька Г. В. Економічний аналіз діяльності підприємства / Савицька Г. В. − [3-тє вид. перероб. і доп.] − К. : Знання, 2008. − 662 с.

6. Черниш С. С. Економічний аналіз : навч. посіб. / Черниш С. С. – К. : КНЕУ, 2014. – 540 с.

7. Ефимова О. В. Финансовый анализ / Ефимова О. В. − [4-те изд., перераб. и доп.] − М. : Бух. учет, 2013. − 526 с.

8. Офіційний сайт Держкомстату України : [Електронний ресурс] режим доступу до ресурсу : http://smida.gov.ua.

9. Державна служба статистики України: [Електронний ресурс] – режим доступу до ресурсу : www.ukrstat.gov.ua/

10. Азарова А.О., Нікіфорова Л.О. Економіка підприємства. Практикум: Навчальний посібник для студентів вищих навчальних закладів. – Вінниця: ВНТУ, 2016. – 216 с.

11. Козловський В. О. Виробничий менеджмент. Практикум : навч. посіб. / В. О. Козловський, С. В. Козловський : [Електроний ресурс]. − режим доступу https://www.dropbox.com/sh/dv0i8l46hfjuxsx/AAAGL4UnDx

J7BKIUfEC8uC-Ha/Навчальні%20посібники?dl=0

12. Кавецький В. В. Економічне обґрунтування інноваційних рішень. Курс лекцій : [навч. посіб.] / В. В. Кавецький, І. В. Причепа, Л.О. Нікіфорова − Вінниця : ВНТУ, 2016. − 132 с.

13. Козловський В.О. Основи підприємництва : [Електроний ресурс]. − режим доступу https://www.dropbox.com/sh/dv0i8l46hfjuxsx/AAAGL4Un

DxJ7BKIUfEC8uC-Ha/Навчальні%20посібники?dl=0

14. Нікіфорова Л. О. Економічне обґрунтування інноваційних рішень. Дистанційний курс : [Електроний ресурс] / Л. О. Нікіфорова – режим доступу http://vntu.edu.ua/index.php – 2016.

15. Нікіфорова Л. О. Економіка та організація виробництва для технічних спеціальностей. Дистанційний курс : [Електроний ресурс] / Л. О. Нікіфорова – режим доступу http://vntu.edu.ua/index.php – 2015.

16. Мазур О. Є. Ринкове ціноутворення :[навчальний посібник] / Мазур О. Є. – К. : 2012. – 480 с.

17. Нікіфорова Л.О. Економіка та організація виробництва. Практикум. Електронний посібник. [Електронний ресурс] – режим доступу: http://posibnyky.vntu.edu.ua/eco-2015/index.html

Додаток А

Додаток Б

Додаток В

АНОТАЦІЯ

В даній курсовій роботі розглядаються три точки зору щодо нарахування заробітної плати на підприємстві. Наводяться переваги та недоліки кожної з поданих точок зору та на основі проведеного аналізу вибрано найкращу з них. У другій частині проведено аналіз основних економічних показників діяльності підприємства, надана коротка характеристика його діяльності та здійснено виявлення резервів на підприємстві. В третій частині подані рекомендації та пропозиції щодо теми дослідження.

Курсова робота складається з 14 таблиць, 8 схем та 5 рисунків.

ANNOTATION

Іn this term paper considered three points of view on bunk-tion of wages in the enterprise. We give the advantages and disadvantages of each of the submitted views and analysis on the basis of most elected the best of them. The second section analyzes key economic indicators in the enterprise, provided a brief description of its action-lnosti and reserves by identifying the company. In the third part of the submitted recommendations and suggestions for research topics.

The term paper consists of 14 tables, 8 graphs and 5 pictures.

Додаток Г

ЗМІСТ

|

ВСТУП………………………………………………………………………………………… |

4 |

|

1 ОСНОВНІ ПІДХОДИ ДО ОРГАНІЗАЦІЇ І НОРМУВАННЯ ПРАЦІ…… |

5 |

|

1.1 Суть та основні підходи до проблеми, що досліджується……. |

5 |

|

1.2 Порівняльний аналіз, викладених підходів………………………… |

12 |

|

1.3 Висновки……………………………………………………………………………... |

12 |

|

2 АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ………………. |

14 |

|

2.1 Характеристика підприємства та аналіз основних показників його діяльності……………………………………………………… |

14 |

|

2.2 Розрахунок норм часу та складання балансу робочого часу… |

22 |

|

2.3 Розрахунок індивідуального завдання………………………….……... |

25 |

|

3 РЕКОМЕНДАЦІЇ І ПРОПОЗИЦІЇ………………………………………………… |

30 |

|

ВИСНОВКИ………………………………………………………………………………… |

33 |

|

ПЕРЕЛІК ВИКОРИСТАНИХ ЛІТЕРАТУРНИХ ДЖЕРЕЛ…………………… |

34 |

|

ДОДАТКИ…………………………………………………………………………………… |

35 |

Додаток Д

ВСТУП

Однією із важливих особливостей основних засобів є їх функціонування в процесі виробництва протягом тривалого періоду часу. В результаті цього вони зазнають фізичного та морального старіння. Це особливо характерно для такої групи основних засобів, як основні фонди. Тут є винятком лише земельні ділянки і капітальні витрати на поліпшення земель. На темпи і розміри фізичного спрацювання засобів праці впливає сукупність чинників, які можна поділити на дві групи: дії навколишнього середовища та експлуатаційне навантаження. Під впливом чинників навколишнього середовища значна частина основних засобів (фондів) піддається корозії, втрачає свій первісний стан, а інколи зазнає повного руйнування і назавжди виходить з ладу.

Це спонукає підприємства проводити відповідні заходи, спрямовані на їх усунення. Просте та розширене відтворення основних виробничих фондів відбувається в безперервному процесі здійснення різних його взаємопов’язаних форм – ремонту, модернізації та заміни окремих елементів засобів праці; технічного переозброєння, реконструкції та розширення діючих цехів, виробництв і підприємств у цілому, а також спорудження нових аналогічних виробничих об’єктів. Необхідною передумовою нормального перебігу відтворювальних процесів є постійний облік ступення спрацювання (старіння) та амортизації основних фондів.

Наукові та практичні проблеми, пов’язані з дослідженнями щодо зносу основних фондів та їх розширеного відтворення відображені в роботах багатьох різних науковців: Покропивний С. Ф. [1], Бойчик І. М. [2], Петровича Й. М. [3], Шегда А. В. [4] Сідун В. А., Пономарьова Ю. В. [5] та ін.

Раціональне й ощадливе використання основних фондів підприємства є на сьогодні однією з найактуальніших задач, що стоять перед підприємством.

Мета даної курсової роботи полягає в дослідженні процесу раціонального використання основних виробничих фондів при їх мінімальному зношенні.

Предметом роботи виступає процес зношення основних виробничих фондів підприємства, а об’єктом дослідження є підприємство.

Курсова робота складається з трьох частин. В першій частині розкривається економічна суть основних виробничих фондів підприємства, наводиться їх структура і класифікація, проводиться аналіз основних показників зношення основних фондів підприємства. В другій частині, на прикладі діючого підприємства, аналізуємо його господарську діяльність за три роки. Третя частина роботи описує шляхи поліпшення використання основних фондів підприємства.

Додаток Е

Додаток Ж

Додаток И

4. Продуктивність праці, заробітна плата, чисельність працівників. З огляду на проведення розрахунків ми бачимо, що чисельність працівників в 2016 році порівняно з 2015 зменшилась на 20 чол., або на 5,88 %. З отриманих результатів можна зробити висновок, що з якихось причин працівники підприємства були звільнені. Існує декілька можливих причин звільнення працівників з робочих місць:

1) зменшення обсягів виробництва продукції і згортання діяльності підприємства;

2) автоматизація робочих місць;

3) впровадження нових технологій, технологічних процесів тощо.

Щоб напевно визначити причину зменшення кількості працівників потрібно розглядати даний показник в комплексі з іншими, а саме: з заробітною платою, продуктивністю праці та доходом підприємства. Оскільки протягом трьох років прослідковується тверда тенденція до зниження доходів підприємства (з 2014 року по 2016 рік дохід підприємства в середньому зменшився на 10 %), продуктивність праці також зменшується. За даними табл. 2.1 з 2014 по 2016 рік продуктивність знизилась майже на 6 %. Стосовно заробітної плати, то протягом 2014 і 2015 років вона залишалася сталою, в у 2016 році зросла на 1,5 %. З нашої точки зору, зростання середньої заробітної плати в 2014 році порівняно з 2015 є недоцільним, оскільки не виконується основний закон ефективної діяльності підприємства. Згідно з даним законом темпи зростання заробітної плати не повинні перевищувати темпів зростання продуктивності праці, тому що заробітна плата повинна підвищуватися внаслідок того, що працівники почали краще працювати. В даному випадку збільшення заробітної плати відбулося при зниженні продуктивності праці, тобто ми маємо ситуацію, коли працівник починає працювати гірше, ніж у попередньому періоді, а отримує за це більшу заробітну плату. На нашу думку, менеджер по роботі з персоналом стимулює не бажання працівника краще працювати, а навпаки. Оскільки на даному підприємстві не відбувалися такі процеси, як автоматизація робочих місць, не впроваджувались нові технології, але згідно звітності ми бачимо явне зменшення доходу, зменшення вартості основних засобів, зменшення прибутків та збільшення собівартості, то опираючись на дані факти ми можемо зробити висновок, що зменшення чисельності персоналу відбувається у зв’язку із зменшенням виробничої діяльності підприємства. Дане зменшення чи згортання може бути пов’язане або з реорганізацією підприємства і носити тимчасовий характер, або із невмілим керуванням підприємством та втратою підприємством фінансової стійкості. З огляду на те, що зменшення показників відбувається протягом останніх 3-х років, більш вірогідним є друге припущення, тобто підприємство прямує до банкрутства.

Додаток К

ВИСНОВКИ

В теоретичній частині даної роботи була висвітлена тема зносу основних фондів та розширеного відтворення основних фондів. Подані чотири точки зору різних науковців щодо вирішення даної проблеми. Отже, можна сказати, що основні фонди у процесі експлуатації піддаються зношуванню. Відшкодування зносу здійснюється шляхом амортизації.

Внаслідок проаналізованого матеріалу можна зробити висновок, що в процесі свої експлуатації основні фонди піддаються зношуванню, що потребує їх постійного відновлення. Просте й розширене відтворення основних виробничих фондів відбувається в безперервному процесі здійснення різних його взаємопов'язаних форм — ремонту, модернізації та заміни окремих елементів засобів праці; технічного переозброєння, реконструкції та розширення діючих цехів, виробництв і підприємств у цілому, а також спорудження нових аналогічних виробничих об'єктів. Необхідною передумовою нормального перебігу відтворювальних процесів є постійний облік ступеня спрацювання (старіння) та амортизації основних фондів.

В другому розділі даної роботи було проведено аналіз основних економічних показників діяльності підприємства. Роблячи узагальнені висновки, можна сказати, що протягом останніх звітних років стан підприємства поступово покращується, спостерігається зростання усіх прибуткових показників та рівня самоокупності, що свідчить про ефективність виробництва, правильно вибрану галузь діяльності, та кваліфіковане управління. На даний час у складній ринковій конкурентній боротьбі поступове стабільне зростання фінансових показників прибутковості свідчать про фінансове благополуччя підприємства, на що б потрібно було б звернути увагу вкладникам та посередникам для налагодження торговельних зв’язків з даним підприємством.

Також в другому розділі були розраховані показники щодо зносу основних фондів, а саме: коефіцієнт фізичного зношування, коефіцієнт морального зношування першого роду та загальний коефіцієнт зношення основних фондів. Розрахунки показали, що з кожним роком ці показники збільшуються, тобто, основні фонди піддаються зношуванню з кожним роком все більше. Практично це є правильним, оскільки чим більше основні фонди функціонують у процесі своєї діяльності, тим більше вони зношуються. Для не такого швидкого збільшення коефіцієнта зношення можна запропонувати ефективно та раціонально використовувати основні фонди.

У третьому розділі подані рекомендації стосовно модернізації основних фондів.

Додаток Л

Таблиця Л.1 − Приклади оформлення бібліографічного опису у списку джерел, який наводиться у курсовій роботі

|

Характеристика джерела |

Приклад оформлення |

|

Монографія, підручники, навчальні посібники

(один – чотири автори)

П’ять та більше авторів |

Чухрай Н. І. Організаційно-управлінські інновації в економіці, що спирається на знання // Інновації : проблеми науки і практики : монографія / Чухрай Н. І. – Х. : ІНЖЕК, 2014. – С. 107-133. |

|

Азарова А. О. Економіка підприємства. Практикум: Навчальний посібник для студентів вищих навчальних закладів. / А. О. Азарова, Л. О. Нікіфорова. – Вінниця : ВНТУ, 2016. – 216 с. |

|

|

Мороз О. В. Моделі та методи використання мотиваційних важелів для підвищення ефективності економічного розвитку України: монографія / О. В. Мороз, Л. О. Нікіфорова, А. А Шиян. – Вінниця : ВНТУ, 2016. – 168 с. |

|

|

Перехід до ринкового госпрозрахунку / [М. П. Вітковський, П. Т. Саблук, В. Л. Товстопят та ін.] / за ред. М. П. Вітовського, П. Т. Саблука. – К. : Урожай, 2013. – 136 с. |

|

|

Перекладні видання |

Макконнелл К. Р. Экономикс: принципы, проблемы и политика / Макконнелл К. Р., Брю С. Л.; пер. с англ. 12-го изд. − К. : Хагард – Демос, 2015. – 785 с. |

|

Стандарти |

Положення (стандарт) бухгалтерського обліку № 7 «Основні засоби»: Затверджено наказом № 92 Міністерства Фінансів від 27.04.2000 р. // Податки та бухгалтерський облік. – 2000. − № 35. |

|

Збірники наукових праць |

Нікіфорова Л. О. Основні психологічні прийоми мотивації молодих фахівців // Соціально-економічні аспекти промислової політики. Актуальні проблеми управління людськими ресурсами і маркетингу в контексті стратегії розвитку України [Збірник наукових праць] − Донецьк : Видавництво НАН України, 2012, т. 2 − С. 289-295. |

|

Складові частини книги |

Рябчик О. А. Формування підприємницького мислення на мікроекономічному рівні / О. А. Рябчик. // Підприємництво в промисловому секторі економіки / pа ред. П. Т. Саблука, М. Й. Маліка. − К. : ІПЕ, 2016. – 420 с. |

|

Методичні видання |

Методичні вказівки до підготовки та написання курсової роботи з дисципліни «Економіка та організація виробництва» для студентів всіх технічних спеціальностей / [Уклад. Нікіфорова Л. О.] − Вінниця : ВНТУ, 2015. − 40 с. |

|

Статті в періодичній літературі |

Нікіфорова Л. О. Узагальнена модель оцінки рівня вмотивованості агентів загроз в задачах забезпечення безпеки об’єктів на мікро та макрорівнях / Л. О. Нікіфорова // Сучасний захист інформації − 2015 − № 4. − С. 71-77. |

|

Електронний ресурс |

Офіційний сайт Держкомстату України : [Електронний ресурс] – Режим доступу до ресурсу: http://smida.gov.ua. |