ПРАКТИЧНЕ ЗАНЯТТЯ №5

Визначення ефективності проектів розвитку

Мета роботи: навчитися за допомогою показників ефективності проектів аналізувати альтернативні проекти та вибирати най перспективний проект.

5.1 Теоретична частина

Питання економічної ефективності при плануванні проектів розглядаються в різних масштабах та на різних стадіях планування. Відповідно розрізняють і методи, що застосовуються на окремих етапах планування та оцінки. На етапі проведення технічного аналізу та при плануванні фінансування проекту, коли відомі не всі умови підприємницької діяльності, вибір здійснюється на практиці за допомогою спрощеного часткового аналізу; на вирішальній стадії оцінки необхідно розглянути проект у цілому, беручи до уваги результати часткового аналізу, а потім прийняти позитивне або відхиляюче проект-рішення [9]. Це здійснюється за допомогою глобальних моделей. Глобальними вони називаються тому, що дозволяють враховувати всі умови фінансової сфери. Ефективність проекту характеризується системою показників, які виражають співвідношення вигід і витрат проекту з погляду його учасників.

Виділяють такі групи показники ефективності проекту:

- показники комерційної ефективності, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

- показники економічної ефективності, які враховують народногосподарські вигоди й витрати проекту, включаючи оцінку екологічних та соціальних наслідків, і допускають грошовий вимір;

- показники бюджетної ефективності, які відображають фінансові наслідки здійснення проекту для державного та місцевого бюджетів [8].

Для розрахунку цих показників можуть використовуватись однакові формули, але значення вихідних показників для розрахунків істотно відрізнятимуться.

Залежно від тривалості циклу проекту оцінка показників ефективності може бути різною. Показники комерційної ефективності можуть розраховуватися не тільки на весь цикл проекту, а й на місяць, квартал, рік.

Розрізняють три основні методи визначення ефективності проектів на початкових етапах проведення технічного аналізу, які не враховують фактор часу або враховують його неповністю:

- порівняння витрат;

- порівняння прибутку;

- порівняння рентабельності, до якого належить як спеціальний випадок статистичний метод окупності (pay-back).

До найпростіших показників ефективності проектів, які застосовується при проведенні технічного аналізу відносять:

- капіталовіддачу (річні продажі, поділені на капітальні витрати);

- оборотність товарних запасів (річні продажі, поділені на середньорічний обсяг товарних запасів);

- трудовіддачу (річні продажі, поділені на середньорічну кількість зайнятих робітників і службовців).

Однак ці показники належать до числа показників моментного статичного ряду і не враховують динамічних процесів у їх взаємозв'язку.

Для оцінки ефективності проектів доцільніше використовувати показники, які дають змогу розрахувати значення критеріїв ефективності проектів, беручи до уваги комплексну оцінку вигід і витрат, зміну вар-гості грошей у часі та інші чинники. Правильне визначення обсягу початкових витрат на проект є запорукою якості розрахунків окупності проекту.

При аналізі ефективності проектів та вибору кращого з них для реалізації використовують такі показники:

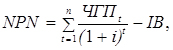

1. Чиста теперішня вартість проекту – Net Present Value (NPV). Це найвідоміший і найуживаніший критерій. У літературі зустрічаються й інші його назви: чиста приведена вартість, чиста приведена цінність, дисконтовані чисті вигоди. NPV являє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від зроблених інвестицій). Чиста теперішня вартість проекту – це різниця між величиною грошового потоку, дисконтованого за прийнятної ставки дохідності і сумою інвестицій. Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигід і підсумувати дисконтовані вигоди й витрати (витрати зі знаком мінус). При проведенні фінансового аналізу ставка дисконту, звичайно, є ціною капіталу для фірми. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні найприбутковіших альтернативних проектів.

Розрахунок NPV робиться за такою формулою:

, (5.1)

, (5.1)

де - чисті грошові потоки на t-му році розрахунку;

- чисті грошові потоки на t-му році розрахунку;

і – ставка дисконту;

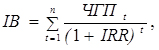

ІВ – інвестиційні витрати;

t – конкретний рік реалізації проекту;

n – тривалість проекту в роках.

Якщо NPV позитивна, то проект можна рекомендувати для фінансування. Якщо NPV дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо NPV менша нуля – проект не приймається.

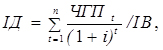

2. Індекс доходності (ІД) являє собою відношення суми чистих грошових потоків до розміру вкладених інвестицій.

Основна формула розрахунку має такий вигляд:

, (5.2)

, (5.2)

Цей показник тісно пов'язаний з NPV: якщо NPV позитивний, то ІД > 1, і навпаки. Таким чином, якщо ІД > 1, то проект є ефективним, а якщо ж ІД < 1, – неефективним.

3. Внутрішня норма доходності (ІRR) – це така ставка дисконту, при якій сума чистих грошових потоків з врахуванням фактора часу дорівнює інвестиційним витратам. Тобто

, (5.3)

, (5.3)

NPV = 0. ІRR = r;

де ІRR - внутрішня норма доходності.

Економічний зміст цього показника полягає в тому, що він визначає максимально допустиму вартість (ціну) капіталу, яка закінчується для реалізації цього проекту. Якщо IRR = 25 %, то це означає, що недоцільно реалізовувати цей проект, якщо залучати для його реалізації кредит за дисконтною ставкою більше 25%.

Внутрішня норма доходності показує у відсотках прибуток з вкладеного капіталу за рік.

Визначення IRR проекту дає відповідь на питання, чи є він ефективним при певній заданій нормі дисконту (i). IRR проекту визначається в процесі розрахунку і потім порівнюється з передбачуваною інвестором нормою доходу на вкладений капітал. Якщо IRR дорівнює необхідній інвесторові нормі доходу на капітал або більший за таку, інвестиції в даний проект є виправданими, тож може розглядатися питання про його прийняття. У протилежному випадку інвестор може відмовитися прийняти проект.

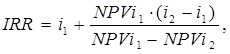

На практиці визначення IRR проводиться за допомогою такої формули:

, (5.4)

, (5.4)

де і1 – це ставка, при якій NPVi1 > 0;

і2 – це ставка, при якій NPVi2 < 0.

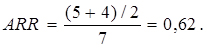

Приклад 1. Розрахувати для проекту А внутрішню норму доходності. Якщо інвестиційні витрати 7 тис. грн., чисті грошові потоки за 1-й рік – 5 тис. грн., 2-й рік – 4 тис. грн. Передбачувана норма доходності 20 %.

Допустимо, що при і1 = 10%, NPVi1 > 0 та при і2 = 20% NPVi2 < 0.

Тоді

Отже, при і1 = 10%, NPVi1 = 0,85 > 0, при і2 = 20% NPVi2 = - 0,059 < 0.

Внутрішня норма доходності за умовою задачі

Підставляємо отриманні дані в формулу (5.4) та визначаємо IRR:

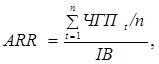

4. Коефіцієнт рентабельності (ARR) – розраховується як відношення середнього рівня (середньорічного) чистого грошового потоку до інвестиційних витрат:

, (5.5)

, (5.5)

де n – кількість років, на протязі яких реалізується проект.

Цей показник розраховується за фактичними даними без врахування фактора часу.

Показує скільки в рік одержуємо чистого грошового потоку (в грн.) або чистого прибутку на 1 грн. інвестиційних витрат.

Враховуючи дані, прикладу 1 обчислимо коефіцієнт рентабельності:

Можна зробити висновок, що за кожен рік реалізації проекту, прибуток з 1 вкладеної гривні буде становити 0,64 грн.5.

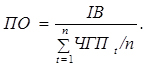

5. Період окупності (ПО) показує з якого моменту часу (року, місяця) проект починає приносити прибуток або за скільки років вкладені інвестиції повернуться (окупляться):

, (5.6)

, (5.6)

Отже, для нашого прикладу

5.2 Порядок виконання роботи

1. Визначити, якою мірою доцільне рішення щодо проекту модернізації об’єкта.

Для цього необхідно розрахувати:

1. Індекс доходності (ІД).

2. Чиста теперішня вартість проекту (NPV).

3. Внутрішня норма доходності (ІRR)

4. Коефіцієнт рентабельності (ARR)

5. Період окупності (ПО).

2. Після розрахунку показників зробити висновок по кожному з них та прийняти рішення щодо доцільність реалізації проекту.

5.3 Варіанти

Таблиця 5.1 - Початкові дані для виконання завдання

Варіант |

Інвестиційні витрати, тис. грн. |

Чисті грошові потоки проетку за роками, тис. грн. |

||

1-й рік |

2-й рік |

3-й рік |

||

1 |

80 |

23 |

33 |

34 |

2 |

72 |

25 |

26 |

35 |

3 |

76 |

26 |

28 |

37 |

4 |

90 |

29 |

31 |

35 |

5 |

80 |

32 |

35 |

49 |

6 |

85 |

35 |

37 |

42 |

7 |

80 |

19 |

23 |

53 |

8 |

75 |

16 |

29 |

32 |

9 |

80 |

22 |

33 |

53 |

10 |

69 |

27 |

32 |

35 |

11 |

76 |

30 |

36 |

47 |

12 |

100 |

23 |

34 |

37 |

13 |

150 |

52 |

49 |

32 |

14 |

99 |

38 |

44 |

52 |

15 |

80 |

32 |

45 |

40 |

5.4 Запитання на захисті роботи

1. Які ви знаєте групи показників ефективності проектів?

2. Які є три основні методи визначення ефективності проектів на початкових етапах проведення технічного аналізу?

3. Наведіть основні показники визначення ефективності проекту.

4. Що являє собою чиста теперішня вартість проекту (NPV)?

5. Як розраховується індекс доходності?

6. Яка економічна суть норми доходності, як показника ефективності проекту?

7. Як на практиці визначити норму доходності?

8. Що показує коефіцієнт рентабельності?

9. Як визначити період окупності проекту?