ПРАКТИЧНА РОБОТА № 4

АНАЛІЗ СТРУКТУРИ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ

ОБОРОТНОГО КАПІТАЛУ ПІДПРИЄМСТВА

1. Аналіз складу, структури та динаміки оборотного капіталу підприємства.

2. Аналіз показників ефективності використання оборотного капіталу.

Методичні вказівки до виконання 1-го завдання практичної роботи

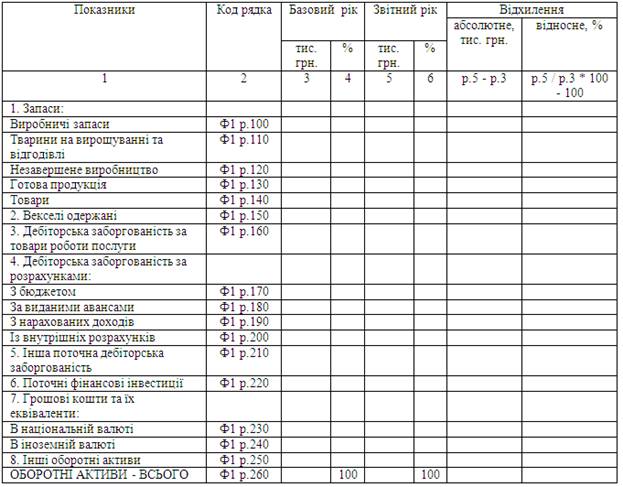

Аналіз складу, структури та динаміки оборотного капіталу підприємства слід проводити за даними Форми 1 „Баланс” (Розділ 2 Актив) та за методикою, наведеною в табл. 4.1:

Таблиця 4.1 - Аналіз складу, структури та динаміки оборотного капіталу

підприємства „....”, тис. грн.

Після таблиці зробити висновки стосовно того:

Методичні вказівки до виконання 2-го завдання практичної роботи

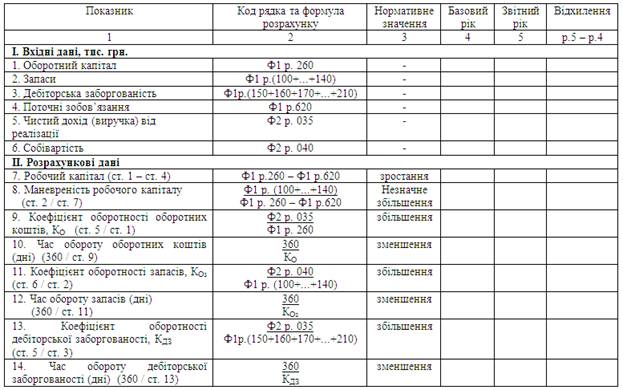

Ефективність використання оборотного капіталу визначається за такою системою показників.

1. Робочий капітал показує, яка величина оборотного капіталу сформована за рахунок власних коштів підприємства.

2. Маневреність робочого капіталу показує, яка частина робочого капіталу вкладена у запаси.

3. Коефіцієнт оборотності оборотних коштів характеризує швидкість обороту оборотних коштів, тобто можливість використання оборотних коштів (кількість разів на рік). Чим більшою є швидкість тим краще працює підприємство.

4. Час обороту оборотних коштів показує, скільки днів в середньому триває один оборот оборотних коштів. Що вищою є швидкість обороту оборотних коштів, тим меншою є тривалість їх обороту, тим ефективніше використовуються оборотні кошти.

5. Коефіцієнт оборотності запасів характеризує швидкість руху виробничих запасів від моменту їх отримання на склад підприємства до моменту використання їх у виробничому процесі. Прискорення оборотності запасів свідчить про їх ефективніше використання, а сповільнення – про зниження ефективності.

6. Час обороту запасів характеризує тривалість виробничо-комерційного циклу в днях. Зменшення тривалості обороту запасів є позитивним явищем.

7. Коефіцієнт оборотності дебіторської заборгованості показує швидкість розрахунку дебіторів з підприємством. Чим вищим є коефіцієнт оборотності дебіторської заборгованості, тим ефективнішою є політика управління дебіторською заборгованістю.

8. Час обороту дебіторської заборгованості – це середній термін інкасації дебіторської заборгованості, в днях.

Аналіз показників ефективності оборотних коштів слід проводити за алгоритмом, наведеним в таблиці 4.2.

За розрахованими в таблиці показниками слід:

Таблиця 4.2 - Аналіз показників ефективності використання оборотного капіталу

підприємства „...”