13.3 Тверді курси фіскальної і монетарної політики. Проблема координації курсів бюджетно-податкової і кредитно-грошової політики

Можливі “тверді курси” бюджетно-податкової політики уряду:

а) державний бюджет, що балансується щорічно;

б) державний бюджет, що балансується в більш тривалому періоді:

Курс уряду на щорічно збалансований державний бюджет:

а) знижує ступінь “умонтованої” стабільності економіки;

б) викликає часті коливання податкових ставок, що знижують інвестиційну активність;

в) відносно зменшує доходи сьогоднішнього покоління на користь майбутнього.

Оскільки курс на щорічно збалансований бюджет пов'язаний із значними витратами, то бюджети більшості країн балансуються в більш довгостроковій перспективі. При цьому в якості цільових орієнтирів фіскальної політики, що обмежують свободу дій уряду і спрямовують її на підтримку визначених кількісних співвідношень, можуть виступати такі:

Можливі “тверді курси” кредитно-грошової політики Національного банку:

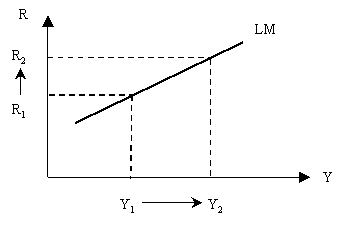

При стабілізації темпу зміни грошової маси Нацбанк встановлює щорічно певний рівень її приросту і за допомогою операцій на відкритому ринку, дисконтної політики або зміни норми резервування підтримує стабільну грошову пропозицію. При такій політиці крива LM має позитивний нахил: оскільки пропозиція грошей стабільна, то більш високому рівню випуску Y2 відповідає більш висока ставка відсотка R2

(рис. 13.1). Цей курс Нацбанку ефективний при відносно стабільній швидкості обертання грошей.

Рисунок 13.1 – Курс кредитно-грошової політики Нацбанку

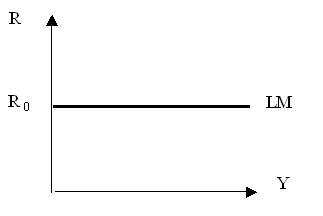

При стабілізації процентної ставки НБ змінює грошову пропозицію за допомогою зазначених інструментів таким чином, щоб фактична середньомісячна ставка відсотка наблизилася до обраного цільового орієнтира. Цей курс дозволяє відносно скоротити ефект витиснення приватних інвестицій, що супроводжує стимулювальну фіскальну політику. У той же час стабілізація ставки відсотка дозволяє відносно стабілізувати динаміку валютного курсу, тому що, за інших рівних умов, між цими змінними спостерігається позитивна функціональна залежність.

Стабілізація ставки відсотка графічно може зображуватися у виді горизонтальної кривої LМ, “зафіксованої” на рівні цільового орієнтира R0. (рис. 13.2).

Рисунок 13.2 – Стабілізація ставки процента

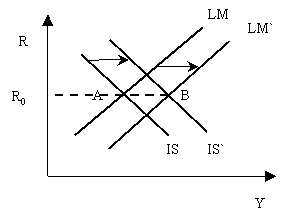

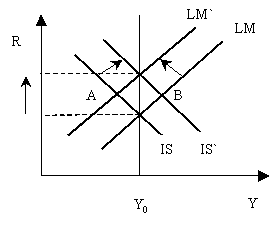

Якщо уряд і Нацбанк успішно координують свої дії, то стабілізація ставки відсотка може бути досягнута при традиційних нахилах кривих ІS і LМ і їхніх скоординованих зсувах (рис. 13.3):

Рисунок 13.3 – Стабілізація ставки відсотка при координації зсувів LM і IS

Антиінфляційний потенціал курсу на стабілізацію темпів зміни грошової маси більш високий, ніж курсу на стабілізацію ринкової ставки відсотка, проте в першому випадку не вдасться уникнути ефекту витіснення.

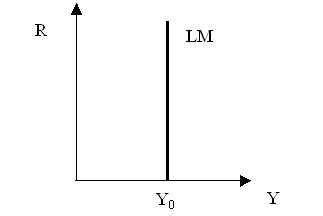

Курс на стабілізацію номінального ВВП має найбільший антиінфляційний потенціал, хоча практична реалізація такої політики ускладнюється тим, що ВВП змінюється зі значним тимчасовим лагом до будь-яких заходів. Цей курс припускає “фіксацію” вертикальної кривої LМ на рівні обраного орієнтиру Y0: (рис. 13.4)

Якщо фактичний номінальний ВВП вище заданого, то Нацбанк за допомогою заходів кредитно-грошової політики знижує грошову пропозицію, що супроводжується зниженням зайнятості і випуску. Якщо фактичний ВВП нижче заданого рівня, то Нацбанк проводить кредитно-грошову експансію. Коливання рівня зайнятості при такій політиці можуть виявитися значними, хоча в більш тривалому періоді стабілізація випуску припускає і стабілізацію рівня безробіття.

Рисунок 13.4 – Стабілізація номінального ВВП

“Випрямлення” кривої LМ, як правило, припускає скоординовані дії Нацбанку і уряду, тому що крива LМ стає вертикальною при дуже високих ставках відсотка, що супроводжуються мінімізацією спекулятивного попиту на гроші і зберіганням, по суті, тільки трансакційного попиту на гроші. Таке значне підвищення процентних ставок може бути досягнуте при борговому фінансуванні бюджетного дефіциту в поєднанні з обмежувальною кредитно-грошовою політикою Нацбанку (рис. 13.5).

Рисунок 13.5 – Стабілізація процентної ставки при обмежувальній кредитно-грошовій політиці

Описаний курс політики видається найбільш ефективним у ситуаціях, коли зниження рівня інфляції стає першочерговою ціллю макроекономічного регулювання.

Досвід багатьох країн свідчить, що заслуговує довіри така політика Нацбанку, яка забезпечує низький стабільний темп росту грошової маси. Проте така політика несумісна з фіскальною політикою уряду, орієнтованою на значний дефіцит держбюджету. Ця несумісність пояснюється обмеженими можливостями боргового фінансування бюджетного дефіциту і неминучого посилення інфляційного тиску навіть у випадку стабілізації темпу росту грошової маси. В умовах швидкого росту державного боргу економічні агенти не повірять обіцянці Нацбанку притримуватися низького темпу росту грошової маси, а недовіра неминуче дестабілізує загальну макроекономічну ситуацію. Тому систематичний контроль уряду за динамікою бюджетного дефіциту є необхідною умовою успішного проведення Центральним банком антиінфляційної грошової політики.

У перехідних економіках, у тому числі й українській, вибір оптимального поєднання курсів бюджетно-податкової і кредитно-грошової політики утрудняється рядом специфічних обставин. По-перше, нерідко відсутній необхідний досвід макроекономічного регулювання взагалі і досвід координації дій уряду і Нацбанку, зокрема. По-друге, об'єктивно складна проблема зміцнення довіри до економічної політики уряду і Нацбанку ще більш ускладнюється в ситуації економічної нестабільності і недовіри до окремих офіційних осіб. По-третє, нерідко відсутні необхідні соціальні умови для забезпечення успішного антиінфляційного стримування ціною збільшення безробіття. Наприклад, відсутність в Україні розвинутої інфраструктури ринку праці, що дозволила б витиснутим із виробництва робітникам швидко одержати нові професії і нові робочі місця, робить соціально ризикованим проведення жорсткої антиінфляційної політики за методикою “шокової терапії”.

Поєднання зазначених обставин приводить до переваження довільної макроекономічної політики уряду і Нацбанку, що не сприяє зміцненню довіри і перешкоджає раціоналізації економічних чекань. Проте, деякі заходи економічної політики, наприклад, установлення валютного коридору, дозволяють думати про те, що уряд і Нацбанк починають процес “навчання” економічних агентів формам раціонального поводження. На користь висновку про можливий рух у бік раціоналізації чекань свідчить і макроекономічна інформація в періодичній пресі, а також поява в структурі приватних фірм спеціальних аналітичних підрозділів, покликаних давати обгрунтовані, “раціональні” прогнози майбутнього стану економіки, виходячи з яких недержавний сектор буде приймати економічні рішення.

У той же час, на фоні негнучкості ринку праці посилюється тенденція до “жорсткості” заробітної плати і цін, коригування котрих значно розходяться за часом. Зниження рівня інфляції і стабілізація частки бюджетного дефіциту у ВВП України частково досягається шляхом “затримок” у виплаті заробітної плати і накопичення відстрочених платежів, а також активного боргового фінансування бюджетних витрат. У цій ситуації ефекти антиінфляційної політики навряд чи можуть виявитися довгостроковими.

ЗАВДАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

Питання для самоперевірки знань

1. Що розуміється під “непослідовністю” макроекономічної політики? Чи є непослідовна політика повністю неефективною? Чому непослідовна політика викликає недовіру до дій уряду і Національного Банку? Чи можна розв'язати проблему недовіри за допомогою зміни політичних лідерів?

2. У багатьох країнах міські влади приймають закони, що обмежують розмір житлової плати. Ці обмеження застосовуються стосовно вже існуючих будинків, а не до тих, що будуть побудовані в майбутньому. Прихильники контролю за житловою платою думають, що завдяки цьому дані закони не підривають стимулів до нового житлового будівництва. Чи є при цьому важливим, яку політику проводять уряд і Національний банк – послідовну або непослідовну?

3. Ряд економістів вважають ефективну орієнтацію фіскальної політики на підтримку збалансованого державного бюджету при зберіганні повної зайнятості ресурсів. Порівняйте цей твердий курс із твердим курсом на щорічну збалансованість бюджету. Що більш переважно? Які проблеми породжує курс на збалансованість бюджету при повній зайнятості ресурсів?

ОЦІНІТЬ ПРАВИЛЬНІСТЬ ТВЕРДЖЕНЬ (ТАК,НІ)

1. Після шоку сукупного попиту або шоку сукупної пропозиції економіка швидко повертається в стан рівноваги без стороннього втручання.

2. Однієї з цілей макроекономічної політики є досягнення нульового рівня безробіття.

3. У випадку шоку сукупного попиту курс Національного Банку на стабілізацію номінального ВВП не буде оптимальним.

4. Політика Національного банку з підтримки стабільного темпу зростання грошової маси завжди є активною.

5. Якщо Національний банк проводить курс на стабілізацію ринкової ставки відсотка, то будь-які зміни в рівні інвестицій викликають значні коливання ВНП.

6. Грошово-кредитна політика завжди більш ефективна, чим бюджетно-податкова.

Тести

1. За інших рівних умов значний бюджетний дефіцит при повній зайнятості ресурсів призводить:

а) до інфляції витрат;

б) до зниження реальної ставки відсотка;

в) до перевищення експорту над імпортом;

г) до зростання реальної ставки відсотка;

д) до зростання приватних інвестицій;

е) відповіді а) і г) вірні;

ж) відповіді б) і д) вірні.

2. “Автоматичні стабілізатори”:

а) загострюють проблему тимчасових лагів;

б) приводять до такого коригування податкових ставок, що дозволяє підтримувати збалансованим бюджет при повній зайнятості ресурсів;

в) приводять до такого коригування податкових ставок, що дозволяє підтримувати збалансованим фактичний державний бюджет;

г) знижують амплітуду коливань національного доходу;

д) дозволяють підтримувати щорічний темп зростання грошової маси на рівні 4%-6%.

3. Яке з нижчеперерахованих тверджень є помилковим?

а) автоматичні стабілізатори ніколи цілком не усувають нестабільності економіки;

б) для досягнення щорічного збалансованого бюджету в період спаду уряд повинен знизити податкові ставки;

в) “політика прибутків” припускає, що середньорічне зростання номінальної заробітної плати повинне бути не вище, чим середньорічне зростання продуктивності праці;

г) дискреційною може бути як фіскальна, так і монетарна політика.

4. Що з нижчеперераховоного є найбільше прийнятним для того, щоб знизити рівень інфляції з 8% до 3% в обстановці довіри і відповідно до концепції раціональних чекань, тобто без спаду виробництва і без зростання безробіття вище природного рівня?

а) скорочення темпу зростання грошової маси на 5% щодо вихідного рівня, що не може бути розрахований на основі наявної інформації;

б) скорочення темпу зростання грошової маси з 8% до 3%;

в) одночасне скорочення на 5% темпу зростання грошової маси і державних витрат;

г) відповіді б) або в) у залежності від розміру дефіциту державного бюджету.

5. Система страхування по безробіттю може бути використана для ілюстрації:

а) непослідовної макроекономічної політики;

б) критики Лукаса;

в) тривалого внутрішнього лагу в здійсненні макроекономічної політики;

г) засобу автоматичної стабілізації економіки у випадку шоку.

6. Якщо Національний банк проводить політику, орієнтовану на стабілізацію безробіття на рівні 5,5%, то можна стверджувати, що:

а) фактичний рівень безробіття ніколи не виявиться вище або нижче 5,5%;

б) природний рівень безробіття буде встановлюватися Національним банком;

в) Національний банк повинен збільшити темп зростання грошової маси в тому випадку, коли рівень безробіття перевищує цільовий орієнтир;

г) Національний банк повинен скоригувати свою цільову настанову в тому випадку, якщо фактичний рівень безробіття виявиться не рівним 5,5%;

д) Національний банк виявиться не в змозі здійснювати якийсь вплив на рівень інфляції;

е) виникне недовіра до політики Національного банку, тому що вона непослідовна.

ПРАКТИЧНІ ЗАВДАННЯ

1. Уряд проводить жорстку бюджетну політику з метою зниження рівня інфляції. Покажіть її короткострокові і довгострокові результати, одночасно використовуючи моделі АD-АS, хрест Кейнса, IS-LМ і криву Філліпса.

2. Все нижчеперераховане являє приклад політики твердих курсів, за винятком:

а) Національний банк автоматично збільшує грошову пропозицію на 3% у рік;

б) Кабінет Міністрів зобов'язаний щорічно балансувати державний бюджет;

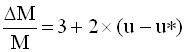

в) Національний банк у майбутньому буде керуватися такою моделлю кредитно-грошової політики:

;

;

г) Після спаду недержавних витрат Парламент вирішує стимулювати сукупний попит за допомогою зниження податків.

3. Економіка спочатку знаходиться в стані рівноваги при потенційному обсязі випуску Y*=5000 і рівні цін Р=100. Національний банк повідомляє про свій намір збільшити грошову масу на 3,3%. Розрахуйте можливі зміни в рівнях цін і випуску за умови раціональних чекань і довіри економічних агентів до політики Національного банку. Наскільки ймовірні ці зміни?

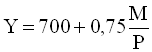

4. Припустимо, що рівняння сукупного попиту має вид:

,

,

а рівняння сукупної пропозиції задане як Y =600(Р – Ре)+1000.

Якщо розмір грошової пропозиції складає 400, то який буде рівноважний рівень цін за умови, що в макроекономічній політиці не відбувається ніяких змін, а рівень випуску дорівнює потенційному?

5. Спочатку економіка знаходиться в стані повної зайнятості ресурсів при потенційному обсязі випуску Y*=6000 і рівні цін Р=100. Національний банк заявляє про намір підвищити розмір грошової маси на 2,5%. Що з нижчеперерахованого є найбільш ймовірним за умови раціональних чекань і довіри економічних агентів до політики Національного банку?

а) ВНП збільшиться до 6150 при незмінному рівні цін Р=100;

б) ВНП залишиться на рівні 6000 при рівні Р=100;

в) ВНП залишиться на рівні 6000 при підвищенні рівня цін Р до 102,5;

г) ВНП зросте до 6150 при підвищенні рівня цін Р до 102,5;

д) ВНП залишиться на рівні 6000 при підвищенні рівня цін Р до 105.

Рекомендована література

1. Долан Э.Дж., Линдсей П. Макроэкономика /пер. с англ.– СПб.: 1997, Розділ 17, 20.

2. Дорнбуш Р., Фішер С. Макроекономіка. Підручник. Пер.з англ.– К.: Основи, 1996, Розділ 12.

3. Макконнелл К., Брю С. Экономикс: принципы проблемы и политика: В двух томах: т.1 – М: Республика, 1992, Розділ 14, 17, 18, 20.

4. Менкью Г.С. Макроэкономика.– М.: Дело, 1994, Розділ 12, 16.

5. Мікроекономіка і макроекономіка: Підруч. для студентів екон. спец. закл. освіти: у 2 ч./С. Будагівська, О.Кілієвич, І. Луніна та ін.; За заг. ред. С. Будаговської. – К.: Основи, 1998. – С. 449-469.

6. Небава М.І. Макроекономіка. Тематичний тлумачний словник термінів. Навчальний посібник.– Вінниця: ВДТУ, 2000. – С. 116-122.

7. Хейне П. Экономический образ мышления.– М.: Новости, 1991, Розділ 22.

![]()

![]()

![]()