16.2 Модель внутрішньої і зовнішньої рівноваги в умовах фіксованого обмінного курсу. Правило розподілу ролей

Економічна політика, що спрямована на досягнення тільки внутрішньої рівноваги (звичайно через регулювання сукупного попиту) лише у виняткових випадках одночасно приводить і до зовнішньої рівноваги. Аналогічна ситуація складається при відособленому регулюванні зовнішньої рівноваги. Тому завдання одночасного досягнення зовнішнього і внутрішнього балансу ставиться як окреме і піддається вирішенню звичайно важко.

У ході аналізу проблеми внутрішньої і зовнішньої рівноваги був вироблений фундаментальний принцип розробки і проведення економічної політики: для досягнення двох незалежних цілей – внутрішнього балансу (бажаний обсяг випуску при природному рівні безробіття і низькою або нульовою інфляцією) і зовнішнього балансу (сальдо платіжного або торгового балансу дорівнює нулю) - вимагаються принаймні, два незалежних інструменти економічної політики1. Відповідно для досягнення трьох цілей економічної політики повинні бути використані три інструменти і так далі.

У роботах Р. Манделла було показано, що використання інструментів кредитно-грошової і бюджетно-податкової політики дозволяє одночасно досягти двох цілей – зовнішньої і внутрішньої рівноваги за умови, що модель припускає міжнародне пересування капіталу.

Теоретичний аспект проблеми внутрішньої і зовнішньої рівноваги часто розглядається з використанням дещо модифікованої моделі IS-LM шляхом додавання до неї третьої кривої ВР, що показує рівновагу платіжного балансу. Ця модель будується для різних режимів валютних курсів – фіксованого і змінного, а також для різного ступеня мобільності капіталу2. Мала відкрита економіка з досконалою мобільністю капіталу може аналізуватися за допомогою моделі Манделла-Флемінга3.

Підхід до даної проблеми з погляду конкретних практичних рекомендацій для економічної політики може бути і дещо іншим (можливо, більш спрощеним у порівнянні з названими моделями).

Розглянемо один із варіантів такого підходу, що досить часто використовується для рішення задачі одночасного досягнення внутрішнього і зовнішнього балансу в умовах, коли уряд підтримує фіксований валютний курс.

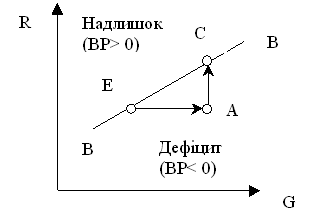

Графічне зображення даного підходу припускає, що на осях координат безпосередньо задані два основних інструменти політики, використовувані для рішення двох поставлених задач (внутрішня і зовнішня рівновага), - рівень державних витрат (G) і ставка відсотка (R). На рис. 16.1 крива ВВ являє собою набір поєднань обсягів державних витрат (G) і значень ставки відсотка (R), що відповідають підтримці зовнішнього балансу, тобто ситуації, коли сальдо платіжного балансу дорівнює нулю (ВР=0).

Позитивний нахил кривої пояснюється в такий спосіб. Нехай у початковій точці Е досягнутий внутрішній і зовнішній баланс. Підвищення державних витрат (G) буде відбито рухом управо від точки Е, наприклад, до точки А. Результатом стане ріст прибутку, а разом із ним і збільшення

Рисунок 16.1 – Графік поєднань G і R в умовах зовнішнього балансу

імпорту, що викликає дефіцит торгового балансу (тут розглядаються лише короткострокові наслідки фіскальної політики і не торкаються впливу наступної зміни валютних резервів на пропозицію грошей). Тепер для усунення виникшого дефіциту платіжного балансу (ВР<0) уряд повинен вжити заходи, що сприяли б досягненню позитивного сальдо рахунку руху капіталу. Цього можна домогтися за допомогою обмежувальної грошової політики: зросла ставка відсотка залучить у країну іноземний капітал1. Ріст процентної ставки (рух з точки А в точку С на рис. 16.1) повинен бути достатній для того, щоб позитивне сальдо рахунку руху капіталу компенсувало дефіцит по рахунку поточних операцій і повернуло сальдо платіжного балансу до нуля (у точці С на кривій ВВ). Таке поєднання змін G и R для зберігання зовнішньої рівноваги пояснює позитивний нахил кривої ВВ.

Всі точки, що лежать нижче і правіше кривої ВВ, відбивають стан дефіциту платіжного балансу (ВР<0). Зсув від кривої ВВ у цьому напрямку відповідає стимулювальній фіскальній (вправо уздовж осі G) або монетарній (униз уздовж осі R) політиці, а значить існує або негативне сальдо рахунку поточних операцій при підвищенні державних витрат, доходу й імпорту, або дефіцит рахунку руху капіталу при зниженні ставки відсотка.

Будь-яка точка лівіше і вище кривої ВВ відбиває стан позитивного сальдо платіжного балансу (ВР>0), що виникає внаслідок жорсткої фіскальної і грошової політики: сальдо капітального рахунку може бути позитивним через високу ставку відсотка (вверх від кривої ВВ уздовж осі R) рахунок поточних операцій поліпшиться при зниженні G, рівня доходу й імпорту (вліво від кривої ВВ уздовж осі G).

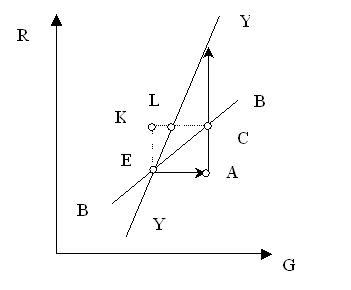

Рисунок 16.2 – Внутрішній баланс

Розглянемо графічне уявлення внутрішнього балансу (рис. 16.2), тобто стани повної зайнятості, потенційного обсягу випуску і відсутності інфляції. Нехай у точці Е досягається як зовнішня, так і внутрішня рівноваги. Якщо уряд підвищить витрати G, то прибуток, відповідно до кейнсіанської теорії, буде рости з мультиплікативним ефектом. Рух з точки Е в точку А, що відбиває цей ріст, означає переміщення з точки рівноваги в зону зайвого попиту, де підвищений доход (вище рівня, що відповідає повній зайнятості) створює інфляційний тиск. Тепер для відновлення внутрішньої рівноваги необхідно зменшити розмір грошової маси, піднімаючи R, щоб скоротити попит. На графіку це подано рухом із точки А в точку D, де прибуток повертається до рівня при повній зайнятості ресурсів і відновлюється внутрішня рівновага.

Таким чином, набір поєднань G і R, що підтримують внутрішню рівновагу, дає нам криву YY з позитивним нахилом. Всі точки справа і нижче цієї кривої знаходяться в зоні надлишкового попиту (внаслідок росту державних витрат G або здешевлення грошей R). Точки зліва і вище кривої YY знаходяться в зоні надлишкової пропозиції (безробіття), що пояснюється скороченням G (зменшення попиту) і підвищенням R.

Крутизна кривої ВВ залежить від ступеня мобільності капіталу: чим більш рухомий капітал, тим менший ріст R, що викликає притiк капіталу, що потрібен для фінансування дефіциту рахунку поточних операцій, тобто крива ВВ буде більш пологою, і навпаки.

На практиці виявляється, що навіть при відносно низкій мобільності капіталу крива ВВ не може бути крутіше кривої YY. Щоб уявити це, розглянемо рух з точки Е до точки D, обумовлений фіскальним розширенням і жорсткою грошовою політикою, розрахований таким чином, щоб зберегти доход на рівні повної зайнятості. Положення лінії ВВ щодо кривої YY можна визначити, з'ясувавши, чи є точка D точкою дефіциту або надлишку платіжного балансу. Оскільки рівень доходу в точці D залишається тим же, що й у точці Е (обидві точки розташовані на кривій внутрішньої рівноваги), то імпорт, а отже і торговий баланс не зміняться. Проте ставка відсотка в точці D вище, ніж у точці Е, отже притік капіталу в країну приведе при інших рівних умовах до позитивного сальдо рахунку руху капіталу і, відповідно, платіжного балансу в цілому. Значить точка D знаходиться в зоні позитивного сальдо платіжного балансу, тобто вище кривої ВВ. Це підтверджує наше припущення про те, що крива YY крутіше кривої ВВ1.

Описані засоби досягнення внутрішньої і зовнішньої рівноваги показують, що визначене поєднання фіскальної і монетарної політики дозволяє підтримувати як внутрішній, так і зовнішній баланс. Подальше завдання полягає в тому, щоб визначити ступінь впливу фіскальної і монетарної політики на внутрішній і зовнішній баланс. Р.Манделл і М.Флемінг виявили, що кредитно-грошова і бюджетно-податкова політика по-різному впливають на внутрішню і зовнішню рівновагу. Вони показали, що при фіксованому обмінному курсі монетарна політика має порівняльну перевагу в регулюванні платіжного балансу, а фіскальна – в регулюванні внутрішньої рівноваги (через вплив на сукупний попит), тобто фактично є два інструменти політики для реалізації двох цілей.

Дійсно, в умовах фіксованого валютного курсу логічно припустити, що монетарна політика більшою мірою пов'язана із проблемами зовнішнього балансу. Як відомо, у випадку, коли центральний банк змушений у своїх діях необхідністю підтримувати певний рівень обмінного курсу, коливання грошової маси часто бувають викликані саме рішенням цієї задачі, незалежно від того відповідають ці коливання потребам внутрішньої політики чи ні.

Для простоти уявимо всі комерційні банки і Національний банк країни як єдиний банк, у якому сконцентровані всі іноземні активи і пасиви, а грошовий обіг поданий готівкою і депозитами. У пасиві балансу такого гіпотетичного банку будуть знаходитися всі компоненти пропозиції грошей (звичайно агрегат М2), а в активі – чисті іноземні активи банківської системи (активи мінус пасиви, тобто фактично активи, які ми розташовуємо після погашення вимог до нас іноземців) і чисті внутрішні активи (або чистий внутрішній кредит уряду фірмам, домашнім господарствам). Чисті іноземні активи будуть відповідати валютним резервам країни, що змінюються в залежності від необхідності коригування платіжного балансу. Тоді з умови рівності активів і пасивів можна записати: М = Res + DC, тобто пропозиція грошей (зобов'язання банківської системи) дорівнює сумі валютних резервів (чистих іноземних активів) і внутрішнього кредиту банківської системи, а значить пропозиція грошей залежить як від внутрішніх, так і від зовнішніх чинників.

Зміну грошової маси можна уявити як DМ =D Res + DDC, де D Res буде відповідати дефіциту або надлишку платіжного балансу. Необхідність відновлення зовнішнього балансу і, відповідно, підтримки обмінного курсу зажадає продаж або купівлі іноземних активів, тобто скорочення або збільшення резервів. Але, продаючи резерви, Національний банк одночасно вилучає з обігу частину грошей, а купуючи іноземні активи, поповнює обсяг пропозиції грошей. Таким чином, в умовах фіксованого валютного курсу М є ендогенною змінною, схильною, насамперед до впливу виникаючого дефіциту або надлишку платіжного балансу (тобто до впливу виникаючих тенденцій до зниження або підвищення обмінного курсу). У цьому випадку при упорядкуванні прогнозів розвитку економіки потреба в грошах визначається, виходячи з планових (цільових) показників економічного росту й інфляції, а пропозиція грошей пов'язується з обсягом чистих іноземних активів і внутрішнього кредиту. Обсяг чистих іноземних активів установлюється відповідно до прогнозів стану платіжного балансу, а обсяг внутрішнього кредиту визначається за залишковим принципом і розподіляється між урядом і приватним сектором (для необхідного коригування розміру внутрішнього кредиту приватному сектору використовуються всі три відомих інструменти грошової політики).

Національний банк може спробувати нейтралізувати вплив платіжного балансу на пропозицію грошей в економіці шляхом стерилізації1 зміни валютних резервів. Наприклад, при скороченні резервів (для ліквідації дефіциту платіжного балансу і запобігання падіння обмінного курсу) Центральний Банк може розширити внутрішні активи за допомогою операцій на відкритому ринку або інших інструментів грошової політики таким чином, що розмір грошової маси в економіці не зміниться:

М =Ї Res + DC. Проте можливості стерилізації обмежені. Якщо дефіцит платіжного балансу зберігається тривалий час, то зниження валютних резервів може призвести до їхнього повного виснаження. Країна змушена буде відмовитися від фіксованого курсу або дозволити грошовій масі скорочуватися, щоб нейтралізувати тенденцію обмінного курсу до зниження і зупинити відтік грошей за рубіж. При стійкому позитивному сальдо платіжного балансу обсяг резервів може стати настільки великим, що внутрішній кредит прийме нульове значення, що практично неможливо (банки повинні будуть не позичати комусь, а позичати собі гроші в небанківського сектора).

Таким чином, навіть стерилізація не захищає грошову масу від впливу платіжного балансу, що різко обмежує можливості впливу грошової політики на внутрішній баланс, залишаючи його регулювання фіскальній політиці.

На графіку відносні переваги монетарної політики в регулюванні зовнішнього балансу виявляються в такий спосіб: потрібна порівняно невеличка зміна ставки відсотка для переміщення зовнішньої рівноваги з точки Е в точку С (рис. 16.2) і значна зміна R для руху внутрішньої рівноваги з точки Е в точку D при однаковій зміні G. Аналогічні міркування можна провести і для порівняння зміни державних витрат для відновлення зовнішньої і внутрішньої рівноваги при однаковій зміні ставки відсотка. Фіскальна політика буде більш сильно впливати на внутрішній баланс. Якщо економіка знаходиться в точці К, то для відновлення внутрішньої рівноваги буде потрібна невеличка зміна G, (переміщення з точки К в точку L, рис. 18.2), тоді як для відновлення зовнішньої рівноваги буде потрібно значне збільшення G ( рух з точки К в точку G).

Ефективність бюджетно-податкової політики при фіксованому обмінному курсі прямо пов'язана з мобільністю капіталу. Ріст державних витрат призводить до підвищення ставки відсотка (позичаючи засоби на фондовому ринку, держава скорочує ту грошову масу, що обслуговує приватний сектор), що стимулює притік капіталу з-за кордону. При високій мобільності капіталу дефіцит торгового балансу, пов'язаний із ростом G, практично перекривається позитивним сальдо рахунку руху капіталу, і Національний банк, для погашення виникаючої тенденції до росту обмінного курсу, змушений скуповувати іноземну валюту і викидати в обертання національну, збільшуючи в такий спосіб пропозицію грошей. Це створює, поряд із ростом державних витрат, додатковий стимул до розширення доходу1. Таким чином, при фіксованому курсі фіскальна політика на відміну від грошової може успішно впливати на рівень прибутку і, відповідно, на внутрішню рівновагу, причому ступінь впливу розширюється зі збільшенням мобільності капіталу.

Яким чином, відповідно до поданої вище графічної інтерпретації внутрішньої і зовнішньої рівноваги, можна, використовуючи різноманітні інструменти економічної політики, досягати повної, тобто внутрішньої і зовнішньої рівноваги в економіці?

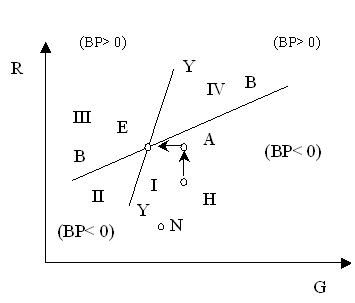

На рис. 16.3 можна виділити чотири сектори, що характеризуються певним поєднанням станів зовнішньої і внутрішньої рівноваги. Зона І відповідає дефіциту платіжного балансу (ВР<0) і надлишкового попиту, що супроводжується інфляцією (p). Зона ІІ відповідає дефіциту платіжного балансу (ВР<0) і надлишковій пропозиції, що поєднана з безробіттям (и). Зона ІІІ відповідає позитивному сальдо платіжного балансу (ВР>0) і надлишковій пропозиції (и). Нарешті, ІV зона вказує на позитивне сальдо платіжного балансу і надлишковий попит (p). На основі даного графіка можна скласти уявлення щодо правильного вибору напрямків і інструментів економічної політики з метою наближення до повної рівноваги (точка Е).

Рисунок 16.3 – Взаємозвўязок зовнішньої і внутрушньої рівноваги

Виберемо точку Н, розташовану в секторі І, де спостерігається дефіцит платіжного балансу і висока інфляція. Досягнення загальної рівноваги в точці Е потребує як зниження державних витрат (для подолання інфляції), так і росту ставки відсотка (для вирівнювання платіжного балансу). На графіку це відповідає руху вліво вверх від точки Н. Аналогічна проблема в ситуації, коли стан економіки відповідає точці А, може бути вирішена тільки жорсткістю фіскальної політики без зміни ставки відсотка, оскільки її рівень у точці А відповідає рівноважному в точці Е. Якщо ми знаходимося в точці N, грошовий стиск, що призводить до росту ставки відсотка, повинен супроводжуватися деяким фіскальним розширенням (N). Скорочення грошової маси, підвищуючи ставку відсотка, значно покращує платіжний баланс, сприяючи притоку капіталу. Проте цей же грошовий тиск може призвести до зниження економічної активності в країні і росту безробіття, тому потрібне певне фіскальне розширення для відновлення зайнятості.

У зонах І і ІІІ необхідні напрямки зміни фіскальної і грошової політики залежать від відносного розміру внутрішнього і зовнішнього дисбалансу. У зонах ІІ і IV можна цілком точно зазначити напрямки зміни обох інструментів політики (G і R) для досягнення рівноваги в точці Е. У зоні ІІ дефіцит платіжного балансу і безробіття завжди потребують фіскального розширення в сполученнях з жорсткою монетарною політикою. Ріст ставки процента, хоча і перешкоджає встановленню повної зайнятості, але приносить менше шкоди, ніж користі, компенсуючи дефіцит платіжного балансу через притік капіталу. Рівень R, як і G в зоні II завжди нижче необхідного для рівноваги в точці Е. Аналогічні міркування справедливі і для зони IV.

Прикладом використання фіскальної і грошової політики як незалежних інструментів для досягнення загальної рівноваги в умовах фіксованого обмінного курсу служить ситуація в США наприкінці 50-х - початку 60-х років. Вона відповідала умовам зони ІІ: поєднання дефіциту ВР і безробіття. Базуючись на викладених вище теоретичних міркуваннях, деякі економісти наполегливо пропонували послабити фіскальну і посилити грошову політику. Адміністрація Кеннеді для подолання депресії знизила податки і робила спроби підняти короткострокову ставку процента, щоб залучити іноземний капітал і компенсувати дефіцит платіжного балансу. Але в більшості випадків із 50-х і до початку 80-х років фіскальна і монетарна політика в США рухалися в одному напрямку.

Розглянута модель показує, що міжнародний рух капіталу у відповідь на відхилення внутрішньої ставки процента від її світового рівня дозволяє країнам досягати загальної рівноваги, не змінюючи обмінний курс. Чим вище мобільність капіталу, тим менша зміна ставки процента потрібна для вирівнювання платіжного балансу. У крайньому випадку абсолютної мобільності капіталу R установлюється на рівні світової ставки процента і крива зовнішньої рівноваги ВВ стає горизонтальною. Грошова політика в цьому випадку може впливати на зовнішній баланс, не змінюючи суттєво значення R (реакція потоків капіталу на зміну R стає практично миттєвою). У той же час зміни грошової маси ніяк не впливають на внутрішній баланс, тому що потоки капіталу не дозволяють процентній ставці змінитися скільки-небудь суттєво, а задача підтримки фіксованого обмінного курсу цілком визначає рух грошової маси в економіці.

Урядам часто припадає зіштовхуватися з багатьма задачами, які він змушений вирішувати шляхом децентралізації повноважень і закріпленням відповідальності за досягнення певних цілей за різними органами. Нерідко роботу припадає проводити і на стику декількох сфер, що може призвести до зіткнення інтересів різноманітних органів управління. Проте буває корисно розглянути в чистому (спрощеному) виді випадок розподілу повноважень і його результати з погляду досягнення загальної (внутрішньої і зовнішньої) рівноваги.

Припустимо, що є 2 органи: Національний банк і Міністерство фінансів, що мають у своєму розпорядженні власні інструменти, відповідно, грошової (R, МS) і бюджетно-податкової (G,Т) політики. Даний аналіз покликаний показати, що загальна рівновага в точці Е може бути досягнута, якщо органи діють відносно незалежно.

Нехай розподіл повноважень склався в такий спосіб (відповідно до висновків Р.Манделла і М.Флемінга), що Національному банку доручено забезпечити зовнішню рівновагу (ВР=0), причому використовується правило: ставка процента знижується при позитивному сальдо платіжного балансу (ВР > 0) і підвищується при його дефіциті (ВР < 0). Міністерству фінансів, відповідальному за бюджетно-податкову політику, поручається забезпечення внутрішньої рівноваги у відповідності з такими інструкціями: збільшувати державні витрати (G) в умовах безробіття і знижувати їх у період інфляційного тиску.

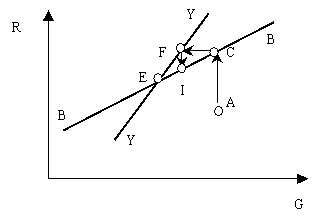

Вихідний стан економіки в точці А (рис. 16.4) характеризується дефіцитом ВР і інфляцією. Національний банк починає діяти, підвищуючи R для досягнення зовнішньої рівноваги в точці С. Ці дії пом'якшують і інфляційний тиск в економіці, але повністю не усувають його цілком. Підключаючись до рішення проблеми внутрішнього балансу, Міністерство фінансів впливає на інфляцію скороченням державних витрат, просуваючи економіку до точки F. Національний банк, виявляючи знову виникаючий зовнішній дисбаланс, але тільки тепер у виді позитивного сальдо ВР, вирішує що відступити від старого курсу, знизивши процентну ставку і переміщуючи економіку в точку І. Ініційоване цими діями деяке пожвавлення інфляції залучає вплив Міністерства фінансів, яке вирішує продовжити скорочення державних витрат (рух уліво від точки I). Подальші самостійні дії двох органів, очевидно, приведуть економіку до точки Е, де досягається внутрішня і зовнішня рівновага одночасно.

Рисунок 16.4 – Ефект дії правила розподілу ролей

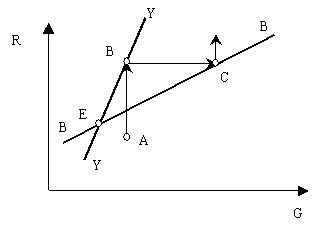

Можна переконатися, що інший розподіл повноважень призведе лише до негативного результату. Нехай Національному банку доручений контроль за внутрішнім балансом, а Міністерству фінансів – за зовнішнім. Виходячи із ситуації в точці А (рис. 16.5), Центральний банк із метою подолання інфляції і відновлення внутрішньої рівноваги піднімає ставку процента до рівня точки В. Міністерство фінансів, виявивши позитивне сальдо ВР, спробує нейтралізувати його збільшенням G, що повинно привести до росту доходу, імпорту і дефіциту торгового балансу (рух вправо з точки В до точки С на кривій ВВ). Проте нова точка зовнішньої рівноваги (точка С) виявиться правіше точки В, тобто економіка віддалиться від стану загальної рівноваги (точка Е). Знову виникає інфляція, і Національний банк змушений посилити грошову політику, підвищуючи R (вверх від точки С), що ще більше ускладнить ситуацію. Економіка рухається по зоні IV, віддаляючись від точки рівноваги Е. Амплітуда коливань інфляції і дефіциту ВР із кожним разом збільшується.

Рисунок 16.5 – Ефект порушення правила розподілу ролей

Таким чином, помилковий розподіл повноважень між органами управління лише віддаляє економіку від шуканого стану рівноваги. Вірний розподіл ролей повинен грунтуватися на вже згадуваному правилі порівняльної переваги: кожна задача повинна ставитися перед тим органом, інструменти якого мають відносно більший вплив на її рішення. Розглянута модель показує, що порівняльна перевага грошової політики при фіксованому валютному курсі пов'язана з підтримкою зовнішнього балансу, а фіскальної – із підтримкою внутрішньої рівноваги. Це правило називають принципом класифікації ефективного ринку Манделла.

![]()

![]()

![]()