2 ОБЛІК ОСНОВНИХ ЗАСОБІВ

2.1 Визнання, класифікація та оцінка основних засобів

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, порядок розкриття інформації про них у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби” (далі П(С)БО 7). Крім того, при відображені в обліку та фінансовій звітності основних засобів необхідно враховувати вимоги інших П(С)БО:

П(С)БО 1 “Загальні вимоги до фінансової звітності”;

П(С)БО 2 “Баланс”;

П(С)БО 9 “Запаси”;

П(С)БО 14 “Оренда”;

П(С)БО 15 “Дохід”;

П(С)О 16 “Витрати”;

П(С)БО 19 “Об’єднання підприємств”;

П(С)БО 21 “Вплив змін валютних курсів”, а також Інструкції про застосування Плану рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій.

Норми П(С)БО 7 застосовуються підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім бюджетних установ).

Норми П(С)БО 7 не поширюються на не відтворювані природні ресурси та операції з основними засобами, особливості обліку яких визначаються іншими положеннями (стандартами) бухгалтерського обліку (наприклад, облік оренди).

Згідно з П(С)БО 7 основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Критерії визнання основних засобів аналогічні критеріям визнання, які застосовуються для всіх активів, а саме:

Об’єкт основних засобів визнається активом, коли:

існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з використанням цього об’єкта, і

його вартість може бути достовірно визначена.

Крім того, у визначенні основних засобів наведені такі критерії їх визнання, як:

матеріальність (мають матеріальну форму);

призначення (утримуються з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій);

термін корисного використання (більше року або операційного циклу, якщо він довший за рік).

Додатковий критерій визнання – критерій вартості – використовується при виділенні тільки однієї групи основних засобів: малоцінних необоротних матеріальних активів, які обліковуються на рахунку 112. Відповідно до П(С)БО 7 підприємства можуть самостійно установлювати вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів. До основних засобів, які визнані малоцінними, підприємства можуть застосовувати спрощені методи нарахування амортизації.

Одиницею обліку основних засобів, відповідно до П(С)БО 7, є об’єкт основних засобів.

Об’єкт основних засобів – це закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно об’єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно або інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Якщо один об’єкт основних засобів складається з частин, що мають різний строк корисного використання, то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об’єкт основних засобів.

Наприклад: літак і його двигуни можуть відображатися в обліку як окремі зношувані активи, оскільки вони мають різні терміни корисного використання;

У деяких випадках доцільно об’єднати окремі незначущі об’єкти (ливарні форми, інвентар, бібліотечні фонди), які надійшли одночасно та мають однаковий строк корисного використання, та застосовувати критерії до сукупної вартості.

Об’єкти основних засобів, які не відповідають критеріям визнання активу, мають бути списаними з Балансу підприємства і відображатися у складі витрат періоду або за балансом.

Об’єкти основних засобів, отримані в операційну оренду, відображаються підприємством за Балансом на рахунку 01 “Орендовані необоротні активи”.

За принципом превалювання сутності над формою основні засоби, отримані у фінансову оренду, будуть визнані у складі власних активів і відображені на відповідному рахунку (10 “Основні засоби”, 11 “Інші необоротні матеріальні активи”).

Об’єкти основних засобів, які тимчасово знаходяться на підприємстві та не є його власністю, прийняті до монтажу, у довірче управління, обліковуються на позабалансовому рахунку 02 “Активи на відповідальному зберіганні”.

Основні засоби, вартість яких відображена на позабалансових рахунках, підлягають інвентаризації в порядку і строки, передбачені для власних основних засобів.

Для цілей бухгалтерського обліку основні засоби поділяються на основні засоби та інші необоротні матеріальні активи, які в свою чергу поділяються на окремі групи.

Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

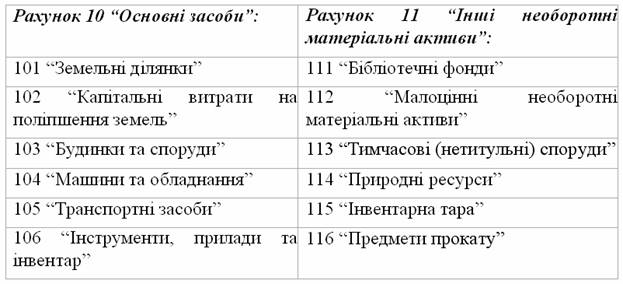

Рахунки в Плані рахунків відповідають класифікації основних засобів, наведеній у П(С)БО 7. Кожній окремій групі об’єктів основних засобів відповідає один із 9 субрахунків до рахунку “Основні засоби” та один з 7 субрахунків до рахунку 11 “Інші необоротні матеріальні активи”.

Об’єктом амортизації є основні засоби (крім землі).

Наприклад, коли будинок придбано одночасно з землею, на якій він побудований, то будинок і землю необхідно виділити в обліку як окремі об’єкти основних засобів, оскільки земля має необмежений термін корисного використання і тому, на відміну від будинку, не амортизується.

На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок, що є власністю підприємства.

На субрахунку 102 "Капітальні витрати на поліпшення земель" ведеться облік капітальних витрат на культурно-технічні заходи поверхневого покращення земель для сільськогосподарського користування (планування земельних ділянок, корчування площі під ріллю, очистка полів від каміння ,зрізання купин, розчистка заростей, очистка водоймищ та ін.).

На субрахунку 103 "Будинки та споруди" облічуються:

будівлі (корпуси цехів, майстерень, заводоуправління, офісу, житлові будівлі та інші архітектурно-будівельні об'єкти виробничого, адміністративно-господарського і соціально-побутового призначення). Об'єктом основних засобів у цій групі є кожна окрема будівля, прибудови, які мають самостійне господарське значення (склади, гаражі тощо). При цьому до складу об'єкта сходять усі комунікації, необхідні для нормальної його експлуатації (системи опалення, освітлення, вентиляції, водогазопостачання, внутрішні телефони і сигналізаційні мережі, ліфтове господарство);

споруди (нафтові і газові свердловини, стовбури шахт, автомобільні дороги, соти, водоймища та ін.), які є сукупністю інженерно-будівельних об'єктів, призначених для виконання технічних або загальних функцій процесу виробництва без зміни процесу праці та його результатів. Об'єктом основних засобів вважається кожна окрема споруда з усім обладнанням, що належить до неї;

передавальні пристрої (лінії електропередач, трансмісії, трубопроводи, теплові мережі, газові мережі та ін.) - тобто сукупність об'єктів, призначених для передачі електричної, теплової та механічної енергії від машин-двигунів до робочих машин, а також для переміщення рідких і газоподібних речовин від одного об'єкта до іншого.

На субрахунку 104 "Машини та обладнання" облічуються:

силові машини та обладнання, машини-генератори, що виробляють теплову та електричну енергію, і машини-двигуни, що перетворюють різного роду енергію (енергію води, вітру, теплову, електричну енергію та ін.) у механічну, тобто в енергію руху;

машини та обладнання, машини, апарати та їх обладнання, що призначені для механічного, термічного та хімічного впливу на предмет праці в процесі створення продукту чи послуг виробничого характеру та переміщення предметів праці в процесі виробництва за допомогою механічних двигунів, сили людини та тварин;

вимірювальні прилади (дозатори, амперметри, барометри, ватметри, вольтметри, висотометри, гальванометри, геодезичні прилади ,гіроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати та ін.);

вимірювальні і регулюючі прилади, пристрої та лабораторне обладнання ваги, дозатори, обладнання для диспетчерського контролю, сигналізації, прилади й апаратура заводських та науково-дослідних лабораторій, мікроскопи термостати тощо), призначені для вимірювання різних параметрів роботи техніки, що експлуатується, регулювання виробничих процесів, перевірки якості сировини, матеріалів, готової продукції, рівня вологості повітря, шумової дії та інших санітарно-гігієнічних умов;

обчислювальна техніка (електронно-обчислювальні, керуючі та аналогові машини, цифрові обчислювальні машини та пристрої), комп'ютерна техніка та її комплектуючи (комп'ютери, монітори, периферійне і сітьове обладнання);

інші машини та обладнання (зокрема медичне обладнання, обладнання стадіонів майданчиків, телефони, факси, копіювальна техніка тощо).

На субрахунку 105 "Транспортні засоби" ведеться облік усіх засобів пересування, які призначені для переміщення людей і вантажів:

рухомого складу залізничного, водного, автомобільного транспорту (електровози, тепловози, паровози мотовози, мотодрезини, вагони, платформи ,цистерни, теплоходи, пароплави, дизель-електроходи, буксири, баржі, барки, човни та судна службово-допоміжні, рятувальні, пристані ,парусні судна, автомобілі вантажні та легкові, причепи, автосамоскиди, автоцистерни, автобуси, трактори-тягачі та ін.);

рухомого складу повітряного транспорту (літаки, вертольоти);

гужового транспорту (вози, сани та ін.);

виробничого транспорту (електрокари, мотоцикли, моторолери, велосипеди, візки та ін.);

усіх видів спортивного транспорту.

На субрахунку 106 "Інструменти, прилади та інвентар" облічуються

інструменти - механічні та немеханічні знаряддя праці загального призначення, а також прикріплені до машин предмети, які служать для обробки матеріалів. До них належать: ріжучі, ударні, надавлювальні та ущільнюючи знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря та ін. (електродрилі, лещата, краскопульти, електровібратори, гайковерти та ін.), а також різного роду пристрої для обробки матеріалів, здійснення монтажних робіт та ін.

виробничий інвентар та приладдя - предмети виробничого значення служать для полегшення виробничих операцій під час роботи; робочі столи, верстаки, кафедри, парти та ін.; обладнання, що сприяє охороні праці, сховища для зберігання рідких та сипучих тіл (баки, скрині, чани та ін.), шафи торговельні та стелажі; інвентарна тара; предмети технічного призначення, які не можуть бути віднесені до робочих машин (наприклад світлокопіювальні рами та ін.);

господарчий інвентар - предмети конторського та господарського облаштування, конторська обстановка, переносні бар'єри, вішалки, гардероби, різні дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи, шапірографи та інші ручні розмножувальні та нумерувальні апарати, переносні юрти, палатки (крім кисневих), ліжка (крім спеціального призначення), килими, портьєри та інший господарчий інвентар а також предмети протипожежного значення - гідропульти, стендери, драбини ручні тощо.

На субрахунку 107 "Робоча і продуктивна худоба" здійснюється облік:

робочої худоби (коні, осли та інші робочі тварини, включаючи транспортних та спортивних коней та інших транспортних тварин);

продуктивної та племінної худоби (корови, бики плідники, буйволи (крім робочих), жеребці-плідники та племінні кобили (неробочі), кнури та свиноматки, вівцематки, кози, барани та ін. Об'єктом основних засобів цієї групи звичайно є кожна доросла тварина

Субрахунок 108 "Багаторічні насадження" призначений для обліку багаторічних насаджень, до яких належать штучні багаторічні насадження незалежно від їх віку: плодово-ягідні насадження всіх видів (дерева та кущі) озеленювальні та декоративні насадження на вулицях, площах, у парках, садах, на території установ, у дворах житлових будинків, живі огорожі, снігозахисні| та полезахисні смуги, насадження для укріплення пісків та берегів річок, яро-балочні насадження та ін.; штучні насадження ботанічних садів та інших науково-дослідних установ та навчальних закладів для наукових цілей та інші штучні багаторічні насадження.

Об'єктами багаторічних насаджень вважаються окремі сквери, парки, сади, частина закріпленої за підприємством вулиці або території, що має зелені насадження, незалежно від їх кількості, віку і породи.

На субрахунку 109 "Інші основні засоби" ведеться облік основних засобів, які не включені до наведених вище субрахунків рахунка 10 "Основні засоби".

Рахунок 11 "Інші необоротні матеріальні активи" має такі субрахунки:

111 "Бібліотечні фонди"

112 "Малоцінні необоротні матеріальні активи"

113 "Тимчасові (нетитульні) споруди"

114 "Природні ресурси"

115 "Інвентарна тара"

116 "Предмети прокату"

117 "Інші необоротні матеріальні активи"

На субрахунку 111 "Бібліотечні фонди" ведеться облік бібліотечних фондів, до яких включається наукова, художня та навчальна література, спеціальні літератури та інші видання. Облік бібліотечних фондів звичайно ведеться тільки в грошовому вигляді загальною сумою.

На субрахунку 112 "Малоцінні необоротні матеріальні активи" ведеться облік :

спеціальних інструментів і спеціальних пристосувань, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою);

інших інструментів, приладів, інвентарю тощо, облік яких через незначну вартість недоцільно вести за кожним окремим об'єктом. Вартісні ознаки таких предметів визначаються підприємством самостійно.

На субрахунку 113 "Тимчасові (нетитульні) споруди" ведеться облік експлуатаційних тимчасових (нетитульних) споруд.

На субрахунку 114 "Природні ресурси" ведеться облік придбаних природних ресурсів для наступного видобутку (нафти, газу тощо).

На субрахунку 115 "Інвентарна тара" ведеться облік наявності та руху інвентарної тари.

На субрахунку 116 "Предмети прокату" ведеться облік активів, призначених для видачі на прокат.

На субрахунку 117 "Інші необоротні матеріальні активи" відображають-необоротні матеріальні активи, які не облічуються на інших субрахунках рахунка 11.

Необоротні активи відображаються в бухгалтерському обліку за первісною або переоціненою вартістю.

Первісна вартість – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Визначення первісної вартості об’єкта основних засобів залежить від способу їх надходження на підприємство:

1) придбання або створення;

2) безоплатне отримання;

3) внески до статутного капіталу;

4) обмін на подібні або неподібні активи.

Первісна вартість об’єкта основних засобів відповідно до п. 8 П(С)БО 7 включає:

суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

реєстраційні збори, державний збір і аналогічні платежі, здійснювані в зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

суми ввізного мита;

суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

витрати зі страхування ризиків доставки основних засобів;

витрати на установку, монтаж, налагодження основних засобів;

інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Не включаються до первісної вартості об’єкта основних засобів витрати на сплату відсотків за користування кредитом (якщо основні засоби повністю або частково були придбані (створені) за рахунок позикового капіталу). Такі витрати на сплату відсотків відносяться на фінансові витрати того періоду, протягом якого вони сплачувалися.