2.2 Облік надходження основних засобів

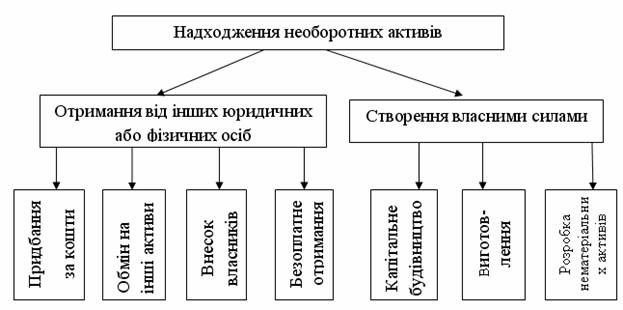

Основні засоби, інші необоротні матеріальні активи надходять на підприємство в результаті їх придбання, створення власними їй або безоплатного отримання (рисунок 2.1).

![]() Рисунок 2.1 – Шляхи надходження необоротних активів

Рисунок 2.1 – Шляхи надходження необоротних активів

Для обліку витрат, пов’язаних із придбанням або створенням різних видів основних засобів, використовуються відповідні субрахунки рахунку 15 “Капітальні інвестиції”:

субрахунок 151 “Капітальне будівництво” призначений для обліку витрат на будівництво, що здійснюється як господарським, так і підрядним способом для власних потреб підприємства. На цьому рахунку також обліковуються устаткування, що підлягає монтажу в процесі будівництва, та авансові платежі для фінансування вказаного будівництва;

субрахунок 152 “Придбання (виготовлення) основних засобів” призначений для обліку витрат на придбання або виготовлення власними силами матеріальних активів, облік яких ведеться на рахунку 10 “Основні засоби” (крім об’єктів будівництва та основного стада);

субрахунок 153 “Придбання (виготовлення) інших необоротних матеріальних активів” призначений для обліку витрат підприємства на придбання або виготовлення власними силами матеріальних активів, облік яких ведеться на рахунку 11 “Інші необоротні матеріальні активи”;

субрахунок 155 “Формування основного стада” призначений для обліку витрат на формування основного стада робочої та продуктивної худоби (крім тварин, які обліковуються на рахунку 21 “Тварини на вирощуванні та відгодівлі”).

За дебетом рахунка 15 відображається збільшення понесених підприємством витрат на придбання або створення основних засобів та інших необоротних матеріальних активів, а також нематеріальних активів, а за кредитом – їх зменшення у зв'язку з прийняттям в експлуатацію або приведенням у стан використання за призначенням відповідних об'єктів.

Аналітичний облік капітальних інвестицій ведеться за групами необоротних активів, а також за окремими їх об'єктами. Визначена за даними аналітичного обліку первісна вартість об'єкта списується в дебет відповідного рахунка з обліку необоротних активів

![]() Підставою для списання первісної вартості об'єкта з кредиту рахунку "Капітальні інвестиції" є акт приймання-передачі, складений комісією, що визначена наказом керівника підприємства, і затверджений останнім.

Підставою для списання первісної вартості об'єкта з кредиту рахунку "Капітальні інвестиції" є акт приймання-передачі, складений комісією, що визначена наказом керівника підприємства, і затверджений останнім.