2.2.1 Придбання основних засобів за грошові кошти

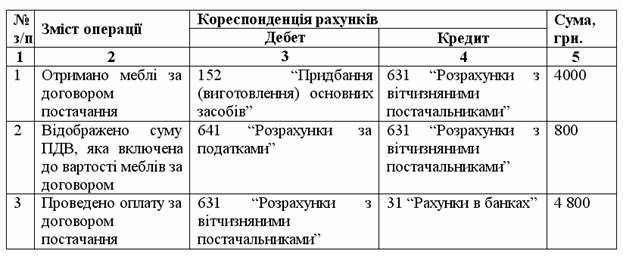

Приклад 2.1 Фірма придбала офісні меблі вартістю 4 800 грн.(у т. ч. ПДВ). Крім того, були сплачені витрати з доставки меблів у сумі 360 грн.(у т.ч. ПДВ) і витрати на складання та встановлення меблів у сумі 250 грн.

Таблиця 2. 1 Придбання основних засобів за грошові кошти

Первісна вартість об’єктів основних засобів, зобов’язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об’єкта основних засобів (п. 9 П(С)БО 7).

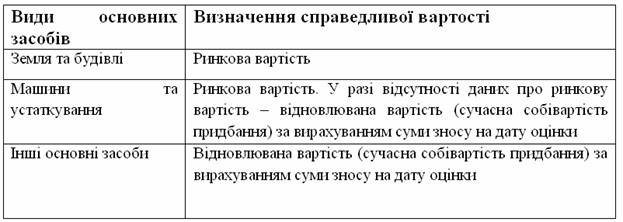

Справедлива вартість активу – це сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами (П(С)БО 19). У додатку до П(С)БО 19 наведено визначення справедливої вартості окремих видів основних засобів (таблиця 2.2):

Таблиця 2.2 Визначення справедливої вартості окремих видів основних засобів

Зазвичай справедлива вартість встановлюється при проведенні оціночної експертизи професійними оцінювачами.

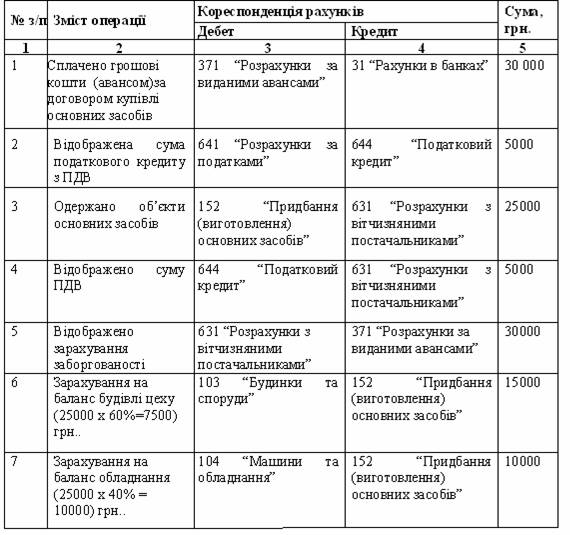

Приклад 2.2 Підприємство придбало виробничий цех (будівлю разом з обладнанням) загальною вартістю 30 000 грн. (вартість за договором купівлі, в тому числі ПДВ 5000 грн.). При проведенні експертної оцінки встановлено, що справедлива вартість будівлі цеху становить – 21600 грн. (60% від справедливої вартості придбаних основних засобів), а устаткування – 14400 грн. (40% від справедливої вартості придбаних основних засобів).

Первісна вартість придбаних об’єктів основних засобів визначається шляхом розподілу вартості придбання пропорційно до справедливої вартості окремого об’єкта основних засобів:

Таблиця 2.3 Визначення первісної вартості об’єкту основних засобів шляхом розподілу вартості придбання пропорційно до справедливої вартості окремого об’єкту