2.2.2 Створення основних засобів

Первісна вартість основних засобів, створених господарським способом, визначається як сума витрат, безпосередньо пов’язаних із їх виготовленням.

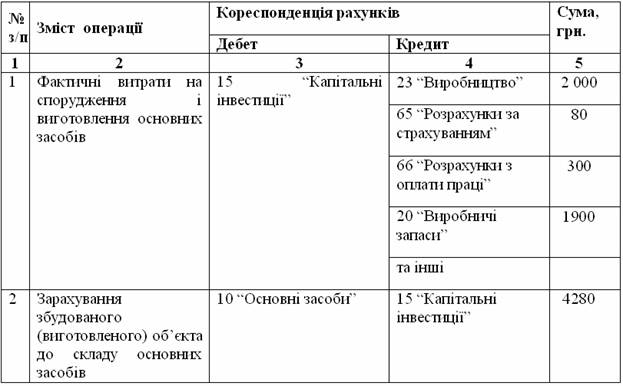

При створенні основних засобів господарським способом використовуються такі бухгалтерські записи:

Таблиця2.4 Створення основних засобів

Якщо первісна вартість виготовлених власними силами основних засобів перевищує їх справедливу вартість, підприємство здійснює їх переоцінку відповідно до вимог П(С)БО 7.

При будівництві об’єктів основних засобів підрядним способом бухгалтерські записи такі самі, як при покупці основних засобів.

Якщо об’єкт виготовлений власними силами, а підприємство також виготовляє подібні активи (продукцію) для реалізації то при переведенні оборотних активів (товарів, готової продукції тощо) до основних засобів первісна вартість основних засобів дорівнює собівартості цих активів, яка визначається відповідно до П(С)БО 9 “Запаси” і 16 “Витрати” (п. 11 П(С)БО 7). Така операція в бухгалтерському обліку відображається з використанням відповідного субрахунку рахунку 15 “Капітальні інвестиції”:

1) Надходження основних засобів з власного виробництва:

Дебет 15 “Капітальні інвестиції”

Кредит 26 “Готова продукція”

або

Кредит 23 “Виробництво”

2) Придбані для перепродажу основні засоби вирішено використовувати у власному виробництві:

Дебет 15 “Капітальні інвестиції”

Кредит 28 “Товари”

3) Введено в дію об’єкт основних засобів:

Дебет 10 “Основні засоби”

Кредит 15 “Капітальні інвестиції”