\

2.2.3 Безоплатне отримання основних засобів

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, передбачених п.8 П(С)БО 7. Тобто це додатково понесені витрати на транспортування і підготовку об’єкта основних засобів до експлуатації.

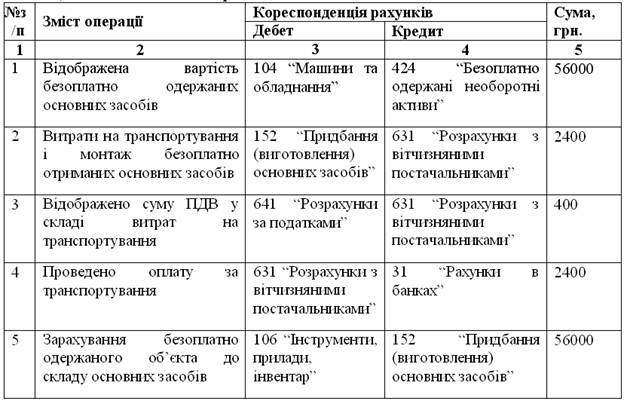

Приклад 2.3 Підприємство безоплатно отримало обладнання, справедлива вартість якого на дату отримання становила 56 000 грн., а залишкова вартість за актом приймання-передачі 45000 грн., сума нарахованого зносу за період експлуатації 5000 грн. Очікуваний строк його експлуатації підприємством становить 5 років. Витрати підприємства на транспортування інвентарю склали 2400 грн. (в тому числі ПДВ).

Таблиця 2.5 Безоплатне отримання основних засобів

Одночасно з нарахуванням амортизації безоплатно отриманих об’єктів пропорційна частина їх вартості, відображена на субрахунку 424 "Безоплатно одержані необоротні активи" підлягає включенню до складу доходу звітного періоду.

В нашому прикладі сума місячної амортизації обладнання становить:![]()

![]() (56000+2000) :

(56000+2000) :![]() (5

(5![]() 12) =1000 (грн.)

12) =1000 (грн.)

Сума, що підлягає щомісячному включенню до складу доходу підприємством дорівнює 56000 : (5![]() 12) = 933 (грн.)

12) = 933 (грн.)

На цю суму щомісячно треба робити запис:

Дебет 424“Безоплатно одержані необоротні активи”

Кредит 746“Інші доходи від звичайної діяльності”