2.2.5. Надходження основних засобів в результаті обміну

Основні засоби можуть надходити на підприємство також у результаті обмінної (бартерної) операції або обміну з частковою оплатою коштами. Відповідно до П(С)БО 7 у цих випадках оцінка основних засобів залежить від того, обмін якими об’єктами мав місце: подібними або неподібними об’єктами.

Обмін подібними об’єктами основних засобів

Подібні об’єкти – об’єкти, які мають однакове функціональне призначення та однакову справедливу вартість.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний об’єкт, дорівнює залишковій вартості переданого об’єкта основних засобів.

Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отриманого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта з включенням різниці до витрат звітного періоду.

При обміні подібними активами дохід не визнається (П(С)БО 15, п.9).

Приклад 2.5 Підприємство здійснило обмін свого автомобіля на інший автомобіль. Первісна вартість переданого автомобіля 40000 грн., а знос 10000 грн. Обидва автомобілі мають однакову справедливу вартість та однакове призначення-перевезення пасажирів.

У цьому випадку первісна вартість отриманого автомобіля дорівнює 30000грн. (40000 – 10000)

В бухгалтерському обліку слід зробити такі записи:

1) списання з балансу переданого автомобіля, грн.

Дебет 972“Собівартість реалізованих необоротних активів” 30000

Дебет 131 “Знос основних засобів ” 10000

Кредит 105 “ Транспортні засоби 4000

2) Відображення доходу від бартерної операції з урахуванням ПДВ (30000грн. + 30000 грн. ![]() 0,2), грн.

0,2), грн.

Дебет 377 “Розрахунки з іншими дебіторами” 36000

Кредит 742 “Дохід від реалізації необоротних активів” 36000

Одночасно на суму ПДВ, грн..

Дебет 742 “Дохід від реалізації необоротних активів” 6000

Кредит 641 “Розрахунки за податками ” 6000

3)оприбуткування автомобіля, отриманого в результаті обміну, грн..

Дебет 105 “ Транспортні засоби” 30000

Дебет 641 “Розрахунки за податками” 6000

Кредит 377 “ Розрахунки з іншими дебіторами” 36000

Якщо справедлива вартість об’єктів основних засобів, що обмінюються, відрізняється і виникає необхідність у грошовій доплаті, то такі об’єкти вважаємо неподібними і відповідно до цього відображаємо в обліку.

Приклад 2.6 Підприємство здійснило обмін свого автомобіля на інший автомобіль. Первісна вартість переданого автомобіля 40000 грн., а знос 10000 грн. Справедлива вартість автомобіля 26000грн. Отже, залишкова вартість переданого автомобіля на 4000грн. перевищує справедливу вартість. В цьому випадку необхідно спочатку зробити запис

Дебет 975 “Уцінка необоротних активів і

фінансових інвестицій” 4000 грн.

Кредит 105 “Транспортні засоби” 4000 грн.

Після цього будуть зроблені записи ,наведені у попередньому прикладі, але з урахуванням скоригованої залишкової вартості переданого автомобіля.

Обмін неподібними об’єктами основних засобів

Первісна вартість об’єкта основних засобів, придбаного в обмін (або частковий обмін) на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

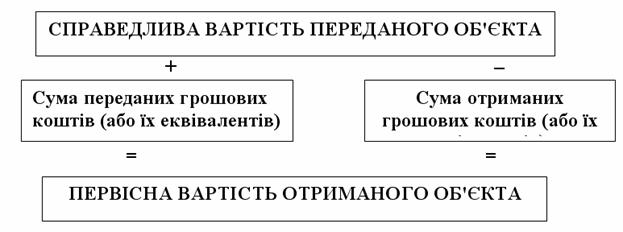

Однак у будь-якому випадку первісна вартість отриманого об’єкта не може перевищувати його справедливої вартості. Алгоритм визначення первісної вартості отриманого об’єкта в цьому випадку можна подати таким чином( рисунок 2.3)

Рисунок 2.3 – Алгоритм визначення первісної вартості об’єкта, отриманого в результаті обміну на неподібні активи

Приклад 2.7 Фірма “Х” обмінює цех по випуску ковбасних виробів (об’єкт А) на цех по випуску згущеного молока(об’єкт Б). Справедлива вартість об‘єкту А, що передається 26400,первинна вартість 50000,знос об‘єкту 3000. Справедлива вартість об‘єкту Б 27600

1) передано об’єкт А по справедливій вартості, грн.

Дебет 377 “Розрахунки з іншими дебіторами” 26400 Кредит 742 “Дохід від реалізації необоротних активів” 26400

2) відображено податкові зобов‘язання по ПДВ , грн.

Дебет 742 “Дохід від реалізації необоротних активів” 4400

Кредит 641 “Розрахунки за податками” 4400

3) списана залишкова вартість об‘єкту А, грн.

Дебет 972“Собівартість реалізованих необоротних активів” 20000

Кредит 10 “Основні засоби” 20000

1) списано знос об‘єкту А, який передається, грн.

Дебет 131 “Знос основних засобів ” 30000

Кредит 105 “ Транспортні засоби 30000

5) отримано об‘єкт Б в обмін на об‘єкт А, грн.

Дебет 152 “Придбання (виготовлення) основних засобів” 22000

Кредит 377 “Розрахунки з іншими дебіторами” 22000

6) відображено суму ПДВ в складі податкового кредиту, грн.

Дебет 641 “Розрахунки за податками” 4400

Кредит 377 “Розрахунки з іншими дебіторами” 4400

7) введення об‘єкту Б в склад основних засобів підприємства, грн.

Дебет10 “Основні засоби”

Кредит152 “Придбання (виготовлення) основних засобів” 22000

8. Визначення фінансового результату:

а) списана різниця між доходом і сумою ПДВ, грн.

Дебет 742 “Дохід від реалізації необоротних активів 20000

Кредит793 “Результат іншої звичайної діяльності” 20000

б) списані витрати (залишкова вартість) на фінансово-результативний рахунок, грн.

Дебет793“Результат іншої звичайної діяльності” 20000

Кредит 972“Собівартість реалізованих необоротних активів” 20000

Основні засоби також можуть надходити на підприємство в результаті бартерного обміну не тільки на основні засоби, але і на всі інші активи (запаси, цінні папери). Первісна вартість основних засобів, отриманих у результаті такого обміну, дорівнює справедливій вартості переданих активів, відкориговані на суму грошових доплат (відшкодувань), якщо такі мали місце.

При придбанні основних засобів за іноземну валюту необхідно враховувати вимоги П(С)БО 21 “Вплив змін валютних курсів ”.

Під час первісного визнання основні засоби отримані за іноземну валюту відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дата визнання активів).

На дату балансу перерахунок таких основних засобів не здійснюється, оскільки основні засоби відносяться до немонетарних статей.

Сума авансу (попередньої оплати) в іноземній валюті, надана іншим особам у рахунок платежів для придбання основних засобів, при включенні до вартості цих основних засобів перераховується у валюту звітності із застосуванням валютного курсу на дату сплати авансу. В даному випадку курсова різниця не виникає.

Балансова вартість основних засобів надалі визначається (оцінюється) згідно з П(С)БО 7.

Згідно з П(С)БО 7 первісна вартість основних засобів може змінюватись у таких випадках:

внаслідок переоцінки;

у зв’язку з частковою ліквідацією об’єкта основних засобів;

в результаті додаткових витрат, понесених підприємством після надходження об’єкта основних засобів.