2.5 Зменшення корисності основних засобів

Якщо на дату балансу сума очікуваного відшкодування окремих об’єктів основних засобів (або групи об’єктів) менша, ніж їх залишкова вартість, то підприємство повинно відображати в обліку суму зменшення корисності основних засобів.

Зменшення корисності – це втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Сума очікуваного відшкодування – сума, яку підприємство очікує до відшкодування вартості необоротного активу під час його майбутнього використання, включаючи його ліквідаційну вартість.

Відповідно до п. 31 П(С)БО 7 втрати від зменшення корисності об’єктів основних засобів, які обліковуються за первісною вартістю, включаються до складу витрат звітного періоду з одночасним збільшенням суми зносу основних засобів. Якщо основні засоби відображаються в обліку за переоціненою вартістю, то сума зменшення корисності активу відноситься на зменшення іншого додаткового капіталу із включенням різниці між сумою зменшення корисності та попередньою дооцінкою відповідного об’єкта основних засобів до витрат періоду (аналогічно відображенню в обліку уцінки раніше дооцінених основних засобів).

Якщо причини зменшення корисності об’єкта основних засобів перестали існувати, то сума відновлення корисності, але не більше суми попереднього зменшення корисності, відображається визнанням доходу з одночасним зменшенням суми зносу об’єкта основних засобів. По основних засобах, які відображаються за переоціненою вартістю, дохід визнається у сумі попередньо визнаних витрат періоду, а решта суми відновлення корисності, але не більше суми попереднього зменшення корисності, відображається у складі іншого додаткового капіталу (аналогічно відображенню в обліку дооцінки основних засобів, які раніше були уцінені).

Втрати від зменшення корисності об’єктів основних засобів, оцінених за первісною вартістю, відображаються в обліку записом:

На суму зменшення корисності:

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Кредит 131 “Знос основних засобів”

Втрати від зменшення корисності об’єкта основних засобів, які раніше були дооцінені, відображаються:

за дебетом субрахунку 131 “Знос основних засобів” у кореспонденції з кредитом рахунку 10 “Основні засоби” на суму зменшення зносу, який визначається за коефіцієнтом втрати корисності:

за дебетом рахунку 423 “Дооцінка активів” у кореспонденції з кредитом рахунку 10 “Основні засоби” на суму зменшення корисності залишкової вартості об’єкта основних засобів, але не більше перевищення суми попередніх дооцінок над сумою попередніх уцінок цього об’єкта основних засобів;

якщо залишок на рахунку 423 щодо даного об’єкта основних засобів менший ніж сума зменшення корисності залишкової вартості цього об’єкта, різниця відображається за дебетом рахунка 975 “Уцінка необоротних активів і фінансових інвестицій” у кореспонденції з кредитом рахунка 10 “Основні засоби”.

Приклад 2.13 Станом на 31.12.2007 р. на балансі підприємства “А” знаходиться верстат переоціненою вартістю 75 тис. грн. Сума накопиченого зносу – 50 тис. грн. Дооцінка проводилась станом на 1.01.2007 року. За даними інвентарної картки сума дооцінки первісної вартості становила 15 тис. грн., накопиченого зносу –5 тис. грн.

Таким чином, на рахунку 423 “Додатковий капітал” щодо даного верстата сума попередньої дооцінки залишкової вартості становить 10 тис. грн.

Залишкова вартість верстата = 75 – 50 = 25 тис. грн.

Сума зменшення корисності = 15 тис. грн.

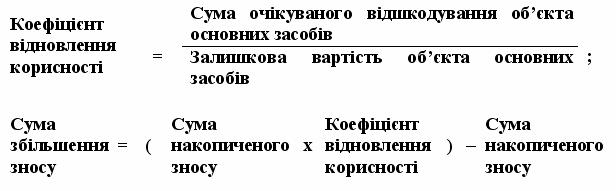

Коефіцієнт втрати корисності ![]()

Сума зменшення накопиченого зносу = 50 – (50 х 0,4) = 30 тис. грн.

Сума зменшення первісної вартості активу = 75 – (75 х 0,4) = 45 тис. грн.

Втрати від зменшення корисності раніше дооціненого верстата відображаються бухгалтерськими записами грн.:

Дебет 131 “Знос основних засобів” 30 000

Дебет 423 “Дооцінка активів” 10 000

Дебет 975 “Уцінка необоротних активів і фінансових

інвестицій” 5 000

Кредит 10 “Основні засоби” 45 000

Якщо причини зменшення корисності об’єкта основних засобів після відображення втрат перестали існувати, то відновлення корисності даного об’єкта, який не переоцінювався, відображається в обліку записом:

Якщо причини зменшення корисності об’єкта основних засобів після відображення втрат перестали існувати, то відновлення корисності даного об’єкта, який раніше був дооцінений, відображається в обліку:

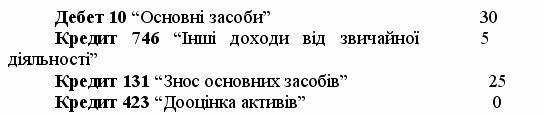

за дебетом рахунку 10 “Основні засоби” у кореспонденції з кредитом субрахунку 131 “Знос основних засобів” на суму збільшення зносу, який визначається за коефіцієнтом відновлення корисності:

за дебетом рахунку 10 “Основні засоби” у кореспонденції з кредитом рахунку 746 “Інші доходи від звичайної діяльності” відображається сума збільшення корисності активу, яка попередньо була списана на витрати періоду;

за дебетом рахунку 10 “Основні засоби” у кореспонденції з кредитом рахунку 423 “Дооцінка активів” на залишок суми збільшення корисності первісної вартості об’єкта основних засобів.

Дані на 31.12 2007р. після урахування зменшення корисності:

первісна вартість = 30 тис. грн.

сума накопиченого зносу = 20 тис. грн.

сума зменшення корисності списана на витрати періоду = 5 тис. грн.

протягом року була нарахована амортизація у сумі 5 тис. грн.

Таким чином, на 31.12.2008 р. дані щодо верстата будуть мати такий вигляд:

первісна вартість = 30 тис. грн.

сума накопиченого зносу = 25 тис. грн.

сума зменшення корисності списана на витрати періоду = 5 тис. грн.

Станом на 31.12.2009 р. причини попереднього зменшення корисності верстата перестали існувати. Сума очікуваного відшкодування верстата 10 тис. грн. Його залишкова вартість – 5 тис. грн. Тобто сума очікуваного відшкодування зросла на 5 тис. грн.

Коефіцієнт відновлення корисності ![]()

Сума збільшення накопиченого зносу = (25 х 2) - 25 = 25 тис. грн.

Сума збільшення первісної вартості активу = (30 х 2) – 30 = 30 тис. грн.

Сума зменшення корисності списана на витрати періоду = 5 тис. грн.

Залишок суми збільшення корисності первісної вартості верстата = 30 – 25 – 5 = 0 тис. грн.

Відновлення корисності раніше дооціненого верстата відображаються бухгалтерськими записами (тис. грн.) :