2.4. Переоцінка основних засобів

У разі значного відхилення (збільшення або зменшення) залишкової вартості об’єкта основних засобів від його справедливої вартості підприємство може переоцінювати об’єкт основних засобів на дату балансу.

При переоцінці об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх об’єктів групи основних засобів, до якої належить даний об’єкт. Тобто по всіх об’єктах основних засобів даної групи перевіряється, чи відповідає їх остаточна вартість справедливій вартості відповідних об’єктів. За наявності розбіжностей об’єкти основних засобів дооцінюються або уцінюються до справедливої вартості.

Відомості про зміни первісної вартості та суми зносу основних засобів заносяться до реєстрів їх аналітичного обліку (інвентарна картка обліку основних засобів, книга обліку основних засобів).

При проведенні переоцінки об’єкта основних засобів змінюється в однакових пропорціях первісна вартість об’єкта та сума накопиченого зносу, крім випадку, коли залишкова вартість об’єкта, що переоцінюється, дорівнює нулю.

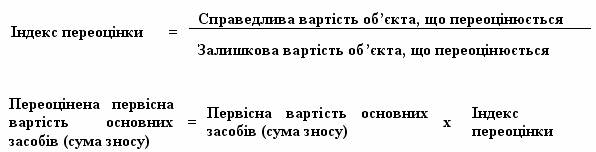

Індекс переоцінки визначається діленням справедливої вартості об’єкта на його залишкову вартість на дату переоцінки.

Якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена первісна вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта, в результаті чого переоцінена залишкова вартість об’єкта буде дорівнювати його справедливій вартості. Розглянемо переоцінку основних засобів на прикладі (приклад умовний, його мета – показати можливі бухгалтерські записи для відображення переоцінки основних засобів)

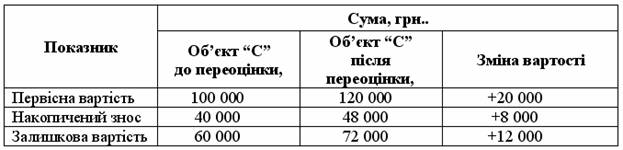

Приклад 2.11 Станом на 31.12.2007 р. первісна вартість об’єкта “С” складала 100 тис. грн., накопичений знос 40 тис. грн. Об’єкт “С” придбаний 2.01.2006 р. Підприємство використовує прямолінійний метод нарахування амортизації. Ліквідаційної вартості немає. Термін корисного використання 5 років. Підприємство прийняло рішення обліковувати основні засоби за переоціненою вартістю.

Справедлива вартість об’єкта “С” на 31.12.2007 р. склала 72 тис. грн.,

на 31.12.2008 р. – 30 тис. грн.,

на 31.12.2009 р. – 24 тис. грн.

Відповідно до П(С)БО 7 сума дооцінки залишкової вартості об’єкта основних засобів включається до складу додаткового капіталу, а сума уцінки – до складу витрат звітного періоду в тому випадку, якщо до цього дооцінка не проводилася.

Станом на 31.12.2007р. підприємство повинне зробити такі розрахунки:

Залишкова вартість: 100 – 40 = 60 тис. грн.

Індекс переоцінки: 72 тис. грн./ 60 тис. грн. = 1,2

Переоцінена первісна вартість: 100 тис. грн. х 1,2 = 120 тис. грн.

Сума дооцінки первісної вартості: 120 – 100 = 20 тис. грн.

Переоцінена сума

накопиченого зносу: 40 тис. грн. х 1,2 = 48 тис. грн.

Сума дооцінки накопиченого зносу: 48 – 40 = 8 тис. грн.

Сума дооцінки залишкової вартості: 72 – 60 = 12 тис. грн.

Таблиця 2.16 Розрахунок сум переоцінки на 31.12.2007 р.

Результати дооцінки об’єкта “С” будуть відображені в обліку підприємства бухгалтерським записом:

Дебет 10 “Основні засоби” 20 000

Кредит 423 “Дооцінка активів” 12 000

Кредит 131 “Знос основних засобів” 8 000

Відображення результатів наступних переоцінок залежить від тенденції і розміру змін справедливої вартості об’єкта основних засобів.

У разі уцінки об’єкта, що раніше був дооцінений, сума уцінки списується на зменшення суми іншого додаткового капіталу в сумі, що не перевищує суму попередніх дооцінок, а сума уцінки, що залишилася, – на витрати звітного періоду.

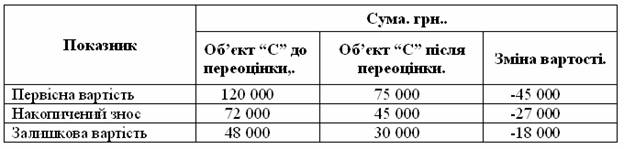

Станом на 31.12.2008 р. в обліку будуть зроблені такі розрахунки і записи:

Індекс переоцінки: 30 тис. грн. / 48 тис. грн. = 0,625

Переоцінена первісна вартість

основних засобів: 120 тис. грн. х 0,625= 75 тис. грн.

Сума уцінки первісної

вартості 120 тис. грн..- 75 тис. грн.=45 тис. грн..

Розрахуємо суму накопиченого зносу станом на 31.12.2008р.

Спочатку визначимо розрахункову суму амортизаційних відрахувань за 2008 рік. Оскільки в нашому прикладі метод нарахування амортизації прямолінійний, залишкову вартість об’єкта основних засобів поділимо на кількість років, що залишилися до кінця експлуатації: 72 тис. грн./ 3 роки = 24 тис. грн.

Сума накопиченого зносу: 48 тис. грн. + 24 тис. грн. = 72 тис. грн.

Переоцінена сума накопиченого

зносу: 72 тис. грн. х 0,625 = 45 тис. грн.

Сума уцінки накопиченого

зносу: 45тис.грн. – 72тис грн.. = - 27 тис. грн.

Сума уцінки залишкової

вартості об’єкта “С”: 30ис грн.. – 48 тис.грн.= - 18 тис. грн.

Таблиця 2.17 Розрахунок сум переоцінки на 31.12.2008 р.

Результати уцінки об’єкта “С” будуть відображені в обліку підприємства таким чином: оскільки раніше залишкова вартість була дооцінена на 12000 грн., то уцінка в межах цієї суми підлягає списанню за рахунок додаткового капіталу, а решту суми уцінки 6000 грн. слід включити до складу витрат звітного періоду.

1)На суму попередньої дооцінки, грн:

Дебет 423 “Дооцінка активів” 12 000

Кредит 10 “Основні засоби” 12 000

2)на залишок суми уцінки, грн.:

Дебет 975 “Уцінка необоротних активів і

фінансових інвестицій” 6 000

Кредит 10 “Основні засоби” 6000

3)Переоцінка зносу

Дебет 131 “Знос основних засобів” 27 000

Кредит 10 “Основні засоби” 27 000Наступна дооцінка об’єкта основних засобів визнається як дохід звітного періоду в сумі, що не перевищує суми попередніх уцінок цього об’єкта, віднесену на витрати, а різниця між сумою дооцінки та сумою раніше віднесеної на витрати уцінки відноситься до складу додаткового капіталу.

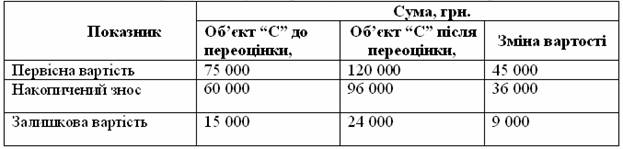

Використовуючи дані прикладу 2.11, здійснимо розрахунки станом на 31.12.09 р.:

Індекс переоцінки: 24 тис .грн. / 15 тис. грн. = 1,6

Переоцінена первісна вартість: 75 тис. грн. х 1,6= 120 тис. грн.

Накопичений знос: 45 тис. грн. + (30 тис. грн. /2 р.) = 60 тис. грн.

Переоцінена сума накопиченого

зносу: 60 тис .грн. х 1,6 = 96 тис. грн.

Сума дооцінки накопиченого

зносу: 96тис.грн. – 60 тис. грн. = 36 тис. грн.

Сума дооцінки залишкової

вартості об’єкта “С”: 24 тис. грн. – 15 тис. грн.= 9 тис. грн.

Таблиця2. 18 Розрахунок сум переоцінки на 31.12.2009 р.

Результати дооцінки об’єкта “С” будуть відображені в обліку підприємства бухгалтерським записом:

1) на суму попередньої уцінки, віднесеної на витрати, грн.:

Дебет 10 Дебет 10 6 000

Кредит 746 “Інші доходи від звичайної діяльності” 6 000

2) на залишок суми дооцінки, грн. :

Дебет 10 “Основні засоби” 3 000

Кредит 423 “Дооцінка активів” 3 000

3)на суму до оцінки зносу, грн.:

Дебет 10 “Основні засоби” 36 000

Кредит 131 “Знос основних засобів” 36 000

На кредит 746 рахунку віднесена сума 6 000 грн., оскільки при проведені попередньої уцінки об’єкта “С” було визнано витрати у сумі 6 000 грн. Решту дооцінки залишкової вартості об’єкта “С” (9 000 – 6 000 = 3 000 грн.) віднесено до складу додаткового капіталу.

Приклад 2 12. Дооцінка об’єкта основних засобів, залишкова вартість якого дорівнює нулю

Підприємство має верстат, залишкова вартість якого дорівнює нулю. Станом на 31.12.2007 р. первісна вартість верстата 12 000 грн., сума накопиченого зносу 12 000 грн., справедлива вартість становить 3 000 грн.

Дооцінка буде відображена записом:

Дебет 10 “Основні засоби” 3 000 грн.

Кредит 423 “Дооцінка активів” 3 000 грн.

Після переоцінки переоцінена первісна вартість верстату складає 15 000 грн., сума накопиченого зносу – 12 000 грн.