\

\

2.3 Амортизація основних засобів

У процесі використання об’єктів основних засобів економічні вигоди, втілені в них, споживаються підприємством, внаслідок чого зменшується залишкова вартість основних засобів, що відображається шляхом нарахування амортизації.

Об’єктом амортизації є всі основні засоби, крім землі.

Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об’єкта, що встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

П(С)БО 7 визначає амортизацію – як систематичний розподіл вартості необоротних активів, що амортизуються, протягом строку їх корисного використання (експлуатації).

Вартість основних засобів, яка амортизується – це первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

У свою чергу, ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації) за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Строк корисного використання (експлуатації) – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

При визначенні строку корисного використання (експлуатації) слід враховувати:

очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

очікуваний фізичний і моральний знос;

правові або інші обмеження щодо строків використання об’єкта та інші фактори, наприклад, закінчення терміну оренди цього активу.

Приклад 2.7 Підприємство придбало верстат первісною вартістю

30 000 грн. і розраховує використовувати його протягом 8 років, після чого розібрати його на запасні частини, сума яких, за попередньою оцінкою, може скласти 2 000 грн., а витрати, пов’язані з розбиранням, можуть скласти 500 грн.

У цьому випадку сума, що амортизується, буде дорівнювати

30 000 – (2 000 – 500) = 28 500 грн.

На практиці при надходженні основних засобів буває важко або неможливо визначити їх ліквідаційну вартість. У такому випадку або, коли ліквідаційна вартість об’єкта становить несуттєву суму, зазвичай вважають, що ліквідаційна вартість об’єкта дорівнює нулю.

Метод амортизації об’єкта основних засобів обирається підприємством самостійно, з урахуванням очікуваного способу одержання економічних вигод від його використання, і обов’язково має бути зафіксованим в наказі про облікову політику.

У П(С)БО 7 наведені такі методи амортизації основних засобів (крім інших необоротних матеріальних активів):

прямолінійний;

зменшення залишкової вартості;

прискореного зменшення залишкової вартості (подвійного залишку, що зменшується);

кумулятивний;

виробничий.

Розглянемо на прикладі застосування різних методів нарахування амортизації.

Приклад 2.8 Підприємство придбало виробниче устаткування початковою вартістю 330000 грн. Загальний розрахунковий обсяг виробництва визначений підприємством у розмірі 1600000 од. Ліквідаційна вартість устаткування після його експлуатації за попередньою оцінкою може скласти 10000 грн. Очікуваний термін корисного використання складає 4 роки.

Прямолінійний метод нарахування амортизації

Цей метод передбачає рівномірне списання (розподіл) вартості об’єкта основних засобів, що амортизується, протягом строку його експлуатації. Щорічні амортизаційні відрахування визначаються діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів:

Амортизаційні відрахування за рік = (330 000 – 10 000)/ 4 = 80 000 грн.

Нарахування амортизації протягом 4 років можна відобразити таким чином:

Таблиця 2.7 Нарахування амортизації протягом терміну корисного використання прямолінійним методом

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

Місячна сума амортизації = 80 000 / 12 = 6 667 грн.

Прямолінійний метод нарахування амортизації застосовується для тих об’єктів основних засобів, які протягом всього строку експлуатації виконують приблизно постійний обсяг робіт.

Завдяки рівномірності розподілу суми амортизації між обліковими періодами при використанні цього методу забезпечується зіставність собівартості продукції з доходом від її реалізації. Але даний метод не враховує вплив таких факторів:

моральний знос об’єкта,

виробничу потужність основних засобів у різні роки експлуатації,

збільшення витрат на ремонт в останні роки експлуатації об’єкта основних засобів.

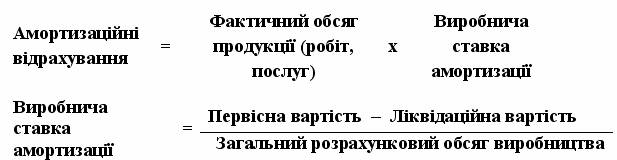

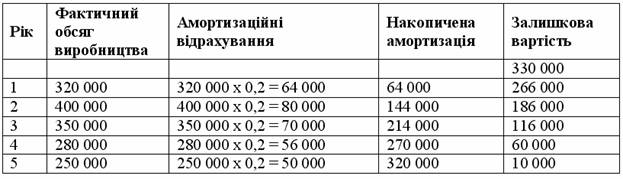

Виробничий метод нарахування амортизації

За цим методом місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів.

Виробнича ставка амортизації = (330 000 – 10 000)/1 600 000 = 0,2 грн./од.

Розрахунок амортизаційних відрахувань за рік наведено у таблиці 2.8 Для розрахунку суми амортизаційних відрахувань за місяць використовують дані про фактичний обсяг продукції (робіт, послуг) за місяць.

Таблиця 2.8 Нарахування амортизації виробничим методом

Виробничий метод нарахування амортизації доцільно використовувати для основних засобів, знос яких в основному залежить від інтенсивності їх використання, або для основних засобів, які можуть самостійно виконувати визначений обсяг робіт (вантажні автомобілі тощо).

Прискорені методи амортизації

Суть їх полягає в тому, що на початку експлуатації основних засобів суми нарахованої амортизації значно перевищують амортизаційні суми, нараховані наприкінці строку служби об’єкта. Використовуючи ці методи, виходять із того, що багато видів основних засобів виробничого призначення діють більш ефективно, поки вони ще нові і мають високу продуктивність. Згодом витрати на ремонти збільшуються і наприкінці строку експлуатації об’єкта є набагато вищими, ніж на початку. Це призводить до того, що загальна сума витрат на ремонт і амортизаційні відрахування залишаються практично постійними протягом ряду років. У результаті корисність об’єктів основних засобів залишається однаковою протягом багатьох років.

Прискорені методи амортизації доцільно використовувати для об’єктів основних засобів, які швидко морально застарівають, або у міру старіння яких значно збільшуються витрати на їх ремонт та технічне обслуговування (транспортні засоби, комп’ютери).

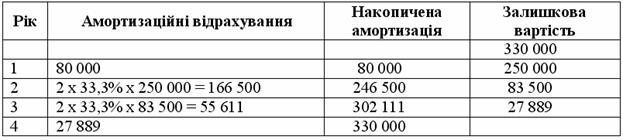

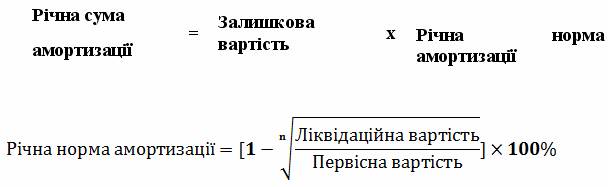

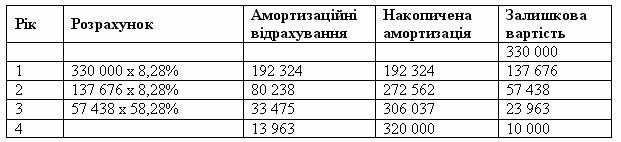

Метод зменшення залишкової вартості

За цим методом річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

![]() де: n - це кількість років корисного використання об’єкта.

де: n - це кількість років корисного використання об’єкта.

Використовуючи дані прикладу визначаємо:

Річна норма амортизації = [ 1- ![]() ] х 100%= 58,28 %.

] х 100%= 58,28 %.

Розподіл амортизаційних відрахувань на весь період корисного використання об’єкта основних засобів буде мати такий вигляд(таблиця 2.9):

Таблиця 2.9 Нарахування амортизації методом зменшення залишкової вартості

Сума амортизаційних відрахувань за останній рік експлуатації об’єкта визначається як різниця між залишковою вартістю об’єкта на початок останнього року експлуатації та його ліквідаційною вартістю:

Амортизаційні відрахування за 4-й рік = 23 963 – 10 000 = 13 963 грн.

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

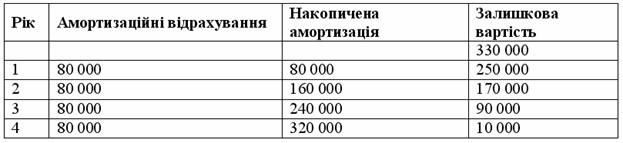

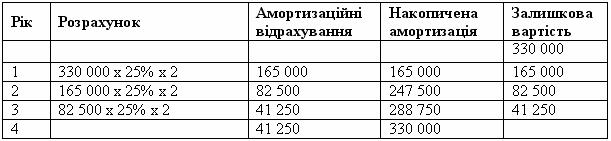

Метод прискореного зменшення залишкової вартості

При використанні методу прискореної амортизації ліквідаційна вартість об’єкта не враховується. Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об’єкта, і подвоюється:

Річна норма амортизації визначається діленням 100% на кількість років корисного використання об’єкта основних засобів.

У нашому прикладі річна норма амортизації устаткування складає:100% : 4 роки = 25%. Розрахунок для кожного року відображається таким чином:

Таблиця 2.10 Нарахування амортизації методом подвійного зменшення залишкової вартості

Як видно з таблиці 2.10, подвоєна річна норма амортизації завжди застосовувалася до залишкової вартості попереднього року. Сума амортизації зменшується з року в рік. Сума амортизації останнього року обмежена сумою, необхідною для зменшення залишкової вартості до ліквідаційної, яка за даного методу завжди дорівнює нулю.

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

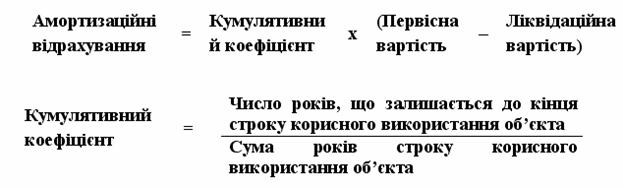

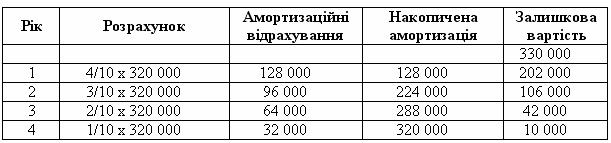

Кумулятивний метод

Цей метод ще називають методом списання вартості за сумою чисел років. Річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання.

У нашому прикладі строк корисного використання об’єкта дорівнює 4 роки. Тоді сума років дорівнює 4+3+2+1=10. Розрахунок річних амортизаційних відрахувань буде мати такий вигляд (таблиця 2.11):

Таблиця 2.11 Нарахування амортизації кумулятивним методом

Найбільша сума амортизації нараховується у перший рік, а потім вона зменшується з року в рік, а залишкова вартість зменшується поки не досягне ліквідаційної вартості.

Місячна сума амортизації визначається діленням річної суми амортизації на 12:

Крім перерахованих вище методів нарахування амортизації, підприємство відповідно до П(С)БО 7 може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством. Але в цьому випадку підприємство повинне розуміти, що суми амортизації, нараховані відповідно до вимог податкового обліку, та отримані у фінансовому обліку, будуть відрізнятися. Балансова вартість основних засобів визначена для цілей податкового обліку не співпадає з балансовою вартістю основних засобів у фінансовому обліку. Різниця виникає внаслідок відображення в бухгалтерському обліку витрат на ремонт основних засобів (без обмежень), операцій з продажу і ліквідації основних засобів, амортизації об’єктів невиробничого призначення. Тому, незалежно від того, який метод нарахування амортизації застосовують підприємства для цілей фінансового обліку, їм необхідно окремо вести облік основних засобів для цілей оподаткування.

Нарахування амортизації проводиться щомісяця. Місячна сума амортизації при застосуванні всіх методів, крім виробничого, визначається розподілом річної суми амортизації на 12 місяців.

Відповідно до П(С)БО 7, нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання. Нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів. Нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації об’єкта основних засобів.

Для узагальнення інформації про накопичену амортизацію щодо об’єктів основних засобів, які обліковуються на рахунку 10 “Основні засоби”, Планом рахунків передбачений рахунок 131 “Знос основних засобів”. За кредитом рахунку 131 відображається нарахування амортизації основних засобів, за дебетом – її зменшення. Аналітичний облік ведеться за видами основних засобів.

При нарахуванні амортизації збільшується сума витрат підприємства та сума зносу основних засобів.

Підприємства, що ведуть облік витрат за елементами, тобто використовують клас 8 “Витрати за елементами”, відображають нарахування амортизації такими записами:

Дебет 83 “Амортизація”

Кредит 131 “Знос основних засобів”;

Дебет 23 “Виробництво” та рахунки класу 9 “Витрати діяльності” (залежно від того, де використовується той чи інший об’єкт основних засобів)

Кредит 83 “Амортизація”.

У випадку, якщо облік витрат на підприємстві ведеться за функціональним призначенням (без використання рахунків класу 8), нарахована амортизація відображається записом:

Дебет 23 “Виробництво” та рахунки класу 9 “Витрати діяльності” (залежно від того, де використовується той чи інший об’єкт основних засобів)

Кредит 131 “Знос основних засобів”

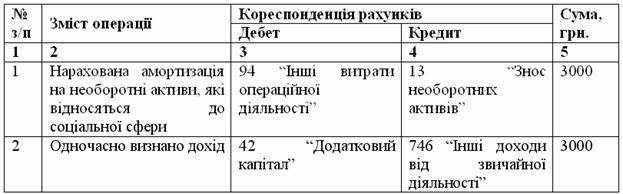

При нарахуванні амортизації на безоплатно одержані необоротні активи підприємство одночасно визнає дохід від безоплатно одержаних активів у сумі, пропорційній сумі амортизації таких активів (дивись приклад 2.3).

Приклад 2.9 Згідно з принципом відповідності доходів та витрат одночасно з нарахуванням амортизації на об’єкти зовнішнього благоустрою та житлові будинки, що перебувають на балансах житлово-комунальних організацій, які належать до сфери управління органів місцевого самоврядування та місцевих органів виконавчої влади, а також автомобільних доріг загального користування збільшуються доходи цих підприємств і організацій із зменшенням додаткового капіталу, а за його недостатності – статутного капіталу. Бухгалтерські записи будуть мати такий вигляд:

Таблиця 2.13 Нарахування амортизації на необоротні активи, що відносяться до соціальної сфери

У випадку, якщо окремі компоненти основних засобів мають термін корисного використання, відмінний від терміну корисного використання всього об’єкта, вони амортизуються окремо від нього. При цьому можливе використання інших методів амортизації.

Амортизація інших необоротних матеріальних активів

На підставі п. 27 П(С)БО 7 амортизація інших необоротних матеріальних активів нараховується з використанням прямолінійного або виробничого методу. Крім того, амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися в першому місяці використання об’єктів у розмірі 50% його вартості, яка амортизується, та решта 50% вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об’єкта 100% його вартості. Тобто для малоцінних необоротних матеріальних активів можуть застосовуватися прямолінійний або виробничий метод нарахування зносу, або існуюча раніше система нарахування зносу.

Для відображення накопиченого зносу інших необоротних матеріальних активів Планом рахунків передбачений субрахунок 132 “Знос інших необоротних матеріальних активів”. Бухгалтерські записи, що застосовуються для відображення нарахування зносу по інших необоротних матеріальних активах, ідентичні записам для накопичення зносу по основних засобах, які обліковуються на рахунку 10 “Основні засоби”.

Зміна строку корисного використання

Відповідно до п.25 П(С)БО 7 строк корисного використання (експлуатації) об’єкта основних засобів може переглядатися підприємством у випадку зміни очікуваних економічних вигод від його використання.

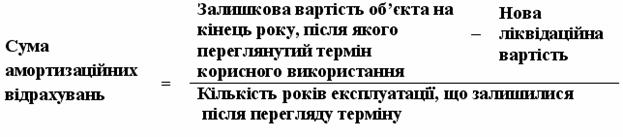

Нарахування амортизації об’єктів основних засобів з урахуванням прийнятих змін починається з місяця, що настає за місяцем зміни строку корисного використання. Іноді при перегляді строку корисного використання переглядається і ліквідаційна вартість об’єкта основних засобів. Сума амортизаційних відрахувань за поточний та майбутні періоди повинна бути відкоригована.

Приклад 2.10 Підприємство набуло виробничого устаткування початковою вартістю 330000 грн. Ліквідаційна вартість устаткування після його експлуатації за попередньою оцінкою може скласти 10 000 грн. Очікуваний термін корисного використання становить 4 роки. Підприємством обраний прямолінійний метод нарахування амортизації.

Після одного року експлуатації устаткування був переглянутий строк корисного використання з 4 років до 3 років, а ліквідаційна вартість склала 15 000 грн.

Сума амортизаційних відрахувань в перший рік використання об’єкта складає:

Після перегляду строку корисного використання та ліквідаційної вартості устаткування нова сума амортизаційних відрахувань розраховується за формулою:

Таким чином, у наведеному прикладі сума щорічних амортизаційних відрахувань складає:

Результати розрахунку наведено у таблиці 2.14.

Таблиця 2.14 Розрахунок амортизаційних відрахувань при зміні терміну корисного використання

Зміна методу нарахування амортизації

У разі, якщо відбулися суттєві зміни в очікуваних способах отримання економічних вигод від використання об’єкта основних засобів, П(С)БО 7 вимагає зміни методу нарахування амортизації (п.28 П(С)БО 7). Нарахування амортизації об’єкта основних засобів за новим методом починається з наступного місяця після проведених змін.

Відповідно до вимог П(С)БО 6 зміна методу амортизації в бухгалтерському обліку відображається як зміна в обліковій оцінці, яка не потребує коригувань за попередні періоди та розкривається в примітках до фінансової звітності.

Сума амортизаційних відрахувань за поточний та майбутні періоди повинні бути відкориговані.

Коригування здійснюються шляхом зміни норми амортизації відповідно до нового методу амортизації, обраного підприємством. Для розрахунку скоригованої норми амортизації за вартість об’єкта основних засобів приймається його остаточна вартість на момент коригування.

Використовуючи дані прикладу2.10, зробимо необхідні розрахунки, якщо відомо, що після першого року використання устаткування було вирішено, що існуючій формі надходження економічних вигод на підприємство більше відповідає метод подвійного залишку, що зменшується. Результати розрахунку наведено у таблиці 2.15

Таблиця 2.15 Розрахунок амортизаційних відрахувань при зміні методу нарахування амортизації