2.8 Узагальнення інформації про операції з основними засобами в регістрах бухгалтерського обліку

Аналітичний облік основних засобів та зносу по них (крім інструментів, приладів та інвентарю, малоцінних необоротних матеріальних активів, інвентарної тари, інших необоротних матеріальних активів) ведеться за кожним об’єктом окремо. Крім того, в картках обліку позначається, до якого виду відноситься об’єкт основних засобів: власні та отримані на умовах фінансової оренди; виробничі та невиробничі. Для узагальнення інформації про наявність та рух основних засобів, нарахування зносу та для відображення капітальних інвестицій призначений Журнал 4, який складається з двох розділів: розділ I. Облік основних засобів, інших необоротних матеріальних активів, нематеріальних активів та зносу необоротних активів (за кредитом рахунків 10, 11, 12, 13, 19); розділ II. Облік капітальних та фінансових інвестицій та інших необоротних активів (за кредитом рахунків 14, 15, 18, 35). Записи у Журнал 4 здійснюються на підставі первинних та зведених облікових документів: акт приймання-передачі (внутрішнього переміщення) основних засобів; акт списання основних засобів; розрахунок амортизації тощо. У першому розділі Журналу 4 відображається: вибуття основних засобів внаслідок їх продажу, безоплатної передачі, невідповідності критеріям визнання активом; сума уцінки, яка відображається за кредитом відповідних рахунків основних засобів; сума нарахованої амортизації; сума збільшення зносу основних засобів внаслідок їх дооцінки та зменшення корисності. У другому розділі Журналу 4 відображаються капітальні інвестиції (введення в дію основних засобів, вибуття капітальних інвестицій внаслідок продажу, уцінка тощо). Для аналітичного обліку капітальних інвестицій призначена Відомість 4.1. Аналітичний облік капітальних інвестицій ведеться у розрізі: витрат капітального характеру (будівельні, монтажні, проектні роботи, вартість придбаного устаткування, що потребує і не потребує монтажу, затрати на придбання (виготовлення, спорудження) інших необоротних матеріальних активів, фінансова оренда); інвестицій у капітальне будівництво, що виконано підрядним і господарським способом. У Відомості 4.1 також відображаються витрати на проведення модернізації, модифікації, дообладнання (субрахунок 152) та реконструкції і добудови (субрахунок 151) об’єкта основних засобів, що приводить до збільшення первісно очікуваних від його використання майбутніх економічних вигод. Облік капітального будівництва ведеться за фактичними витратами.

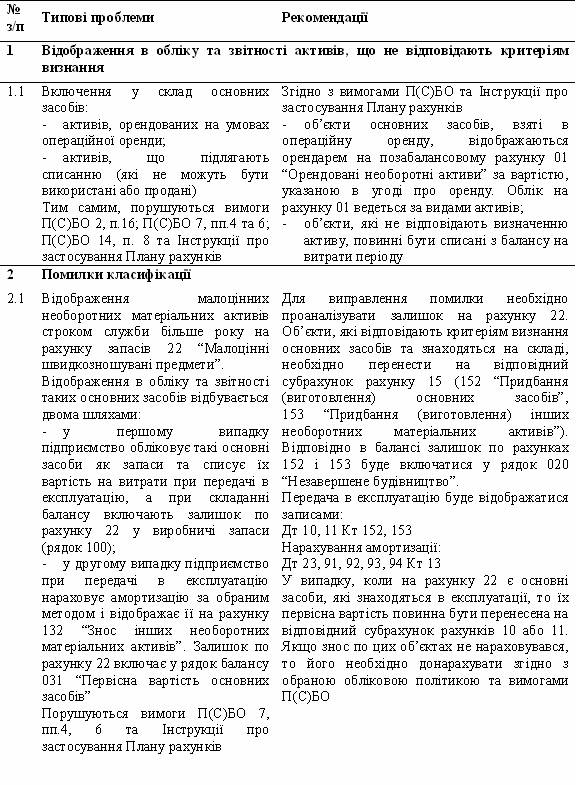

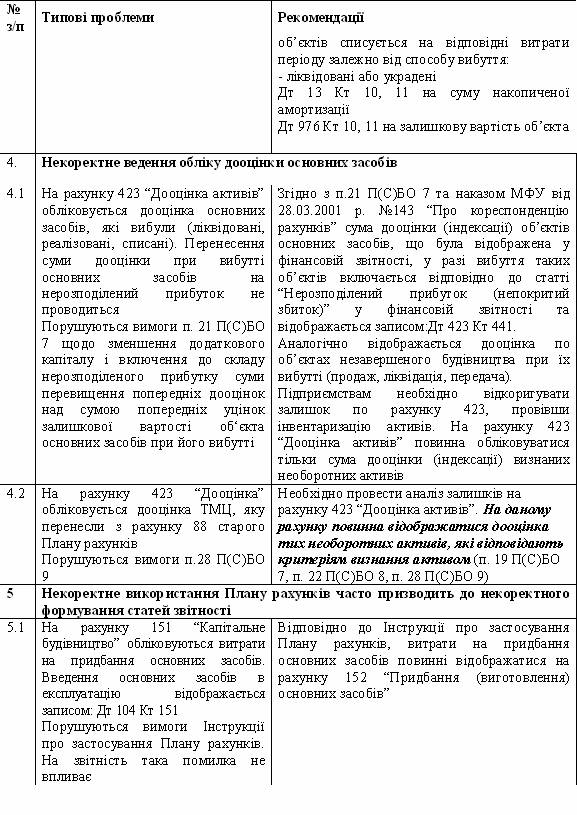

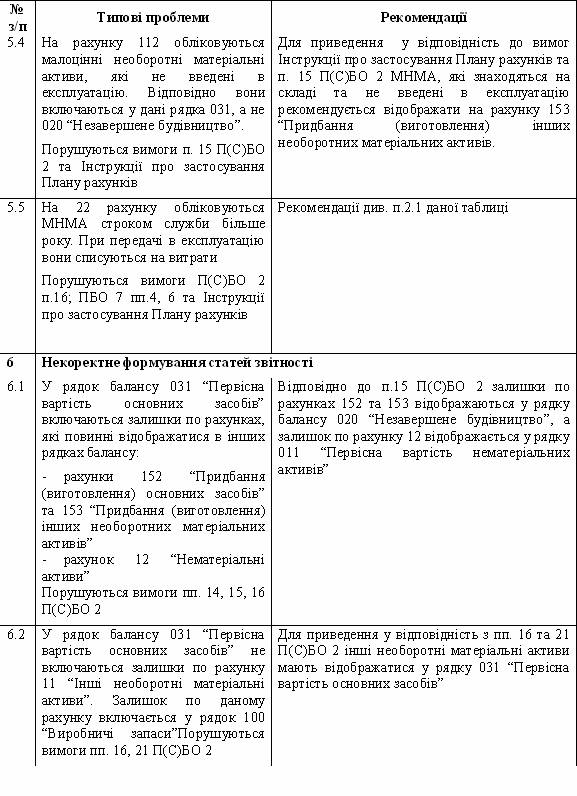

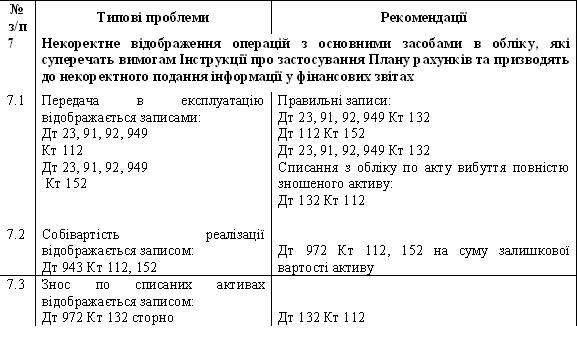

Таблиця 2.24 Типові проблеми відображення в обліку та звітності основних засобів Продовження таблиці 2.24 Продовження таблиці 2.24 Продовження таблиці 2.24 Продовження таблиці 2.24

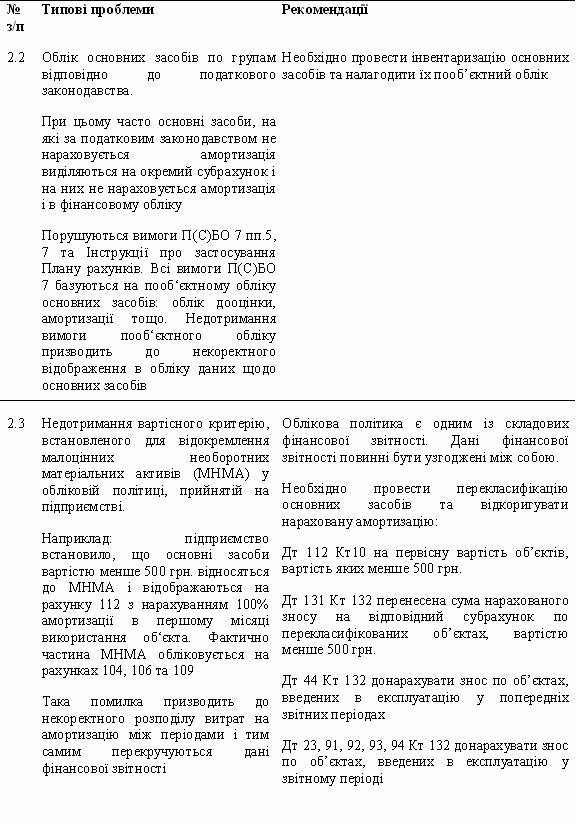

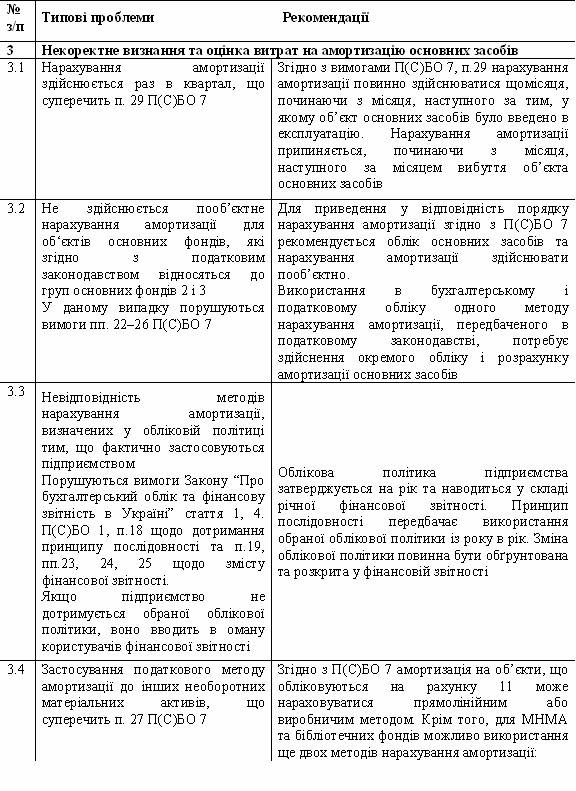

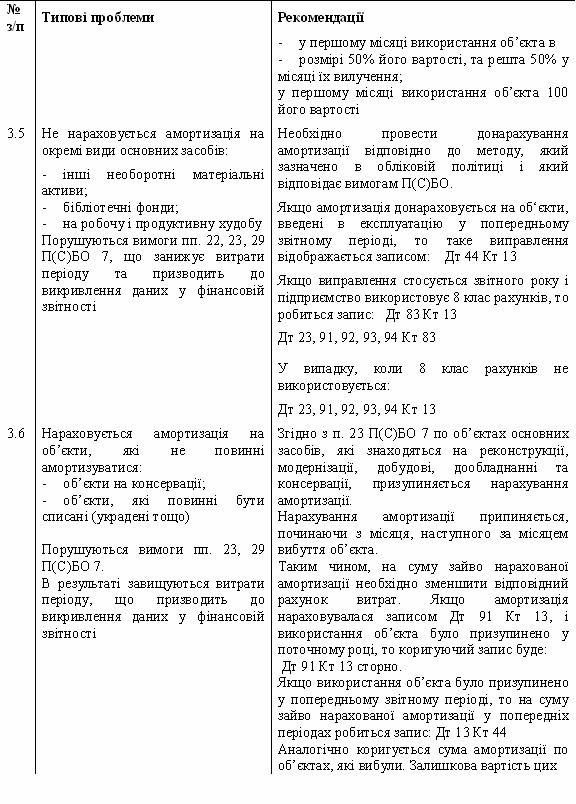

Продовження таблиці 2.24 Продовження таблиці 2.24