3 ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та її розкриття у фінансовій звітності регламентуються П(С)БО 8 “Нематеріальні активи”. Крім того, при відображені в обліку та фінансовій звітності нематеріальних активів необхідно враховувати вимоги інших П(С)БО:

П(С)БО 1 “Загальні вимоги до фінансової звітності”;

П(С)БО 2 “Баланс”;

П(С)БО 7 “Основні засоби”;

П(С)БО 14 “Оренда”, а також Інструкції про використання Плану рахунків.

Норми П(С)БО 8 застосовуються підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім бюджетних установ).

Норми П(С)БО 8 не поширюються на

гудвіл,

операції з нематеріальними активами, особливості обліку яких визначаються іншими положеннями (стандартами) бухгалтерського обліку.

3.1. Визнання нематеріальних активів

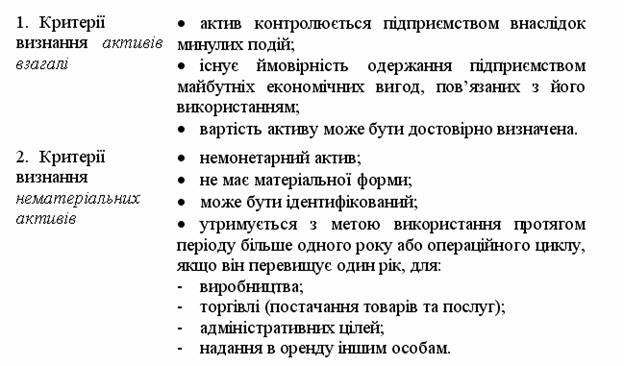

Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи, які:

-

не мають матеріальної форми;

-

можуть бути ідентифіковані;

-

утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, постачання товарів або послуг, в адміністративних цілях або для надання в оренду іншим особам.

Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності, якщо він відповідає всім критеріям визнання:

Перша група критеріїв є загальною для визнання активів відповідно до П(С)БО 1 “Загальні вимоги до фінансової звітності”.

Всі активи підприємство отримує внаслідок минулих подій (придбання, виробництво, отримання в оренду тощо). Операції або події, що очікуються в майбутньому, не приводять до появи активів. Наприклад, намір придбати активи не відповідає визначенню активів і може бути розкритий у примітках до фінансових звітів (п.37.3 П(С)БО 8).

Контроль над активами та існування ймовірності отримання майбутніх економічних вигод тісно пов’язані з правом власності на актив, але не обмежуються тільки ним. Так нематеріальні активи, якими підприємство користується за договором операційної оренди, будуть відображені за балансом підприємства на рахунку 01 “Орендовані необоротні активи”, а нематеріальні активи, які надійшли за договором фінансової оренди, будуть визнані у складі власних активів підприємства і відображені на балансовому рахунку 12 “Нематеріальні активи”. Такий підхід пояснюється додержанням принципу превалювання сутності над формою. Так, у разі фінансової оренди основні ризики і вигоди від використання активу переходять до орендаря незалежно від того, чи переходить право власності.

Критерій щодо можливості достовірної оцінки вартості активу застосовується незалежно від того, чи був нематеріальний актив придбаний, отриманий ззовні, чи створений на підприємстві.

Для визнання нематеріальних активів, створених на підприємстві, відповідно до вимог П(С)БО 8 застосовуються додаткові критерії визнання:

Витрати на створення нематеріального активу класифікуються на етап досліджень та етап розробок.

Дослідження – заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань.

Розробка – застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього серійного виробництва чи використання.

Витрати на дослідження визнаються витратами під час їх здійснення. Якщо підприємство не може відокремити етап дослідження від етапу розробок у процесі створення нематеріального активу, тоді всі витрати розглядаються як витрати на дослідження.

3 .Нематеріальний актив, отриманий в результаті з розробкою нематеріального активу.

Якщо нематеріальний актив не відповідає переліченим вище критеріям визнання, то витрати, пов’язані з його придбанням чи створенням, визнаються витратами того звітного періоду, протягом якого вони були здійснені, без визнання таких витрат у майбутньому нематеріальним активом.

Прикладом витрат, які не ведуть до виникнення нематеріального активу і підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені є:

витрати на дослідження (інші операційні витрати);розробки, слід відображати в балансі (визнавати) за умови, якщо підприємство має:

намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання;

можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

інформацію для достовірного визначення витрат, пов’язаних

витрати на підготовку і перепідготовку кадрів (адміністративні витрати);

витрати на рекламу і просування продукції на ринку (витрати на збут);

витрати на створення, реорганізацію, переміщення підприємства або його частин (адміністративні витрати);

витрати на підвищення ділової репутації підприємства (адміністративні витрати).

Крім того, не слід визнавати нематеріальним активом розроблені (створені) самим підприємством торгові марки, заголовки, назви видань, переліки клієнтів та інші подібні за своєю суттю об’єкти.