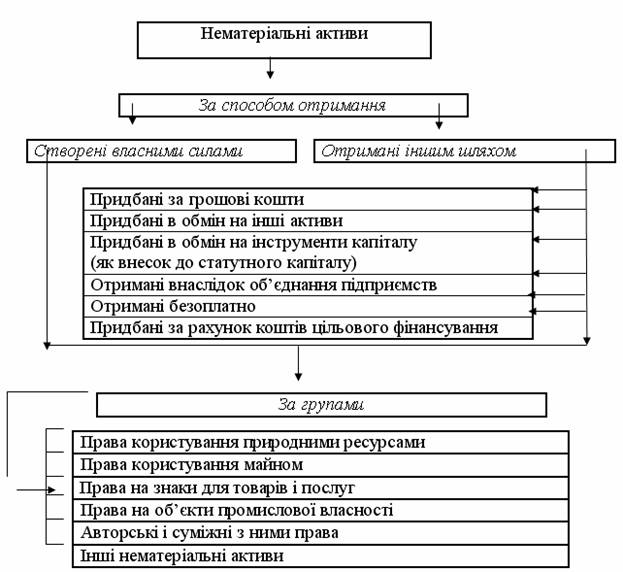

3.2 Класифікація нематеріальних активів

В обліку і фінансовій звітності нематеріальні активи поділяються за кількома ознаками (рисунок 3.1).

Рисунок 3.1 - Класифікація нематеріальних активів в обліку і звітності

Класифікація нематеріальних активів за способом отримання пов’язана з особливостями їх визнання та оцінки в обліку і звітності.

У розрізі груп повинен бути організований облік нематеріальних активів за субрахунками рахунку 12 “Нематеріальні активи”.

Група нематеріальних активів – сукупність однотипних за призначенням та умовами використання нематеріальних активів.

Витрати на придбання або створення нематеріальних активів до їх введення в експлуатацію збираються на балансовому рахунку 15 “Капітальні інвестиції”, субрахунку 154 “Придбання (створення) нематеріальних активів”.

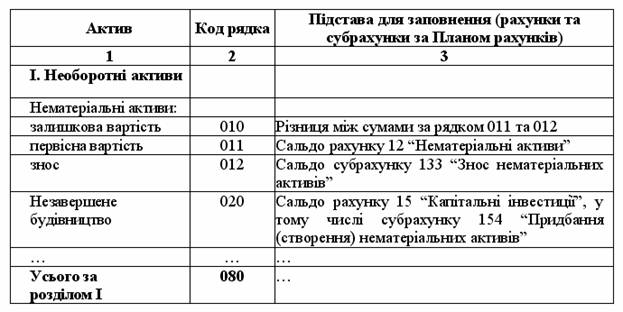

Взаємозв’язок залишків на рахунках бухгалтерського обліку та статей балансу, за якими відображаються нематеріальні активи, наведений у таблиці 3.1.

Таблиця 3.1 Взаємозв’язок залишків на рахунках бухгалтерського обліку та статей балансу, за якими відображаються нематеріальні активи

До підсумку балансу включається різниця між первісною (або переоціненою) вартістю нематеріального активу та сумою його зносу (переоціненого зносу) (таблиця 3.2).