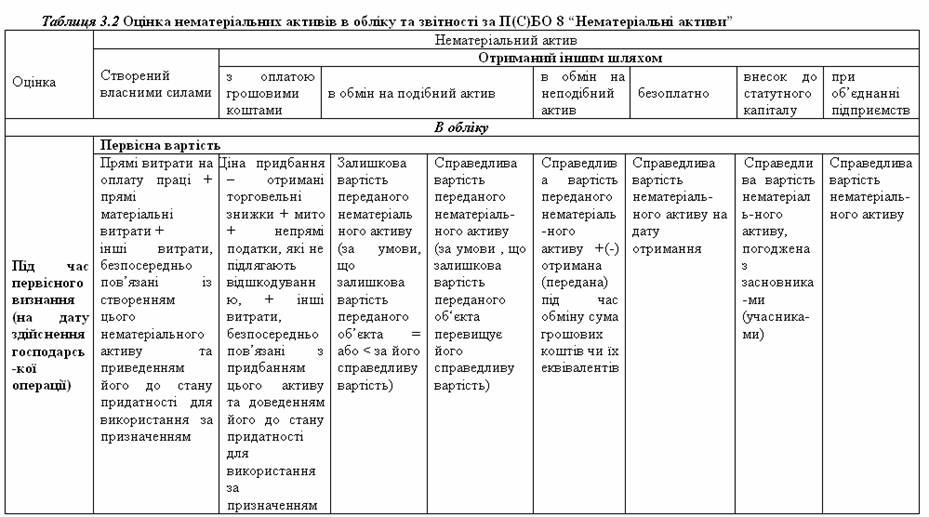

3.3 Надходження та первісна оцінка нематеріальних активів

Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю.

Основою для визначення достовірної оцінки нематеріального активу є господарські договори (угоди) на його придбання (виготовлення), інші організаційно-розпорядчі та первинні облікові документи.

Особливості первісної оцінки нематеріального активу залежать від способу його отримання (таблиця 3.2).

Проте у будь-якому випадку до вартості нематеріального активу не будуть включені відсотки за кредит, який підприємство використало для його придбання (створення) та курсові різниці, якщо актив був придбаний з оплатою в іноземній валюті. У першому випадку відсотки за кредит будуть завжди відображені у складі фінансових витрат, а курсові різниці, які виникнуть під час розрахунків за нематеріальний актив, – у складі інших доходів (витрат) звичайної діяльності.

Розглянемо приклади визначення первісної вартості та відображення надходження нематеріальних активів в обліку. Наведені в прикладах суми умовні.

Приклад 3.1 Придбання з оплатою грошовими коштами

Підприємство придбало в січні 2000 року ліцензії для забезпечення своєї діяльності у майбутньому з оплатою грошовими коштами:

1) 1) 1) 1) 1) 1) на виробництво продукції терміном на 5 років (5 000 грн.) та

2) 2) 2) 2) 2) 2) на здійснення роздрібної торгівлі цією продукцією терміном на 1 рік (1 200 грн.).

У першому випадку буде визнаний нематеріальний актив:

Дебет 154 “Придбання (створення) нематеріальних активів” 5 000

Кредит 631 “Розрахунки з вітчизняними постачальниками” 5 000

Дебет 127 “Інші нематеріальні активи” 5 000

Кредит 154 “Придбання (створення) нематеріальних активів” 5 000

У другому випадку будуть визнані витрати, оскільки термін цієї ліцензії знаходиться в межах 1 року:

Дебет 39 “Витрати майбутніх періодів” 1 200

Кредит 631 “Розрахунки з вітчизняними постачальниками” 1 200

Щомісяця 1/12 цієї суми буде включатись до витрат даного періоду записом:

Дебет 93 “Витрати на збут” 100

Кредит 39 “Витрати майбутніх періодів” 100

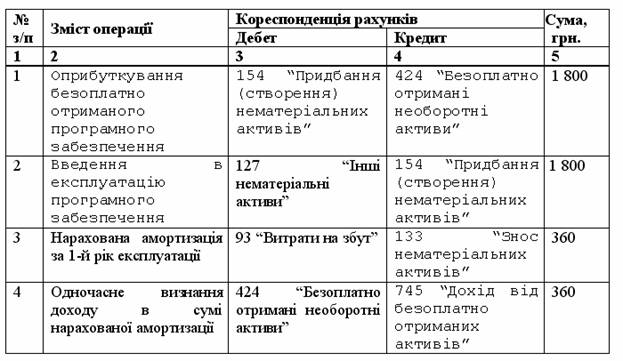

Приклад 3.2 Безоплатне отримання нематеріальних активів

Підприємство “Дніпро” отримало безоплатно від підприємства “Веселка” програмне забезпечення, справедлива вартість якого на дату отримання становила 1 800 грн. Тривалість корисної експлуатації складає 5 років, обраний прямолінійний метод нарахування амортизації. Програмне забезпечення буде використовуватись відділом маркетингу.

Бухгалтерські записи, які будуть здійснені в обліку підприємства “Дніпро”, відображено у таблиці 3.3.

Таблиця 3.3 Відображення в обліку безоплатного отримання нематеріального активу

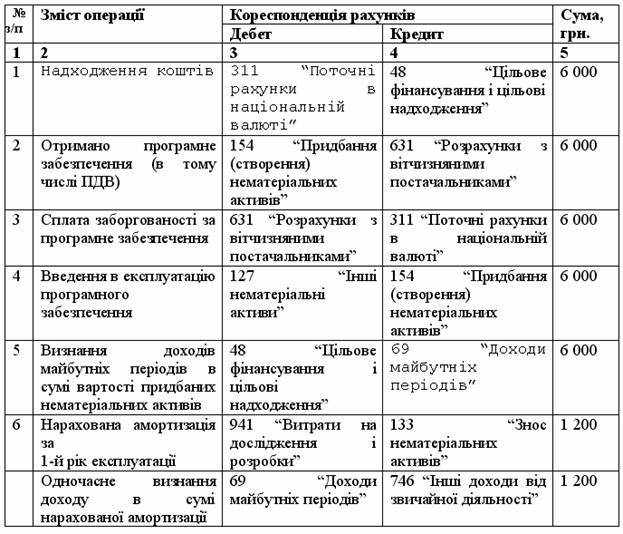

Приклад 3.3 Придбання (створення) нематеріальних активів за рахунок коштів цільового фінансування

Підприємство “Дніпро” отримало грант від фонду “Веселка”, умовами використання якого передбачено придбання програмного забезпечення. Справедлива вартість нематеріального активу на дату отримання становила 5 000 грн. Тривалість корисної експлуатації дорівнює 5 років, обраний прямолінійний метод нарахування амортизації. Програмне забезпечення буде використовуватись для виконання досліджень з метою удосконалення технології виробництва.

В обліку підприємства “Дніпро” отримання нематеріального активу буде відображено таким чином:

Таблиця 3.4 Придбання (створення) нематеріальних активів за рахунок коштів цільового фінансування

Приклад 3.4. Створення нематеріальних активів власними силами

При створенні нематеріальних активів власними силами всі витрати пов’язані з етапом досліджень визнаються витратами періоду під час їх здійснення:

Дебет 941 “Витрати на дослідження і розробки”

Кредит 13 “Знос необоротних активів”

Кредит 20 “Виробничі запаси”

Кредит 661 “Розрахунки за заробітною платою”

Кредит 65 “Розрахунки за страхуванням”

Кредит 63 “Розрахунки з постачальниками та підрядниками ” тощо

На етапі досліджень підприємство не може продемонструвати існування нематеріального активу, який генеруватиме ймовірні майбутні економічні вигоди. Прикладами досліджень є:

діяльність, спрямована на отримання нових знань;

пошук, оцінка та остаточний вибір застосування результатів дослідження чи інших знань;

пошук альтернатив матеріалам, приладам, продуктам, технологіям, системам чи послугам;

формулювання, розробка, оцінка та остаточний вибір можливих альтернатив новим чи вдосконаленим матеріалам, приладам, продуктам, технологіям, системам чи послугам.

Нематеріальний актив, який виникає на етапі розробок, визнається активом, якщо виконуються всі критерії визнання, наведені у п. 7 П(С)БО 8. На даному етапі підприємство може визначити нематеріальний актив та продемонструвати, що він може генерувати ймовірні майбутні економічні вигоди.

Прикладами розробок є:

проектування, конструювання та випробування прототипів та моделей перед комерційним виробництвом або використанням;

проектування інструментів, матриць, ливарних форм та штампів, у яких застосовано нову технологію;

проектування, конструювання та випробування обраної альтернативи для нових чи вдосконалених матеріалів, приладів, продуктів, технологій, систем чи послуг.

До первісної вартості нематеріальних активів включаються всі витрати, які обґрунтовано та послідовно можна прямо віднести або розподілити на створення, виробництво та підготовку активу до використання за призначенням. До цих витрат можуть бути віднесені:

прямі витрати на матеріали чи послуги, використані або спожиті у процесі створення нематеріального активу;

прямі витрати на оплату праці та інші витрати на працівників, які безпосередньо зайняті у створенні нематеріального активу;

інші витрати, які безпосередньо пов’язані зі створенням нематеріального активу (реєстрація юридичного права, амортизація патентів чи ліцензій, які використовуються для створення активу);

загальновиробничі витрати, які необхідні для створення нематеріального активу та які можуть бути обґрунтовано та послідовно включені до вартості активу шляхом розподілу (наприклад, розподіл амортизації основних засобів, орендна плата тощо).

Розподіл загальновиробничих витрат здійснюється згідно з П(С)БО 16 “Витрати”.

У первісну вартість нематеріального активу включаються витрати, понесені з дати, коли нематеріальний актив уперше відповідає критеріям визнання, визначеним у пп. 6 та 7 П(С)БО 8.

До первісної вартості створеного підприємством нематеріального активу не включаються такі види витрат:

витрати на продаж, адміністративні витрати та загальновиробничі витрати, якщо їх не можна прямо віднести на підготовку активу для використання;

чітко визначені недоліки та початкові операційні збитки, що їх зазнають до того, як актив досягне запланованої ефективності;

витрати на навчання працівників роботі з активом.

Створення нематеріальних активів власними силами відображається записами:

Дебет 154 “Придбання (створення) нематеріальних активів”

Кредит 13 “Знос необоротних активів”

Кредит 20 “Виробничі запаси”

Кредит 661 “Розрахунки за заробітною платою”

Кредит 65 “Розрахунки за страхуванням”

Кредит 63 “Розрахунки з постачальниками та підрядниками”

Кредит 91 “Загальновиробничі витрати”

Кредит 92 “Адміністративні витрати”

Введення в експлуатацію об’єкта нематеріальних активів:

Дебет 12 “Нематеріальні активи”

Кредит 154 “Придбання (створення) нематеріальних активів”

Приклад 3.5. Отримання нематеріальних активів як внесків до статутного капіталу

ВАТ “Дніпро” отримало від підприємства “Веселка” патент на винахід в оплату за 2 000 простих акцій. Номінальна вартість однієї акції 0,5 грн. Балансова вартість програмного забезпечення 3 000 грн.

Варіант 1. Ринкова вартість однієї акції 0,5 грн. (дорівнює номіналу).

1. Зареєстровано випуск акцій, грн.:

Дебет 46 “Неоплачений капітал” 1 000

Кредит 40 “Неоплачений капітал” 1 000

2. Отримано патент, грн.:

Дебет 154 “Придбання (створення) нематеріальних

активів 1 000

Кредит 46 “Неоплачений капітал” 1 000

Дебет 124 “Права на об’єкти промислової власності” 1 000

Кредит 154 “Придбання (створення) нематеріальних

активів” 1 000

Варіант 2. Ринкова вартість однієї акції 2 грн.

1. Зареєстровано випуск акцій, грн.:

Дебет 46 “Неоплачений капітал” 4 000

Кредит 40 “Неоплачений капітал” 1 000

Кредит 421 “Емісійний дохід” 3 000

2. Отримано патент, грн.:

Дебет 154 “Придбання (створення) нематеріальних

активів” 4 000

Кредит 46 “Неоплачений капітал” 4 000

Дебет 124 “Права на об’єкти промислової власності” 4 000

Кредит 154 “Придбання (створення) нематеріальних активів” 4000