3.9 Узагальнення інформації про операції з нематеріальними активами в регістрах бухгалтерського обліку

Аналітичний облік нематеріальних активів та зносу цих активів ведеться за кожним об’єктом окремо в картках обліку з розподілом на власні та отримані на умовах фінансової оренди, виробничі та невиробничі об’єкти.

Для узагальнення інформації про наявність та рух нематеріальних активів та їх знос призначений Журнал 4 (за кредитом рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35). У першому розділі Журналу 4 відображається:

вибуття нематеріальних активів внаслідок їх продажу, безоплатної передачі, невідповідності критеріям визнання активом;

сума уцінки, яка відображається за кредитом відповідних рахунків нематеріальних активів;

сума нарахованої амортизації;

сума збільшення зносу нематеріальних активів внаслідок їх дооцінки та зменшення корисності.

У другому розділі Журналу 4 відображаються капітальні інвестиції (введення в дію нематеріальних активів, вибуття капітальних інвестицій внаслідок продажу, уцінка тощо).

Аналітичний облік капітальних інвестицій у нематеріальні активи ведеться у Відомості 4.1 за дебетом рахунку 15. Також у цій відомості відображаються витрати на модернізацію, модифікацію нематеріальних активів, які призводять до збільшення первісно очікуваних від їх використання майбутніх економічних вигод.

У Відомості 4.3 ведеться аналітичний облік нематеріальних активів за кожним інвентарним об’єктом.

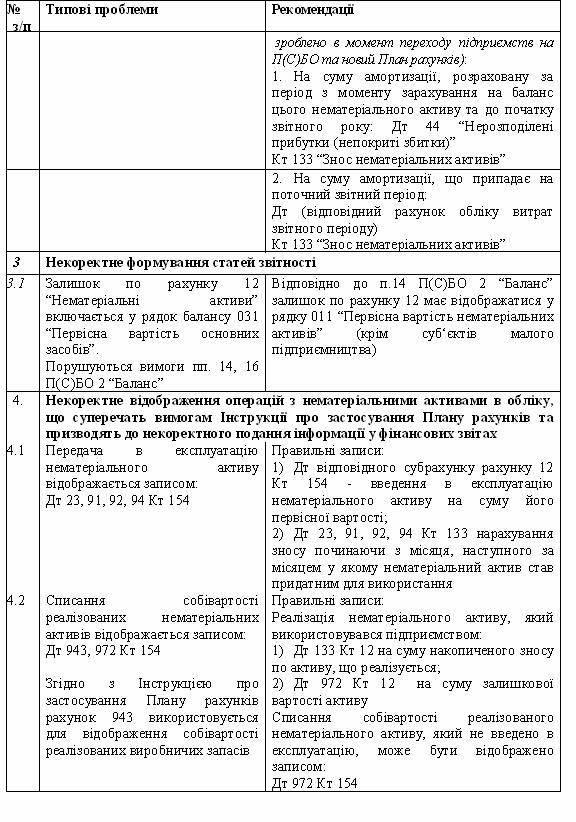

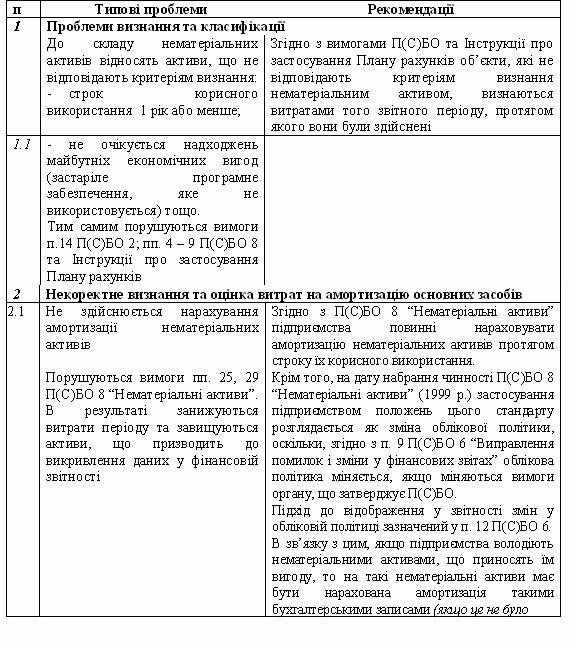

Таблиця 3.5 Типові проблеми відображення в обліку та звітності нематеріальних активів

Продовження таблиці 3.5