4.6 Продаж активу з укладанням угоди про його одержання продавцем в оренду

Особливості обліку таких операцій пов’язані з оцінкою суми доходів і витрат під час відображення реалізації активів, що передаються орендодавцем в оренду.

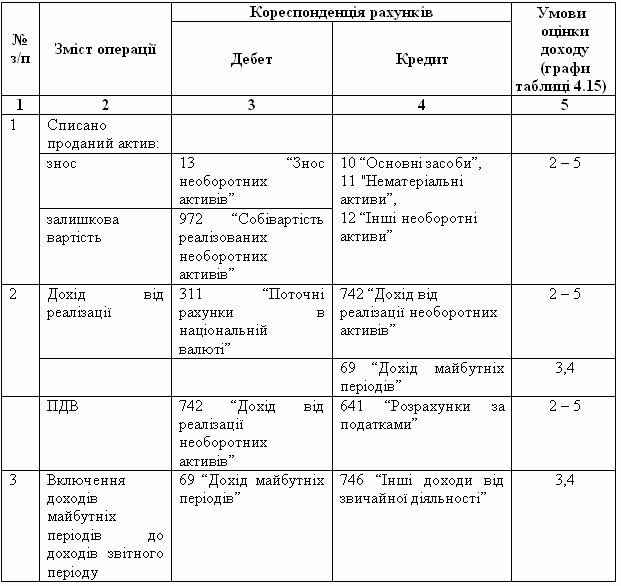

Таблиця 4.15 Узагальнення оцінки доходу і витрат від реалізації необоротних активів орендарем з їх наступною операційною орендою

При продажу активу з укладанням угоди про його одержання продавцем в операційну оренду:

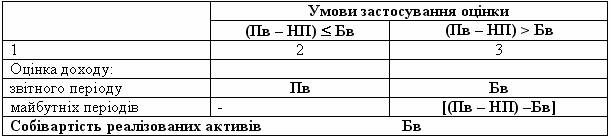

дохід за звітний період визнається залежно від співвідношення між сумою продажної вартості активу (Пв) (за вирахуванням непрямих податків), його справедливою вартістю (Св) (після вирахування непрямих податків НП та інших вирахувань з доходу) та балансовою вартістю (Бв);

дохід майбутніх періодів продавця-орендаря визнається у сумі перевищення продажної вартості проданого активу над його справедливою вартістю або над його балансовою (залишковою) вартістю. Протягом строку оренди дохід майбутніх періодів продавця-орендаря визнається доходом відповідного звітного періоду;

собівартістю проданих (реалізованих) активів визнається їх балансова (залишкова) вартість (Бв), крім випадку, коли майбутніми орендними платежами, що є зниженими проти ринкових, компенсуються витрати від продажу активу (цей випадок розглянуто у таблиці 4.17).

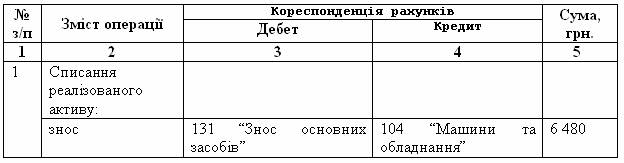

В таблиці 4.16 показано відображення в обліку операції з реалізації необоротних активів орендарем з їх наступною операційною орендою.

Таблиця 4.16 Кореспонденція рахунків з реалізації необоротних активів орендарем з їх наступною операційною орендою

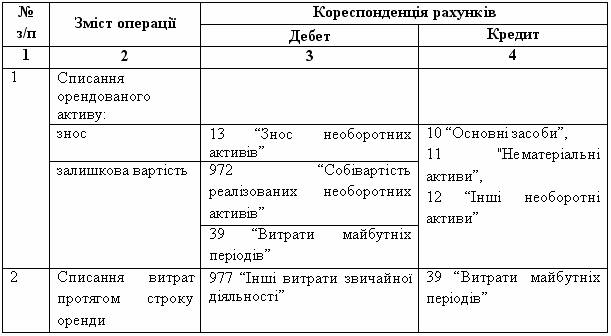

У випадку, коли майбутніми орендними платежами, що є зниженими проти ринкових, компенсуються втрати від продажу активу, вони виключаються у звітному періоді з балансової (залишкової) вартості реалізованого активу і зараховуються до складу витрат майбутніх періодів з включенням до витрат відповідного звітного періоду протягом строку оренди. Таким чином, перший запис (таблиця 4.17) матиме такий вигляд:

Таблиця 4.17 Компенсування втрат від продажу активу майбутніми орендними платежами, що є зниженими проти ринкових

При продажу активу з укладанням угоди про його одержання продавцем у фінансову оренду:

дохід від продажу активу за звітний період визнається відповідно до співвідношення між продажною вартістю активу (після вирахування непрямих податків та інших вирахувань з доходу) та його балансовою вартістю;

доходи майбутніх періодів визнаються продавцем-орендарем у сумі перевищення продажної вартості активу (після вирахування непрямих податків та інших вирахувань з доходу) над його балансовою (залишковою) вартістю. Протягом строку фінансової оренди доходи майбутніх періодів включаються до складу доходу відповідних звітних періодів;

собівартістю проданих (реалізованих) активів визнається їх балансова (залишкова) вартість.

Таблиця 4.18 Узагальнення оцінки доходу і витрат від реалізації необоротних активів орендарем з їх наступною фінансовою орендою

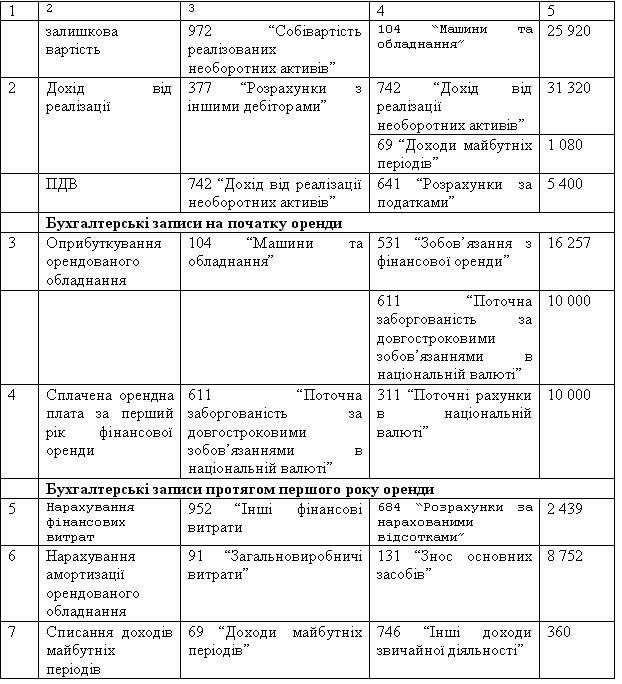

Приклад 4.6 Припустимо, що підприємство А продало підприємству Б обладнання (первісна вартість 32 400 грн., знос 6 480 грн.) справедливою вартістю 27 000 грн. (без ПДВ). Продажна вартість обладнання за вирахуванням непрямих податків складає 27 000 грн. та перевищує його балансову вартість: 27 000 – 25 920 = 1 080 (грн.).

Ця сума підлягає визнанню як доходи майбутніх періодів під час відображення в обліку операцій з реалізації обладнання (операції 1–2, таблиці 4.19).

Одночасно укладена безвідмовна угода про фінансову оренду цього обладнання підприємством А у нового власника – підприємства Б – на 3 роки. Орендна ставка відсотка становить 15%. На початку кожного року оренди будуть сплачуватися орендні платежі в сумі 10 000 грн. Всі витрати на обслуговування обладнання орендар здійснює за власний рахунок.

Орендар визначає теперішню вартість мінімальних орендних платежів: 10 000 х 2,62571 = 26 257 (грн.).

Потім порівнює її з справедливою вартістю обладнання (27 000 грн.). В обліку орендаря обладнання визнається за нижчою оцінкою (тобто за теперішньою вартістю мінімальних орендних платежів 26 257 грн.).

Загальна сума фінансових витрат орендаря розраховується як різниця між загальною сумою орендних платежів та їх теперішньою вартістю:

10 000 х 3 – 26 257 = 3 743 (грн.).

Перший орендний платіж становитиме 10 000 грн. Фінансові витрати першого року дорівнюють нулю.

Фінансові витрати другого року оренди дорівнюють:

(26 257 – 10 000) х 0,15 = 2 439 (грн.).

Амортизація орендованого обладнання нараховується прямолінійним методом. Її сума за перший рік оренди складе:

26 257 : 3 = 8 752 (грн.).

Протягом першого року оренди буде списано 1/3 доходів майбутніх періодів, визнаних під час реалізації обладнання:

1 080 : 3 = 360 грн.

Таблиця 4.19 Відображення в обліку орендаря операцій з реалізації необоротного активу орендарем з наступною фінансовою орендою цього активу

Продовження таблиці 4.19