4.5 Фінансова оренда: відображення у фінансових звітах орендодавця

В обліку орендодавця повинно бути відображено:

списання з балансу залишкової вартості переданого в фінансову оренду необоротного активу;

первісну вартість дебіторської заборгованості з фінансової оренди;

доходи від передачі активів у фінансову оренду.

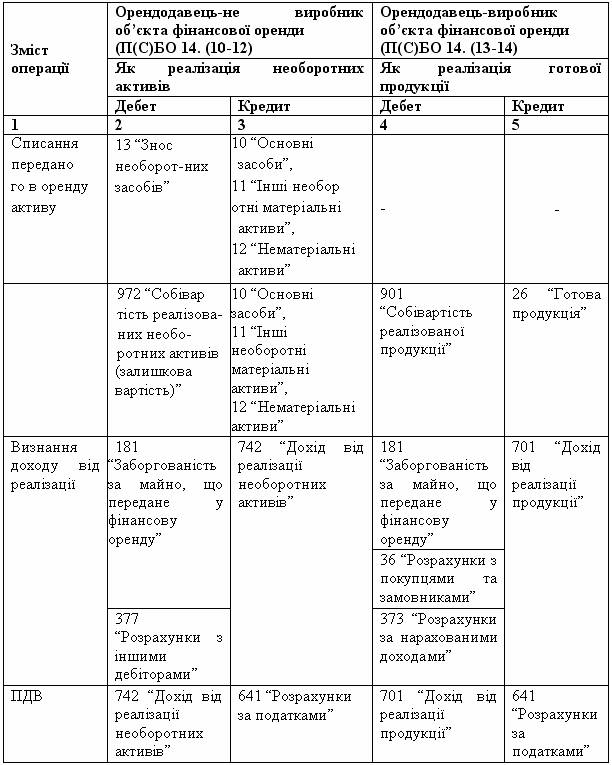

Особливості обліку орендодавця залежать від того, чи він є тільки орендодавцем, чи також виробником активу, який передається в фінансову оренду (таблиця 4.12). Проте відмінності стосуються лише відображення вибуття активів при їх передачі в оренду та оприбуткування під час їх повернення орендарем, а також рахунків для обліку поточної частини дебіторської заборгованості, за якими вказується дохід.

Отже, в першому випадку (таблиця 4.12, графи 2 і 3) переданий у фінансову оренду актив списується за залишковою вартістю, яка відображається у складі інших витрат звичайної діяльності, як собівартість реалізованих необоротних активів. Дебіторська заборгованість, пов’язана з передачею активу в фінансову оренду, складається з:

довгострокової заборгованості в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості та

поточної заборгованості за нарахованими доходами – на суму різниці між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об’єкта фінансової оренди та теперішньої вартості вказаної суми, що визначена за орендною ставкою відсотка.

Протягом строку оренди довгострокова заборгованість поступово перекласифікується в поточну.

Дохід від фінансової оренди відображається як дохід від реалізації необоротних активів та фінансовий дохід, що підлягає отриманню в сумі відсотків.

Розподіл фінансового доходу між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок дебіторської заборгованості орендаря на початок звітного періоду.

Таблиця 4.12 Відмінності в обліку фінансової оренди орендодавця-не виробника та орендодавця-виробника об’єкта фінансової оренди

У іншому випадку, коли орендодавцем є виробник об’єкта фінансової оренди, то дебіторська заборгованість орендаря відображається як сума визнаного доходу (виручки) від реалізації готової продукції і теперішньої негарантованої ліквідаційної вартості об’єкта фінансової оренди одночасно з визнанням доходу (виручки) від реалізації готової продукції (таблиця 4.12, графи 4, 5). Дохід виробника від реалізації об’єкта фінансової оренди визнається за найменшою з двох оцінок: справедливою вартістю цього об’єкта або теперішньою вартістю мінімальних орендних платежів, обчисленою за ринковою ставкою відсотка.

Собівартість реалізованого об’єкта фінансової оренди визначається за його балансовою вартістю, зменшеною на теперішню негарантовану ліквідаційну вартість, яка відноситься на збільшення дебіторської заборгованості орендаря.

Різниця між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об’єкта фінансової оренди та теперішньою вартістю вказаної суми обліковується як фінансовий дохід орендодавця-виробника об’єкта фінансової оренди.

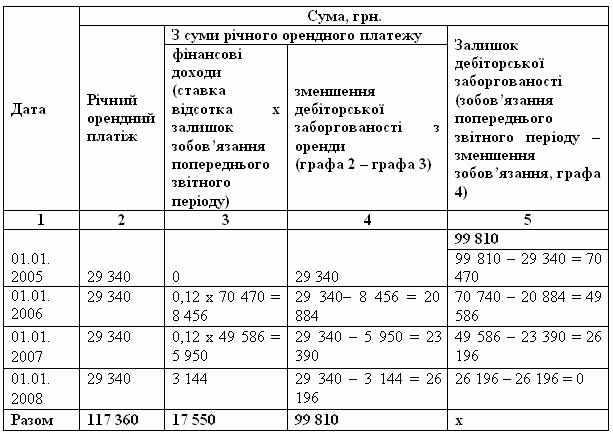

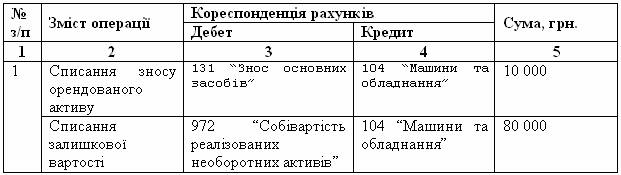

Приклад 4.5 Використаємо дані прикладу 4.4, але всі розрахунки виконаємо для орендодавця–не виробника. Передане в фінансову оренду обладнання списується з балансу записами, які відображають реалізацію необоротних активів (таблиця4.14). Припустимо, що його первісна вартість становила 90 000 грн., а нарахований знос – 10 000 грн. Негарантована ліквідаційна вартість дорівнює нулю.

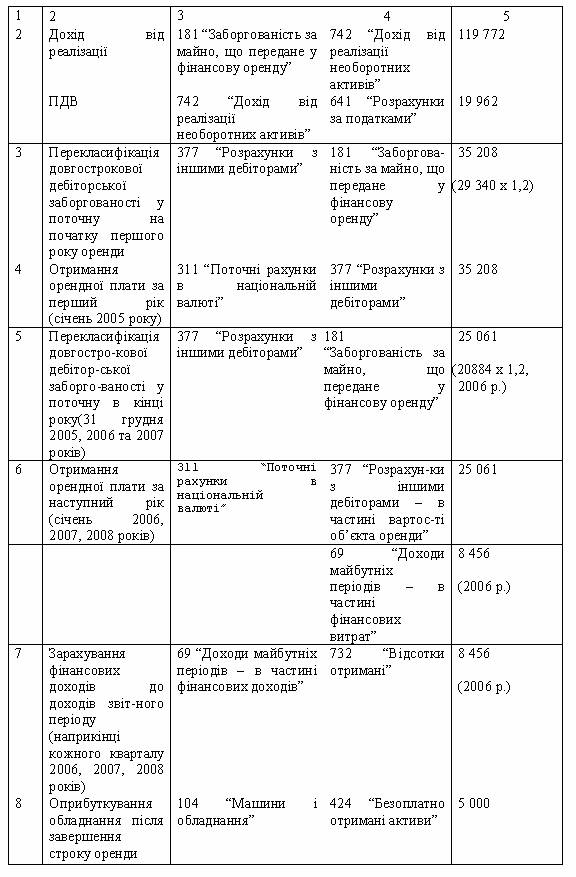

За П(С)БО 14 на початку оренди довгострокова дебіторська заборгованість та дохід повинні бути визнані в сумі мінімальних орендних платежів, яка в даному випадку становить 99 810 грн., з урахуванням ПДВ (99 810 х 1,2 =119 772).

Різниця між сумою мінімальних орендних платежів та теперішньою їх вартістю є фінансовими доходами орендодавця і складає 17 550 грн. Розподіл фінансового доходу між фінансовими періодами (таблиця 4.13) здійснюється аналогічно до розрахунків, які були виконані для орендаря (таблиця 4. 9). При цьому враховується, що орендна плата отримується на початку звітного періоду.

Перекласифікація довгострокової дебіторської заборгованості (рахунок 181) у поточну (рахунок 377) відбуватиметься в кінці кожного звітного періоду (за умовами прикладу – 31 грудня).

Фінансові доходи, отримані на початку періоду, доцільно обліковувати у складі доходів майбутніх періодів (рахунок 69) та поступово відображати як відсотки, отримані у звітному періоді (рахунок 732) (див. таблицю 4.14). Для першого року оренди вони дорівнюють нулю (див. таблицю 4.13).

Таблиця 4.13 Розрахунок орендних платежів для орендодавця сплати на початку періоду за умови їх сплати на початку періоду

Оприбуткування обладнання орендодавцем після закінчення строку оренди оформлюється як безоплатне отримання активів, тобто за справедливою вартістю. Справедлива вартість обладнання після завершення строку оренди складає 5 000 грн.

Таблиця 4.14 Облік фінансової оренди орендодавцем – не виробником за умови сплати орендних платежів на початку періоду

Продовження таблиці 4.14

Оскільки за умовами угоди негарантована ліквідаційна вартість дорівнює нулю, то, відповідно, дебіторська заборгованість орендаря на кінець строку оренди також відсутня. Тому оприбуткування обладнання, що надійшло з фінансової оренди, варто відобразити в обліку як безоплатне надходження.

У разі отримання орендних платежів у кінці звітного періоду орендодавець буде спочатку нараховувати фінансові доходи:

Дебет 373 “Розрахунки за нарахованими доходами”

Кредит 732 “Відсотки отримані”,

а після отримання орендної плати – відображати погашення дебіторської заборгованості за нарахованими доходами:

Дебет 311 “Поточні рахунки в національній валюті”

Кредит 373 “Розрахунки за нарахованими доходами”

Якщо негарантована ліквідаційна вартість активів, переданих у фінансову оренду орендодавцем - не виробником не дорівнює нулю, то після закінчення строку фінансової оренди орендодавець зробить такий запис з оприбуткування активів, які повернені, на суму цієї вартості:

Дебет 10 “Основні засоби”

Дебет 11 “Інші необоротні матеріальні активи”

Дебет 12 “Нематеріальні активи”

Дебет 641 "Розрахунки за податками (ПДВ)”

Кредит 377 “Розрахунки з іншими дебіторами”

Негарантована ліквідаційна вартість протягом строку оренди може переглядатись. П(С)БО 14 вимагає в такому випадку скоригувати розподіл фінансового доходу між звітними періодами.