4.4 Фінансова оренда: відображення у фінансових звітах орендаря

У разі фінансової оренди в обліку і звітності орендаря відображаються:

вартість отриманих в оренду активів, хоча юридично право власності лишається за орендодавцем;

пов’язані з орендою зобов’язання;

фінансові витрати орендаря;

витрати на підтримання активу в робочому стані;

затрати на поліпшення активу, що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання;

амортизація орендованих активів.

В узагальненому вигляді вимоги П(С)БО 14 до відображення у фінансових звітах орендаря та орендодавця операцій з фінансової оренди наведено у таблиці 4.6.

Розглянемо кожний з вищеперерахованих об’єктів обліку.

Одержаний у фінансову оренду актив оприбутковується як надходження необоротних активів внаслідок здійснення капітальних вкладень. Первісна вартість визначається за найменшою на початок строку оренди оцінкою:

справедливою вартістю активу або

теперішньою вартістю суми мінімальних орендних платежів.

Одночасно у цій же сумі визнаються зобов’язання з фінансової оренди.

Різниця між сумою мінімальних орендних платежів та вартістю об’єкта фінансової оренди, за якою він був відображений у бухгалтерському обліку орендаря на початку строку фінансової оренди, є фінансовими витратами орендаря і відображається у бухгалтерському обліку і звітності лише в сумі, що відноситься до звітного періоду.

Якщо в угоді про фінансову оренду не вказана орендна ставка відсотка, то для визначення теперішньої вартості суми мінімальних орендних платежів і розподілу фінансових витрат орендар застосовує ставку відсотка на можливі позики орендаря.

Ставка відсотка на можливі позики орендаря – це така ставка відсотка, яку мав би сплачувати орендар за подібну оренду або (якщо цей показник визначити неможливо) ставка відсотка на позики для придбання подібного активу (на той же строк і з подібною гарантією) на початку строку оренди.

Розподіл фінансових витрат між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок зобов’язань на початок звітного періоду.

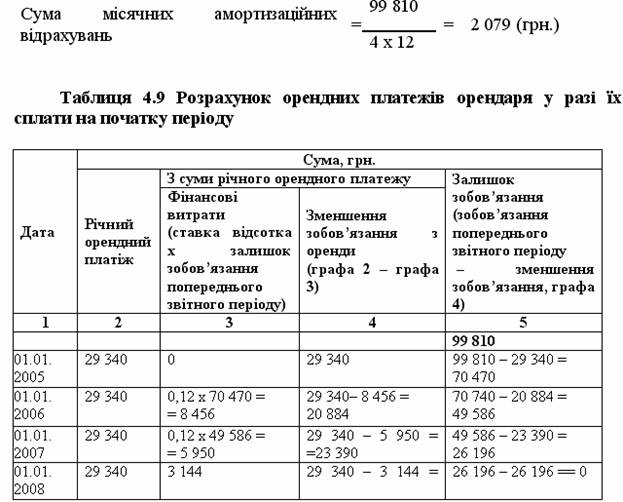

Приклади розрахунку фінансових витрат і розподілу їх між звітними періодами наведені нижче (див. приклад 4.4, таблиця4.9).

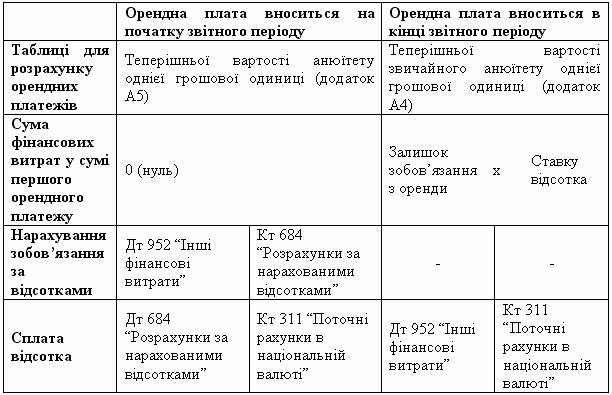

На облік фінансових витрат впливає порядок розрахунків, обумовлений орендною угодою (таблиця 4.7).

Таблиця 4.7 Відмінності в обліку фінансових витрат

Витрати на підтримання об'єкта фінансової оренди в робочому стані орендар включає до витрат звітного періоду. Такі роботи можуть проводитись власними силами або підрядним способом. В обліку вони можуть бути відображені таким чином:

1) при виконанні робіт підрядним способом:

при підписанні акту приймання:

Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати”

Дебет 93 “Витрати на збут”

Кредит 63 “Розрахунки з постачальниками та підрядниками”

Дебет 641 “Розрахунки за податками”

Кредит 63 “Розрахунки з постачальниками та підрядниками”

при перерахуванні коштів:

Дебет 63 “Розрахунки з постачальниками та підрядниками”

Кредит 311 “Поточні рахунки в національній валюті”

2) під час проведення поліпшення власними силами:

Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати”

Дебет 93 “Витрати на збут”

Кредит 20 “Запаси”

Кредит 22 “Малоцінні та швидкозношувані предмети”

Кредит 65 “Розрахунки за страхуванням”

Кредит 66 “Розрахунки з оплати праці”

Затрати орендаря на поліпшення об’єкта фінансової оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються як капітальні інвестиції, що включаються до вартості об’єкта фінансової оренди, такими записами:

1) у разі залучення підрядників:

прийняття виконаних робіт:

Дебет 15 “Капітальні інвестиції”

Кредит 63 “Розрахунки з постачальниками та підрядниками”

Дебет 641 “Розрахунки за податками”

Кредит 63 “Розрахунки з постачальниками та підрядниками”

введення в експлуатацію:

Дебет 10 “Основні засоби”

Дебет 11 “Інші необоротні матеріальні активи”

Дебет 12 “Витрати на збут”

Кредит 15 “Капітальні інвестиції”

оплата виконаних робіт:

Дебет 63 “Розрахунки з постачальниками та підрядниками”

Кредит 311 “Поточні рахунки в національній валюті”

2) у разі здійснення поліпшень власними силами:

здійснення поліпшень:

Дебет 15 “Капітальні інвестиції”

Кредит 13 “Розрахунки з постачальниками та підрядниками”

Кредит 20 “Запаси”

Кредит 22 “Малоцінні та швидкозношувані предмети”

Кредит 66 “Розрахунки з оплати праці”

Кредит 65 “Розрахунки за страхуванням” тощо

введення в експлуатацію необоротних активів після здійснення поліпшень:

Дебет 10 “Основні засоби”

Дебет 11 “Інші необоротні матеріальні активи”

Дебет 12 “Витрати на збут”

Кредит 15 “Капітальні інвестиції”

Амортизація об’єкта фінансової оренди нараховується орендарем протягом періоду очікуваного використання активу.

Періодом очікуваного використання об’єкта фінансової оренди є:

строк корисного використання (якщо угодою передбачено перехід права власності на актив до орендаря) або

коротший з двох періодів – строк оренди або строк корисного використання об’єкта фінансової оренди (якщо переходу права власності на об’єкт фінансової оренди після закінчення строку оренди не передбачено).

Метод нарахування амортизації об’єкта фінансової оренди визначається орендарем відповідно до П(С)БО 7 “Основні засоби” та 8 “Нематеріальні активи”.

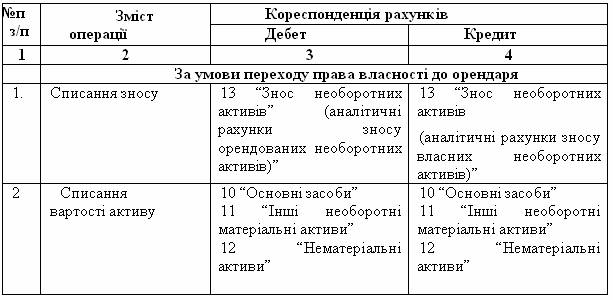

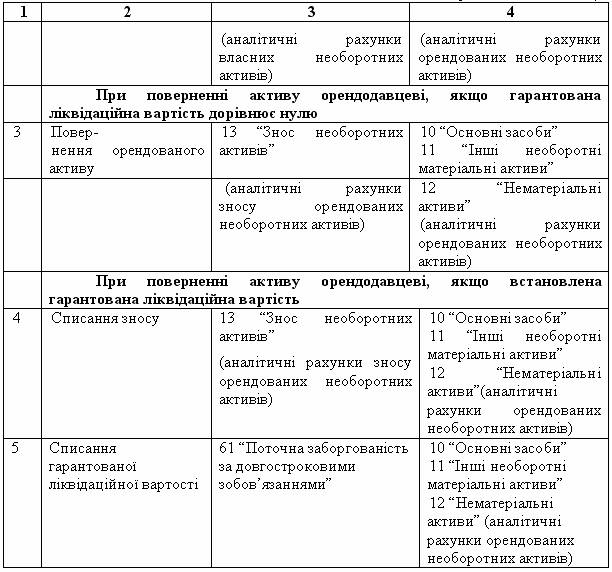

Оскільки після завершення строку оренди право власності може переходити або не переходити до орендаря, то повернення об’єкта оренди орендодавцеві в обліку відображається записами:

Таблиця 4.8 Бухгалтерські записи після закінчення строку оренди у орендаря

Продовження таблиці 4.8

Приклад 4.4 Звернемося до умови прикладу 4.1 про фінансову оренду обладнання. Припустимо, що ставка орендного відсотка, яким користувався орендодавець для визначення суми орендної плати, становить 12%. Її слід порівняти зі ставкою відсотка на можливі позики орендаря (наприклад, це сама розповсюджена ставка відсотка банку у разі надання 4-річного кредиту). Нехай вона дорівнює 15%. Для визначення вартості обладнання буде обрана нижча з них, тобто 12%.

З метою визначення вартості, за якою орендар повинен відобразити отримане обладнання, необхідно знайти теперішню вартість мінімальних орендних платежів. Оскільки орендні платежі сплачуються на початку звітного періоду, то для її розрахунку необхідно використати таблицю теперішньої вартості анюїтету однієї очікуваної грошової одиниці або скористатися формулою, наведеною у додатку 1 до П(С)БО 14 , а саме

ТВА = А х [1+(1- (1/(1+і)n-1 ))/і] (4.6)

Для періоду 4 роки та ставки відсотка 12% значення коефіцієнта становить 3,40183 (Додаток А5). Теперішня вартість мінімальних орендних платежів дорівнює:

29 340 х 3,40183 » 99 810 (грн.)

Порівнюємо теперішню вартість мінімальних орендних платежів та справедливу вартість обладнання:

99 810 < 100 000.

Отже, орендар повинен відобразити первісну вартість обладнання, отриманого у фінансову оренду, в сумі теперішньої вартості мінімальних орендних платежів (99 810).

Загальна сума фінансових витрат дорівнює:

117 360 – 99 810 = 17 550 (грн.)

Наступний крок – розрахунок орендних платежів та дисконтованої суми зобов’язання з оренди – виконаємо у табличній формі (таблиця 4. 9). Супутніх витрат орендодавця в нашому прикладі немає.

Фінансові витрати у складі першого платежу дорівнюють нулю, тому що орендні платежі здійснюються на початок періоду.

Оскільки після закінчення строку оренди обладнання підлягає поверненню, його необхідно амортизувати протягом 4-х років, тобто строку дії угоди.

Сума нарахованого зносу повністю списується в кінці строку оренди.

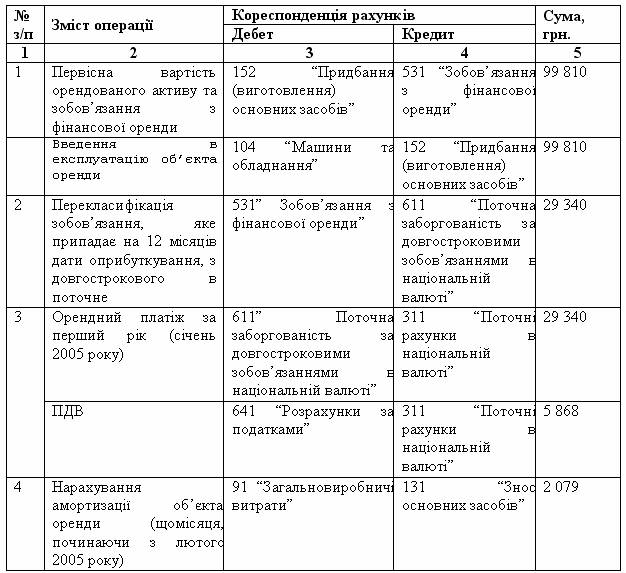

На підставі вихідних даних та проведених вище розрахунків в обліку орендаря будуть здійснені такі бухгалтерські записи (таблиця 4. 10):

Таблиця 4.10 Облік фінансової оренди орендарем у разі сплати орендних платежів на початку періоду

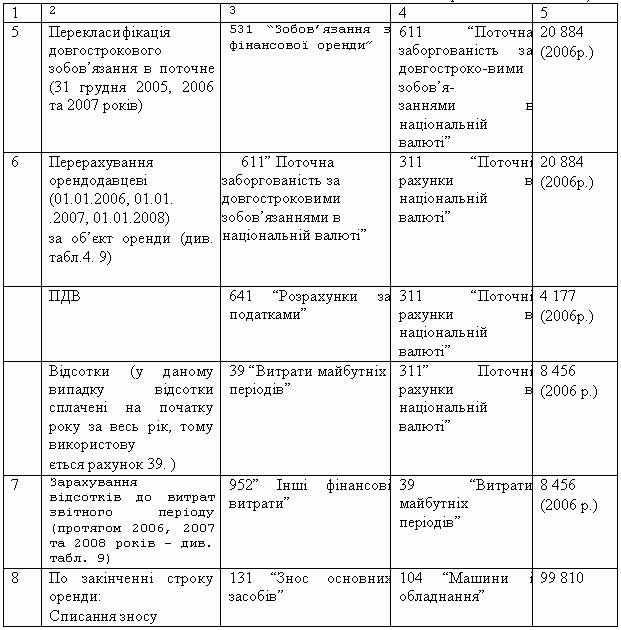

Продовження таблиці 4.10

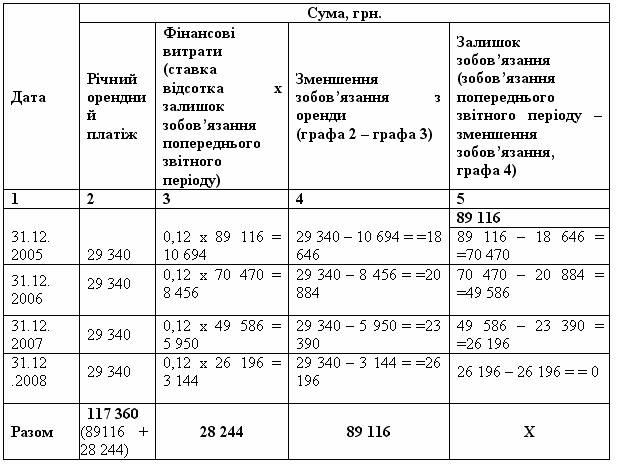

Як вже вказувалось, орендні платежі можуть також сплачуватись не на початку, а в кінці звітного періоду. Тоді для визначення дисконтованої вартості зобов’язання з фінансової оренди необхідно використати таблиці теперішньої вартості звичайного анюїтету. Для періоду 4 роки та ставки відсотку 12% значення анюїтету становить 3,03735. Теперішня вартість мінімальних орендних платежів у цьому випадку дорівнює:

29 340 х 3,03735 = 89 116 (грн.)

Фінансові витрати складатимуть: 117 360 – 89 116 = 28 244 (грн.).

В кінці періоду фінансові витрати будуть нараховуватись записом:

Дебет 952 “Інші фінансові витрати”

Кредит 684 “Розрахунки за нарахованими відсоткам”

При сплаті орендних платежів:

Дебет 684 “Розрахунки за нарахованими відсотками”

Кредит 311 “Поточні рахунки в національній валюті”

Розрахунок суми платежів, наведений за періодами, поданий у таблиці 4. 11.

Якщо орендною угодою передбачена зміна суми орендних платежів, наприклад, коригування на індекс інфляції, то така зміна не вплине на розрахунок мінімальних орендних платежів, а буде відображена у складі інших витрат звичайної діяльності того періоду, якого вона стосується.

Таблиця 4.11 Розрахунок орендних платежів при їх сплаті в кінці періоду