4.3 Операційна оренда: відображення у фінансових звітах орендодавця

Відповідно до П(С)БО 14 активи, надані у операційну оренду, доходи та витрати, пов’язані з операційною орендою, в обліку орендодавця відображаються таким чином:

активи, надані в операційну оренду, відображаються у балансі на рахунках 10 “Основні засоби”, 11 “Інші необоротні матеріальні активи”, 12 “Нематеріальні активи”;

дохід від операційної оренди визнається у Звіті про фінансові результати у складі доходів від операційної діяльності з урахуванням способу одержання економічних вигод, пов’язаних із використанням об’єкта операційної оренди (рахунок 713 “Дохід від операційної оренди”);

витрати орендодавця з укладення угоди про операційну оренду (юридичні послуги, комісійні винагороди) визнаються іншими операційними витратами того звітного періоду, в якому вони мали місце (за дебетом рахунку 949 “Інші витрати операційної діяльності” або 84 “Інші операційні витрати”);

амортизація переданих в оренду активів нараховується відповідно до способу отримання майбутніх економічних вигод та відображається на рахунку 949 “Інші витрати операційної діяльності”.

У разі отримання орендної плати наперед вона спочатку відображається у складі доходів майбутніх періодів (рахунок 69), які систематично зараховуються до доходів звітного періоду.

В узагальненому вигляді вимоги П(С)БО 14 до відображення у фінансових звітах орендаря операцій з операційної оренди наведено у таблиці 4. 1.

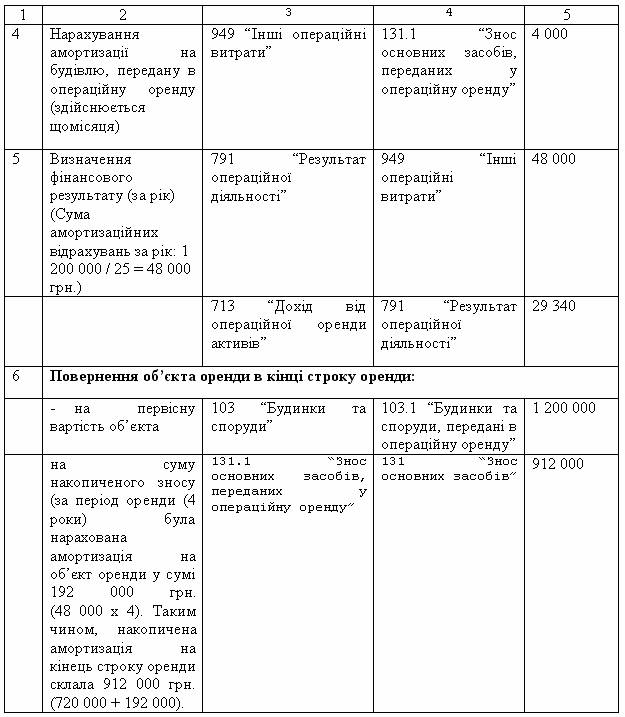

Приклад 4.3 Дані прикладу 4.2 з оренди адміністративного приміщення у разі, коли орендодавець не відшкодовує витрати на поліпшення об’єкта оренди, будуть відображені в обліку орендодавця таким чином:

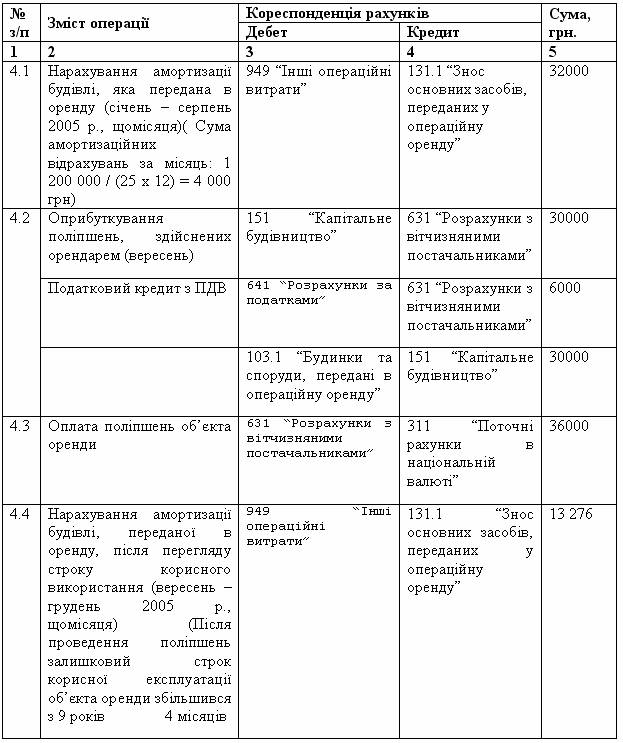

Таблиця 4.4 Облік операційної оренди орендодавцем

Продовження таблиці 4.4

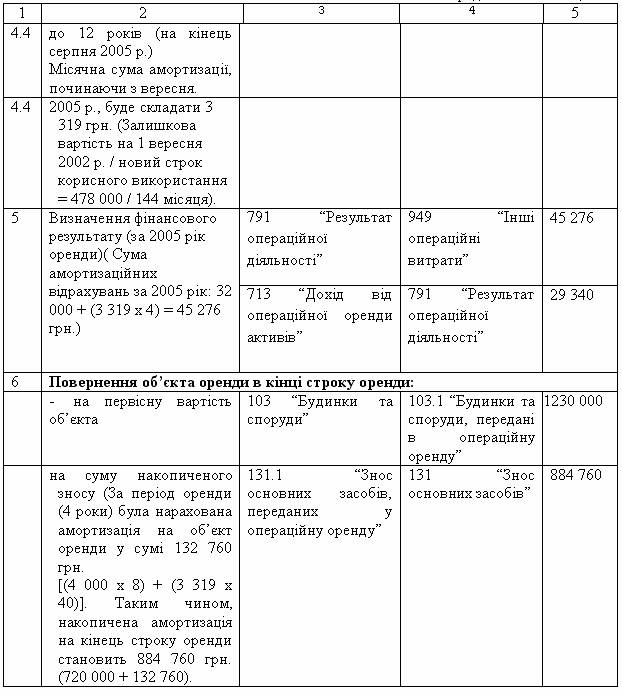

У разі відшкодування вартості поліпшень, здійснених орендарем, орендодавець на підставі копій актів виконаних робіт з реконструкції приміщення та прийняття його в експлуатацію, переданих йому орендарем, збільшує первісну вартість відповідного активу. Одночасно орендодавець переглядає строк корисного використання активу та суму амортизаційних відрахувань реконструйованого об’єкта на майбутні періоди. Тоді перші три операції будуть такі самі, як в таблиці 4.4, а відображення в обліку орендодавця оприбуткування поліпшень та нарахування амортизації показано у таблиці 4. 5.

Таблиця 4.5 Відображення вартості поліпшень, здійснених орендарем в обліку орендодавця при одночасному перегляді строку корисного використання активу

Продовження таблиці 4.5