4.2 Операційна оренда: відображення у фінансових звітах орендаря

П(С)БО 14 “Оренда” передбачено, що орендований актив та витрати, пов’язані з орендою в обліку орендаря, відображаються таким чином:

вартість активу, отриманого на умовах операційної оренди, обліковується поза балансом (на позабалансовому рахунку 01 “Орендовані необоротні активи”) за вартістю, вказаною в угоді про оренду;

орендні платежі, які підлягають сплаті, відображаються у складі витрат періоду. Сума витрат визначається на систематичній основі з урахуванням способу одержання економічних вигод, пов’язаних з використанням орендованого активу;

витрати на підтримання орендованого активу в робочому стані обліковуються у складі витрат звітного періоду;

затрати орендаря на поліпшення об'єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів.

Узагальнення вимог до обліку та подання у звітності операційної оренди активів орендарем наведено у таблиці 4.1.

Для організації позабалансового обліку об’єктів операційної оренди можна використати їх класифікацію за групами, які застосовуються для обліку на балансових рахунках 10, 11, 12. Вартістю, за якою об’єкти необоротних активів відображаються на рахунку 01, є вартість, зазначена в договорі оренди.

Суму орендної плати за орендовані активи, яка має бути сплачена згідно з договором операційної оренди, орендар щомісяця відображає за дебетом рахунків класу 8 “Витрати за елементами” або класу 9 “Витрати діяльності” та кредиту рахунку 63 “Розрахунки з постачальниками та підрядниками”.

У першому випадку це буде рахунок 84 “Інші операційні витрати” (у разі використання орендованих активів в операційній діяльності підприємства) або рахунок 85 “Інші затрати” (якщо орендовані активи використовуються для ліквідації основних засобів, наслідків стихійного лиха, аварії або іншої надзвичайної події).

У першому випадку це буде рахунок 84 “Інші операційні витрати” (у разі використання орендованих активів в операційній діяльності підприємства) або рахунок 85 “Інші затрати” (якщо орендовані активи використовуються для ліквідації основних засобів, наслідків стихійного лиха, аварії або іншої надзвичайної події).

У другому випадку – рахунки 23, 91, 92, 93, 94, 99 (відповідно до мети використання орендованих активів).

У разі сплати орендної плати авансом вона спочатку відображається у складі витрат майбутніх періодів (рахунок 39).

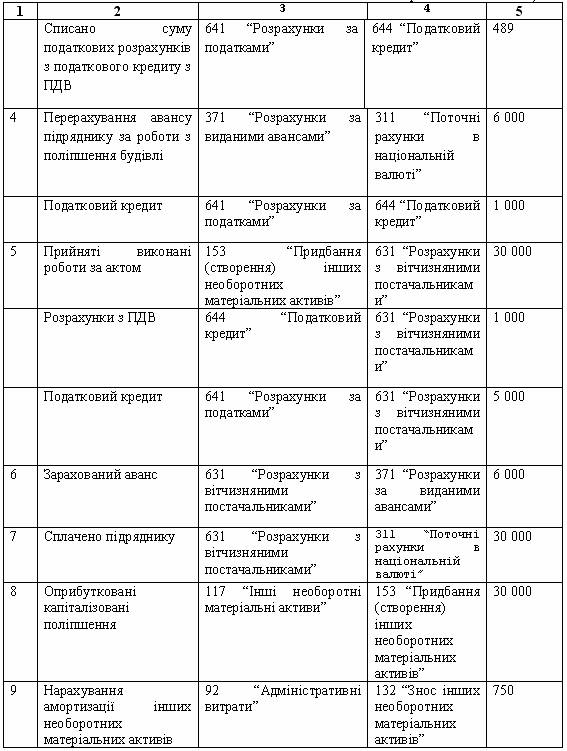

Затрати на поліпшення об’єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, незалежно від того, чи їх відшкодування передбачене орендною угодою, протягом їх здійснення відображаються орендарем за дебетом рахунку 15 “Капітальні інвестиції” у кореспонденції з кредитом:

у разі виконання робіт власними силами – рахунків запасів, розрахунків з оплати праці, за страхуванням тощо;

у разі залучення підрядника – рахунку 631 “Розрахунки з вітчизняними постачальниками та підрядниками”. Необхідність урахування чи виключення суми ПДВ зі складу таких витрат у цьому випадку визначається характером використання орендованого об’єкта – для невиробничих чи виробничих цілей.

Якщо капіталізовані поліпшення не відшкодовуються орендарю орендодавцем, то на дату введення в експлуатацію сума затрат списується з рахунку 15 у дебет рахунків 117 “Інші необоротні матеріальні активи”. Підприємство обирає метод нарахування амортизації відповідно до способу отримання майбутніх економічних вигод та оцінює строк корисної експлуатації, який не повинен перевищувати строк орендної угоди. Капіталізовані поліпшення відображаються в обліку як продаж, якщо орендодавець їх компенсує.

Інші витрати, які здійснюються орендарем для підтримання об’єкта оренди в робочому стані, включаються до витрат звітного періоду.

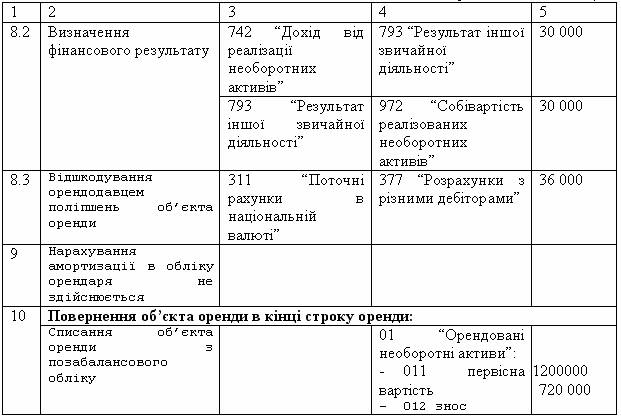

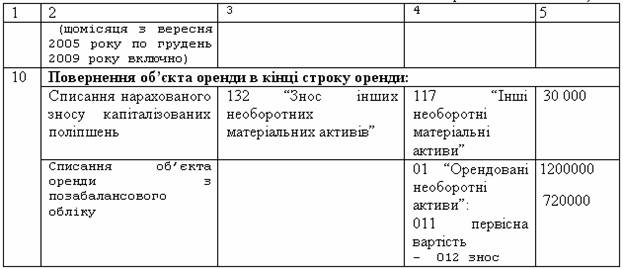

В кінці строку оренди об’єкт оренди списується з позабалансового обліку.

Приклад 4.2 Використаємо умови договору операційної оренди приміщення адміністративного призначення, укладеного на 4 роки, з прикладу 4.1. Первісна вартість об’єкта оренди у орендодавця, що зазначена у договорі операційної оренди, становить 1 200 000 грн., його залишкова вартість 480 000 грн. Орендна плата сплачена авансом на початку січня 2005 року в сумі 29 340 грн. (без ПДВ). На дату отримання грошових коштів в обліку орендаря сума сплаченої орендної плати буде відображена у складі статті активу “Витрати майбутніх періодів”. Протягом 2005 року в кінці кожного місяця 1/12 цієї суми буде списуватись з кредиту рахунку 39 в дебет рахунку 92 “Адміністративні витрати”. Загальна сума витрат на оренду в сумі 29 340 грн. буде включена до складу статті “Адміністративні витрати” Звіту про фінансові результати орендаря за 2005 рік.

Орендарем здійснені витрати на поліпшення об’єкта оренди в сумі

36 000 грн (6 000 грн. ПДВ), які підлягають капіталізації. Роботи виконувались підрядним способом. Ці витрати орендодавцем не відшкодовуються.Зазначені роботи з поліпшення об’єкта оренди були завершені у серпні 2005 року та включені до складу інших необоротних матеріальних активів і будуть амортизуватися протягом строку орендної угоди (до грудня 2005 року включно) прямолінійним методом (починаючи з вересня 2005 року). Таким чином, строк корисної експлуатації активу становить 40 місяців (до закінчення строку оренди).

Таблиця 4. 2 Облік операційної оренди орендарем

Продовження таблиці 4.2

Продовження таблиці 4.2

Якщо витрати з поліпшення об’єкта оренди відшкодовуються орендарю за умовою угоди про операційну оренду, то капіталізовані поліпшення відображаються як продаж. Припустимо, що у нашому прикладі орендодавець відшкодовує орендарю капіталізовані поліпшення у сумі 36 000 грн., в тому числі 6 000 грн. ПДВ. Тоді операції 8 – 10 будуть мати вигляд (таблиця 4. 3):

Таблиця 4.3 Відображення витрат з поліпшення об’єкта оренди

у разі їх відшкодування орендодавцем

Продовження таблиці 4.3