Поточна дебіторська заборгованість за відвантажену продукцію, товари, виконані роботи та надані послуги, яка забезпечена векселями, обліковується на рахунку 34 “Короткострокові векселі одержані”.

Векселі відображаються у балансі за номінальною вартістю. До статті “Векселі одержані” включається заборгованість за векселями, строк оплати за якими не настав.

Сума нарахованих відсотків за звітний період по векселю, який підлягає оплаті в наступному періоді, переноситься на статтю “Дебіторська заборгованість за розрахунками з нарахованих доходів”. Відповідно до цієї суми повинен бути визнаний дохід за відсотками.

Рахунок 34“Короткострокові векселі одержані” – активний, має такі субрахунки :

341 – Короткострокові векселі одержані в національній валюті,

342 – Короткострокові векселі одержані в іноземній валюті

За дебетом рахунка 34 відображається отримання векселя за продані товари, роботи, послуги, інші операції.

За кредитом рахунка 34 - отримання коштів в погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій стороні.

Аналітичний облік ведеться по кожному векселю окремо.

Векселі розрізняють прості і переказні. Крім того, векселі поділяють на відсоткові і безвідсоткові.

Відсотковий вексель – це вексель на якому зазначена сума погашення та відсоток, який буде сплачено векселеодержувачу за відстрочення платежу. Нарахування доходів за відсотковим векселем здійснюється в момент погашення векселя. Сума відсотків нараховується за формулою:

Сума відсотків= ![]() , грн

, грн

де : НВ – номінальна вартість векселя;

РСВ – річна ставка відсотка ( у вигляді десяткового дробу);

Д –строк погашення векселя (днів).

Приклад 5.2 Підприємством 1квітня 2009 року було реалізовано товарів на 12 тис. грн. на умовах комерційного (товарного) кредиту. Від покупця було отримано вексель номінальною вартістю 12 тис. грн., за ставкою відсотка 20% річних (із щомісячним нарахуванням) строком на 90 днів. Собівартість реалізованої продукції складала 9 тис грн..

Розв’язок:

Сума відсотка =  = 600 грн.,

= 600 грн.,

в тому числі ПДВ = 100 грн.

Облік векселя до моменту його погашення буде відображено таким чином:

Таблиця 5.2 Бухгалтерські записи з обліку поточної дебіторської заборгованості , забезпеченої відсотковим векселем

Якщо підприємство отримує безвідсотковий вексель, то вартість погашення дорівнює номінальній вартості і вже включає відсотки.

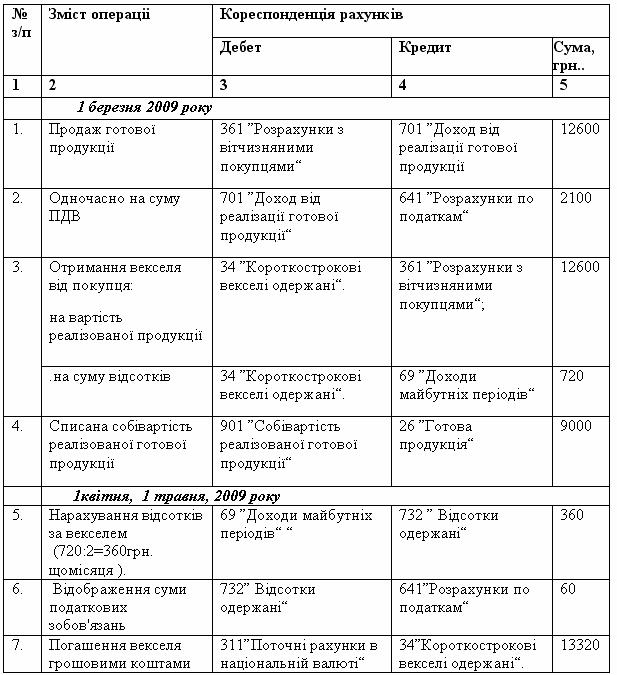

Приклад 5.3 1.03.2009 р. підприємством “А” було реалізовано готової продукції на суму 12600 грн. на умовах комерційного (товарного) кредиту і отримано вексель на суму 13320 грн. терміном на 2 місяці, плата за відстрочення платежу – 720 грн. Крім того, ПДВ – 120 грн., включено до вартості векселя. 30.04.2009 р. вексель було погашено. Собівартість реалізованої продукції складала 9 тис грн..В бухгалтерському обліку підприємства А всі події будуть відображені так:

Таблиця 5.3 Бухгалтерські записи з обліку поточної дебіторської заборгованості, забезпеченої безвідсотковим векселем

Підприємство може продати вексель, який було отримано у забезпечення дебіторської заборгованості достроково, до закінчення терміну його сплати. В бухгалтерському обліку ця подія буде відображатися так:

1)на суму отриманих грошових коштів:

Дебет 311 ”Поточні рахунки в національній валюті“

Кредит 34 ”Короткострокові векселі одержані“.

2)на суму дисконту:

Дебет 94 ”Інші витрати операційної діяльності“

Кредит 34 ”Короткострокові векселі одержані“.

Приклад 5.4 Підприємство отримало вексель за реалізовані товари на суму – 8000 грн. Через 20 днів вексель було облічено у банку за 7500 грн. Сума дисконту дорівнює 8000-7500=500грн (сума яку бере банк за ризик, що не отримає кошти).

1) Отримано вексель в оплату за товари, грн.:

Дебет 34 ”Короткострокові векселі одержані“ 8000

Кредит 361 ”Розрахунки з вітчизняними покупцями“ 8000

2) врахування векселя банком, грн.:

Дебет 311”Поточні рахунки в національній валюті“ 7500

Кредит 34 ”Короткострокові векселі одержані“ 7500

Дебет 949 ”Інші витрати операційної діяльності “ 500

Кредит 34 ”Короткострокові векселі одержані“ 500

Бланки векселів є бланками суворої звітності і для їх обліку використовується забалансовий рахунок 08 "Бланки суворої звітності".