5.2.3 Дебіторська заборгованість за розрахунками

Дебіторська заборгованість за розрахунками з бюджетом – дебіторська заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету. Облік такої заборгованості ведеться на рахунку 641 “Розрахунки за податками” та частково на рахунку 642 “Розрахунки за обов’язковими платежами”. Крім платежів, до бюджету на 642 рахунку ведеться облік платежів до позабюджетних фондів.

Дебіторська заборгованість за виданими авансами – сума авансів, наданих іншим підприємствам у рахунок наступних платежів.

Дебіторська заборгованість за розрахунками з нарахованих доходів – сума нарахованих дивідендів, процентів, роялті та інших, що підлягають надходженню.

Дебіторська заборгованість за розрахунками із внутрішніх розрахунків – сума заборгованості пов’язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків.

Інша поточна дебіторська заборгованість – дебіторська заборгованість, яка належить до оборотних активів, але не може бути віднесена до попередніх статей дебіторської заборгованості.

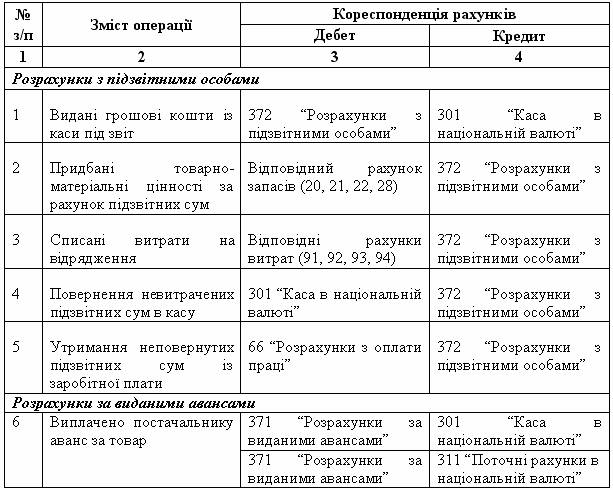

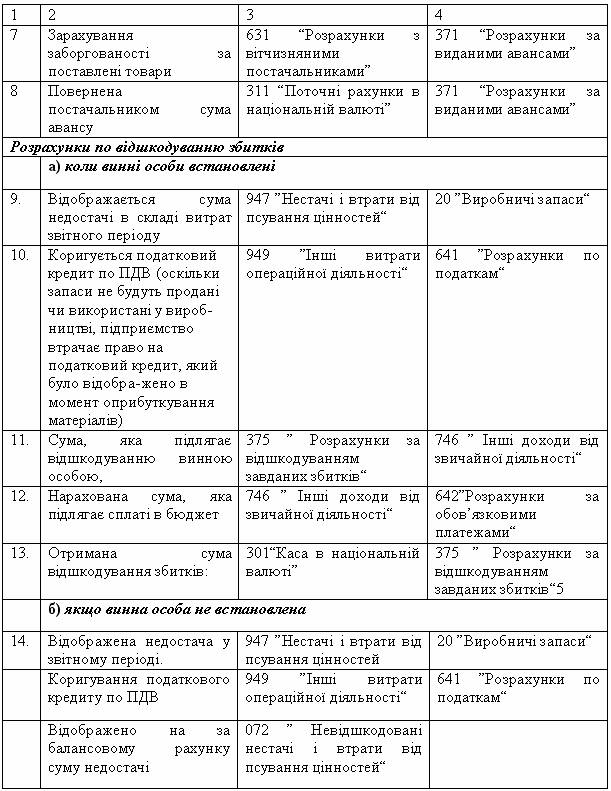

В таблиці 5. 4 наведено приклади відображення операцій, пов’язаних з виникненням дебіторської заборгованості за розрахунками та її погашенням.

Таблиця 5.4 Облік дебіторської заборгованості за розрахунками