5.3 Облік резерву сумнівних боргів

При реалізації товарів в кредит, підприємство має ризик непогашення всієї дебіторської заборгованості, тому на підприємстві завжди є дебіторська заборгованість, щодо якої існують сумніви в її поверненні.

Сумнівний борг - це поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її погашення боржником. Сумнівні борги завищують реальний результат реалізації, тому згідно з принципом обачності підприємство повинно шукати можливі втрати від неповернення частини боргів покупцями в момент визнання доходу від реалізації, а не в тому періоді, коли покупці не змогли оплатити товар. Виходячи з вище означеного, дебіторська заборгованість повинна відображатися за чистою реалізаційною вартістю

Чиста реалізаційна вартість дебіторської заборгованості - це сума поточної дебіторської заборгованості за товари, роботи, послуги, за мінусом резерву сумнівних боргів.

П(С)БО

П(С)БО

№10 "Дебіторська заборгованість" передбачає два методи нарахування резерву сумнівних боргів:

1) виходячи з платоспроможності окремих дебіторів;

2)на основі класифікацій дебіторських заборгованостей.

Використання першого методу передбачає аналіз платоспроможності кожного дебітора. При використанні другого методу, дебіторська заборгованість групується за строками її непогашення. Якщо покупець прострочив строк оплати, то є імовірність того, що заборгованість може бути непогашена. Чим більший строк несплати, тим більша вірогідність її несплати. Для кожної групи встановлюється прогнозний коефіцієнт сумнівності.

Коефіцієнт сумнівності - це відсоток сумнівних боргів від загальної суми дебіторської заборгованості встановленої групи. Цей коефіцієнт встановлюється підприємством виходячи з фактичної суми дебіторської безнадійної заборгованості за попередні період .Як правило, цей коефіцієнт зростає із збільшенням строків погашення дебіторської заборгованості.

Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості та коефіцієнта сумнівності відповідної групи.

Приклад 5.5 Станом на 31.12.2008р. підприємство ”Колос“ має дебіторську заборгованість в сумі 32600 грн. Необхідно розрахувати резерв сумнівних боргів шляхом групування дебіторської заборгованості за строками її непогашення. Для дебіторської заборгованості із строком прострочення платежу від 1 до 30 днів коефіцієнт сумнівності 4 %, а із строком прострочення платежу від 30-60 днів – 10%, і т.д.

Таблиця 5.5 Розрахунок суми резерву сумнівних боргів на 31.12 2008 року

Для нарахування резерву сумнівних боргів використовується рахунок 38 ”Резерв сумнівних боргів“. Цей рахунок є контр-рахунком для рахунку 36.

За кредитом рахунку 38 ”Резерв сумнівних боргів“ відображають створення резерву сумнівних боргів.

За дебетом рахунка 38 ”Резерв сумнівних боргів“ відображають списання сумнівної заборгованості, списання безнадійних боргів.

Аналітичний облік на рахунку 38 ведеться в розрізі боржників чи за строком непогашення дебіторської. Нарахування резерву сумнівних боргів за звітний період відображатиметься в складі інших операційних витрат в кінці звітного періоду .

На 31.12.2008року:

Створено резерв сумнівних боргів, грн.

Дебет 944 ”Сумнівні та безнадійні борги“ 3064

Кредит 38 ”Резерв сумнівних боргів“. 3064

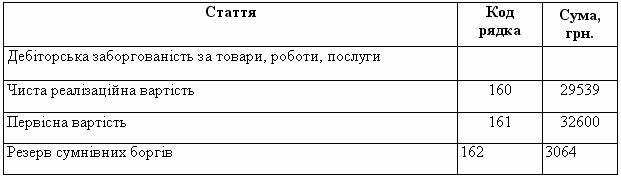

Для визначення чистої реалізаційної вартості дебіторської заборгованості в балансі необхідно сальдо рахунка 36 ”Розрахунки з вітчизняними покупцями“ зменшити на сальдо рахунка 38 ”Резерв сумнівних боргів“

БАЛАНС

на 31.12.2008.

При визнанні дебіторської заборгованості безнадійною, тобто такою, щодо якої існує впевненість в її неповернені або за якою минув строк позовної давності, вона буде списана за рахунок нарахованого резерву сумнівних боргів.

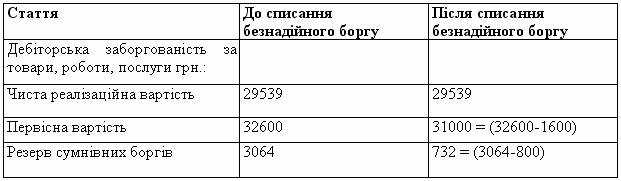

Приклад 5.6 В липні 2009 підприємство ”Колос“ отримало інформацію про банкрутство підприємства ”Д“. Сума дебіторської заборгованості підприємства ”Д“ становить 1600 гривень.

Списання безнадійної дебіторської заборгованості, грн.:

Дебет 38 ”Резерв сумнівних боргів“. 1600

Кредит 361 ”Розрахунки з вітчизняними покупцями“ 1600

Цей запис не торкається звіту про фінансові результати, тому що в звітний період витрати, які були понесені в зв'язку з неповерненням боргу, відображалися одночасно з доходом від реалізації, пов'язаним з виникненням цієї дебіторської заборгованості. В цьому полягає дотримання принципів нарахування і відповідності доходів і витрат

Наведений запис (Дебет 38 – Кредит 361) не змінить чисту реалізаційну вартість дебіторської заборгованості.

Фактична сума списання безнадійних боргів рідко збігається з розрахунковим резервом сумнівних боргів. Якщо сума безнадійних боргів ,які списуються менше ніж сума нарахованого резерву, то рахунок 38 буде мати кредитове сальдо на кінець звітного періоду. Якщо сума безнадійного боргу в поточному періоді більше ніж нарахований резерв, то частина безнадійного боргу, яка перевищує нарахований резерв списується за рахунок витрат поточного періоду.

Дебет 944 ”Сумнівні та безнадійні борги“

Кредит 361 ”Розрахунки з вітчизняними покупцями“

Сума списаної безнадійної дебіторської заборгованості повинна обліковуватися також на забалансовому рахунку 071 протягом не менше ніж З років з дати списання для спостереження за можливістю її стягнення у випадках зміни майнового стану боржника. Дебіторська заборгованість остаточно списується з рахунку 071 після надходження суми в порядку відшкодування або у зв'язку з закінченням строку обліку такої заборгованості.

Приклад 5.7 В листопаді 2009р компанія ”Д“ сповістила підприємство ”Колос“, що може сплатити частину боргу, який підприємство вже визнало як безнадійний у сумі – 600 грн. В бухгалтерському обліку будуть зроблені такі записи:

1. Відновлення в обліку дебіторської заборгованості, яка буде погашена, грн.

Дебет361 ”Розрахунки з вітчизняними покупцями“ 600

Кредит 716” Відшкодування раніше списаних активів“ 600

2. Одночасно дебіторська заборгованість в сумі 600 грн. списується з позабалансового рахунку 071 ,грн.

Кредит 071”Списана дебіторська заборгованість“ 600

3. Погашення відновленої дебіторської заборгованості грошовими коштами, грн.

Дебет 31 ” Поточні рахунки в національній валюті“ 600

Кредит 361 ”Розрахунки з вітчизняними покупцями“ 600

Поточна дебіторська заборгованість, яка не пов'язана з реалізацією товарів, послуг, робіт, що визнана безнадійною, списується з балансу з відображенням витрат в складі інших операційних витрат.

Дебет 944 ”Сумнівні та безнадійні борги“

Кредит 377 ” Розрахунки з різними дебіторами“