6 ОБЛІК ОПЕРАЦІЙ В ІНОЗЕМНІЙ ВАЛЮТІ

П(С)БО 21 “Вплив змін валютних курсів” визначає методологічні засади формування в бухгалтерському обліку та фінансовій звітності інформації про:

операції підприємства в іноземних валютах (П(С)БО 21, пп.5–9, 15.1) та

відображення показників статей фінансової звітності господарських одиниць підприємства за межами України в грошовій одиниці України (П(С)БО 21, пп.10–14, 15.2–16).

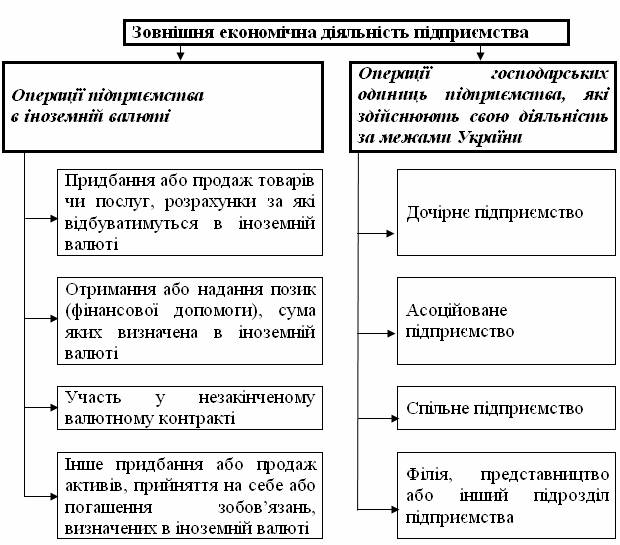

Таким чином, щоб вирішити, які саме вимоги П(С)БО 21 слід застосовувати, підприємству необхідно класифікувати свою зовнішню економічну діяльність (рисунок 6.1)

Рисунок 6.1 –Класифікація зовнішньої діяльності підприємства за П(С)БО 21

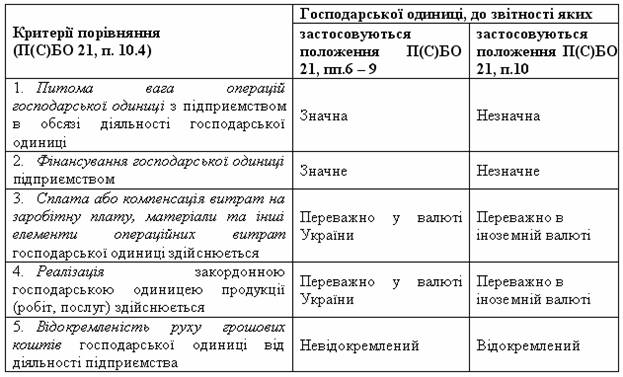

Якщо підприємство має господарські одиниці, вказані на малюнку, далі слід перевірити їх відповідність таким ознакам (таблиця 6.1)

.Таблиця6.1 Класифікація господарських одиниць за необхідністю застосування вимог П(С)БО 21

Крім того, слід зазначити, що положення П(С)БО 21, п. 10 застосовуються тільки до тих господарських одиниць, які відповідають всім вище перерахованим критеріям. Кількісні характеристики цих критеріїв визначаються власником (власниками) або уповноваженим органом (посадовою особою) підприємства відповідно до законодавства та установчих документів.

Показники статей фінансової звітності господарської одиниці за межами України, яка не відповідає ознакам класифікації, наведених у П(С)БО 21, п.10, відображаються у валюті України за загальними правилами для операцій в іноземній валюті (П(С)БО 21, пп. 6 – 9). Саме ці правила і будуть розглянуті нижче.