6.1 Загальні правила відображення операцій в іноземній валюті

За П(С)БО 21 під операцією в іноземній валюті розуміють господарську операцію, вартість якої визначена в іноземній валюті або яка потребує розрахунків в іноземній валюті.

Правила перерахунку результатів таких операцій у валюту звітності (тобто національну валюту України) визначені на дві дати:

дату здійснення операції;

дату балансу.

Загальні підходи до визначення дат здійснення операцій наведені у П(C)БО 1, 2 та 3 і є датами визнання (відображення) в обліку активів, зобов’язань, капіталу, доходів і витрат. Це дати:

реалізації продукції, товарів, робіт, послуг (відповідно до вимог П(C)БО 15);

оприбуткування активів (грошових коштів, запасів, основних засобів тощо);

перерахування оплати за товари, роботи, послуги;

затвердження авансового звіту про закордонне відрядження і т.п.

Дата балансу визначена П(C)БО 1 і є датою останнього дня звітного періоду (року або кварталу).

Узагальнення вимог П(С)БО 21 до відображення операцій в іноземній валюті наведено у таблиці 6.2.

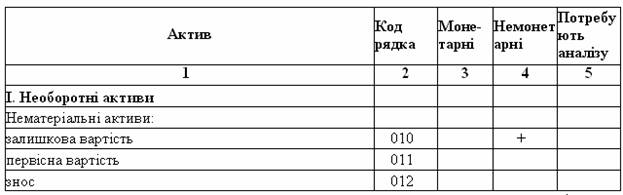

Таблиця 6.2 Вимоги П(С)БО 21 до відображення операцій підприємства в іноземній валюті

Продовження таблиці 6.3

|

1 |

2 |

3 |

4 |

5 |

|

Незавершене будівництво |

020 |

|

+ |

|

|

І. Необоротні активи |

|

|

|

|

|

Основні засоби: |

030 |

|

|

|

|

залишкова вартість |

|

|

+ |

|

|

первісна вартість |

031 |

|

|

|

|

знос |

032 |

|

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

|

|

+ |

|

інші фінансові інвестиції |

045 |

|

|

+ |

|

Довгострокова дебіторська заборгованість |

050 |

|

|

+ |

|

Відстрочені податкові активи |

060 |

|

+ |

|

|

Інші необоротні активи |

070 |

|

|

+ |

|

Усього за розділом I |

080 |

|

|

|

|

ІІ. Оборотні активи |

|

|

|

|

|

Запаси: |

|

|

|

|

|

виробничі запаси |

100 |

|

+ |

|

|

тварини на вирощуванні та відгодівлі |

110 |

|

+ |

|

|

незавершене виробництво |

120 |

|

+ |

|

|

готова продукція |

130 |

|

+ |

|

|

товари |

140 |

|

+ |

|

|

Векселі одержані |

150 |

|

|

+ |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|

чиста реалізаційна вартість |

160 |

|

|

+ |

|

первісна вартість |

161 |

|

|

|

|

резерв сумнівних боргів |

162 |

|

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

з бюджетом |

170 |

+ |

|

|

|

за виданими авансами |

180 |

|

|

+ |

|

з нарахованих доходів |

190 |

+ |

|

|

|

із внутрішніх розрахунків |

200 |

|

|

+ |

|

Інша поточна дебіторська заборгованість |

210 |

|

|

+ |

|

Поточні фінансові інвестиції |

220 |

|

|

+ |

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

в національній валюті |

230 |

+ |

|

|

|

в іноземній валюті |

240 |

+ |

|

|

|

Інші оборотні активи |

250 |

|

|

+ |

|

Усього за розділом ІІ |

260 |

|

|

|

|

ІІІ. Витрати майбутніх періодів |

270 |

|

+ |

|

|

Баланс |

280 |

|

|

|

Пасив

|

Код рядка |

Моне-тарні |

Немоне-тарні |

Потре-бують аналізу |

|

І. Власний капітал |

|

|

|

|

|

Статутний капітал |

300 |

|

+ |

|

|

Пайовий капітал |

310 |

|

+ |

|

|

Додатковий вкладений капітал |

320 |

|

+ |

|

|

Інший додатковий капітал |

330 |

|

+ |

|

|

Резервний капітал |

340 |

|

+ |

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

|

+ |

|

Продовження таблиці 6.3

|

1 |

2 |

3 |

4 |

5 |

|

Неоплачений капітал |

360 |

|

+ |

|

|

Вилучений капітал |

370 |

|

+ |

|

|

Усього за розділом І |

380 |

|

|

|

|

ІІ. Забезпечення наступних витрат і платежів |

|

|

|

|

|

Забезпечення виплат персоналу |

400 |

+ |

|

|

|

Інші забезпечення |

410 |

+ |

|

|

|

Цільове фінансування |

420 |

|

|

+ |

|

Усього за розділом ІІ |

430 |

|

|

|

|

ІІІ. Довгострокові зобов’язання |

|

|

|

|

|

Довгострокові кредити банків |

440 |

+ |

|

|

|

Інші довгострокові фінансові зобов’язання |

450 |

+ |

|

|

|

Відстрочені податкові зобов’язання |

460 |

+ |

|

|

|

Інші довгострокові зобов’язання |

470 |

|

|

+ |

|

Усього за розділом ІІІ |

480 |

|

|

|

|

ІV. Поточні зобов’язання |

|

|

|

|

|

Короткострокові кредити банків |

500 |

+ |

|

|

|

Поточна заборгованість за довгостро ковими зобов’язаннями |

510 |

+ |

|

|

|

Векселі видані |

520 |

+ |

|

|

|

Кредиторська заборгованість за товари, |

530 |

|

|

+ |

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

|

з одержаних авансів |

540 |

|

|

+ |

|

з бюджетом |

550 |

+ |

|

|

|

з позабюджетних платежів |

560 |

+ |

|

|

|

зі страхування |

570 |

+ |

|

|

|

з оплати праці |

580 |

|

|

+ |

|

з учасниками |

590 |

|

|

+ |

|

із внутрішніх розрахунків |

600 |

|

|

+ |

|

Інші поточні зобов’язання |

610 |

|

|

+ |

|

Усього за розділом IV |

620 |

|

|

|

|

V.Доходи майбутніх періодів |

630 |

|

+ |

|

|

Баланс |

640 |

|

|

|

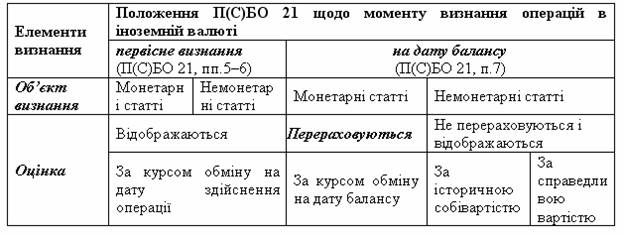

З таблиці 6.2 можна зробити такі висновки: під час первісного визнання всі операції підприємства в іноземній валюті відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дата визнання активів, зобов’язань, власного капіталу, доходів і витрат). Монетарні статті – статті балансу про грошові кошти, а також про такі активи й зобов‘язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів. Немонетарні статті статті інші, ніж монетарні статті балансу. Класифікація статей балансу на монетарні та немонетарні наведена у таблиці 6.3. Більша частина статей носитиме подвійний характер відповідно до умов здійснення господарських операцій (з оплатою грошовими коштами чи іншими активами) і потребуватиме аналізу. Валютний курс – установлений Національним банком України курс грошової одиниці України до грошової одиниці іншої країни; на дату балансу перерахунку підлягають тільки монетарні статті. Внаслідок зміни валютних курсів виникає курсова різниця. Курсова різниця- це різниця між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах. Курсові різниці відображаються в обліку на дату перерахунку із застосуванням монетарних статей на дату балансу. Курсові різниці,що виникають при перерахунку грошових коштів в іноземній валюті та інших монетарних статей операційної діяльності, відображаються в складі інших доходів або витрат операційної діяльності. Курсові різниці, які є наслідком перерахунку монетарних статей інвестиційної або фінансової діяльності, відображаються в складі інших доходів або витрат звичайної діяльності ,за винятком курсових різниць щодо фінансових інвестицій у господарські одиниці за межами України. Господарська одиниця за межами України – це дочірнє, асоційоване, спільне підприємство, філія, представництво або інший підрозділ, який знаходиться або здійснює діяльність за межами України. Курсові різниці, які виникають щодо фінансових інвестицій у господарські одиниці за межами України, відображаються в складі іншого додаткового капіталу. Від’ємна сума курсової різниці наводиться зі знаком ”мінус“ та вираховується із суми власного капіталу підприємства. При ліквідації господарські одиниці за межами України накопичена сума курсових різниць, які відображені у складі іншого додаткового капіталу , включається до складу доходу або витрат того звітного періодув якому визнається прибуток або збиток від реалізації фінансових інвестицій. Таблиця 6. 3 Класифікація статей балансу щодо монетарност В бухгалтерському обліку нарахування курсової різниці при збільшенні курсу відображаеться таким чином: 1) по рахунках активів: Дебет 18 ” Довгострокова дебіторська заборгованість“ Дебет 302 ”Каса в іноземній валюті“ Дебет 312 ”Поточні рахунки в іноземній валюті“ Дебет 362 ” Розрахунки з іноземноми покупцями“ Дебет 714 ” Дохід від операційної курсової різниці“, або Дебет 744 ” Дохід від неопераційної курсової різниці“ 2) по рахунках зобов’язань: Дебет 945 ”Втрати від операційної курсової різниці“, або Дебет 974 ”Втрати від неопераційної курсової різниці“ Кредит 502 ”Довгострокові кредити банків в іноземній валюті “ Кредит 55 ” Інші довгострокові зобов’язання“ Кредит 602 ”Короткострокові кредити банків в іноземній валюті “ Кредит 632 ”Розрахунки з іноземними постачальниками “ Зменшення курсу іноземної валюти відображається зворотними проводками: для рахунків активів з використанням субрахунків 945 ”Втрати від операційної курсової різниці“, для рахунків зобов’язань – з використанням субрахунка 714” Дохід від операційної курсової різниці“. Приклад 6.1 На 20.06.2008 року підприємство має залишки по субрахунках: 312”Поточні рахунки в іноземній валюті“-5200грн (1000 доларів США за курсом НБУ 5,2 грн.) 632”Розрахунки з іноземними постачальниками “-3120грн. (600 доларів США за курсом НБУ 5,2 грн.) 30.06.2008р. курс НБУ змінився і дорівнював 5,25 грн. за 1долар США. Необхідно відобразити залишки коштів на субрахунках 312 та 362 за поточним курсом НБУ на дату складання квартальної звітності. 1. Нарахування курсової різниці на залишки по субрахунку 312”Поточні рахунки в іноземній валюті“ – ($1000 х( 5,25-5,2)), грн.. Дебет 312 ”Поточні рахунки в іноземній валюті“ 50 Кредит 714 ” Дохід від операційної курсової різниці“ 50 2. Нарахування курсової різниці на залишки по субрахунку 632 ”Розрахунки з іноземними постачальниками “ ( $600 х ( 5,25-5,2)),грн. Дебет 945 ” Втрати від операційної курсової різниці“ 30 Кредит 632 ”Розрахунки з іноземними постачальниками 30 31 червня 2008 року підприємство має таки залишки по субрахунках: 312 ”Поточні рахунки в іноземній валюті“ 250грн. ($1000х5,25) 632 ”Розрахунки з іноземними постачальниками 3150грн ($600х5,25) 945 ” Втрати від операційної курсової різниці“ 30 грн. 714 ” Дохід від операційної курсової різниці“ 50 грн.