6.2 Розрахунки з підзвітними особами в іноземній валюті

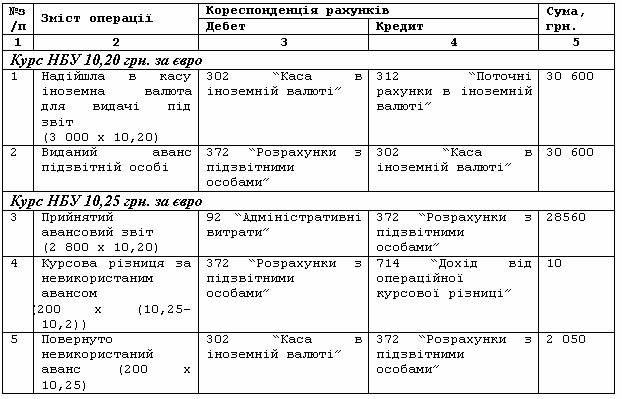

Приклад 6.2 8.06.2008р. виданий аванс з каси в сумі 3 000 євро. Квитки придбані з оплатою у гривні по безготівковому розрахунку. Курс НБУ на дату видачі авансу становив 10,20 грн. за 1 євро. Авансовий звіт, прийнятий 19.06.2008р. в сумі 2 800 євро, включає витрати на оплату готелю, транспортні витрати, добові. Курс НБУ на дату авансового звіту – 10,25 грн. за євро.

Таблиця 6.4 Розрахунки з підзвітними особами в іноземній валюті

Отже, сума в іноземній валюті за авансовим звітом (операція 3) вказується в обліку за курсом НБУ на дату видачі авансу (операція 1). Залишок невикористаного авансу в іноземній валюті перераховується за курсом на дату операції (операція 5).