6.3 Облік авансів, сплачених або отриманих в іноземній валюті

Аванси, сплачені або отримані в іноземній валюті у зв’язку з немонетарними статтями при включенні до вартості активів (робіт, послуг) або доходу звітного періоду, перераховуються у валюту звітності із застосуванням валютного курсу на дату сплати або одержання авансу відповідно (П(С)БО 21, п.6). Отже, зазначені статті вважаються немонетарними. Ще один випадок, який потребує додаткового розгляду, – це аванси, сплачені частинами. За таких обставин виникає питання, яким чином слід визначити собівартість придбаного немонетарного активу, адже на кожну дату сплати може бути різний обмінний курс. Відповідно до П(С)БО 21 у разі здійснення авансових платежів в іноземній валюті постачальникові частинами та одержання частинами від постачальника немонетарних активів (робіт, послуг) вартість одержаних активів (робіт, послуг) визнається за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності здійснення авансових платежів У разі одержання від покупця авансових платежів в іноземній валюті частинами та відвантаження частинами покупцеві немонетарних активів (робіт, послуг) дохід від реалізації активів (робіт, послуг) визнається за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності одержання авансових платежів. До первісної вартості придбаних за таких умов немонетарних активів у фінансовому обліку повинен бути включений підсумок усіх авансів, що були перераховані під час дії різних обмінних курсів. Підставою для оцінки імпортованих товарів та їх відображення у фінансовому обліку перш за все є відповідні витяги з поточного рахунку в іноземній валюті про перераховані суми та офіційний курс НБУ, що діяв на дату перерахування авансу. Вантажна митна декларація є первинним документом лише для відображення витрат на сплату ввізного мита, митних процедур та податку на додану вартість на імпортовані основні засоби. У випадку, якщо придбання немонетарних активів здійснюється шляхом перерахування часткових авансових платежів в іноземній валюті, для визначення собівартості придбаного активу доцільно використовувати такі методи: метод середньозваженої собівартості; собівартості першого надходження (ФІФО). Ці методи регламентуються нормами П(С)БО 9 “Запаси”. Підприємство повинне визначити свій підхід у наказі про облікову політику. Приклад 6.3. Облік придбання основних засобів по імпорту з перерахуванням часткових авансів в іноземній валюті (сума авансів дорівнює вартості придбаного активу) Залишок валюти на рахунку підприємства на 01.01.09 складав 5 050 дол. США. Підприємство вирішило придбати обладнання по імпорту вартістю 7 000 дол. США. З цією метою воно перерахувало іноземному постачальнику першу частину платежу – 5 000 дол. США (курс НБУ – 7,7 грн. за 1 дол.), а потім придбало в уповноваженого банку необхідну ще суму валюти та додатково перерахувало 2 000 дол. США (курс НБУ – 7,6 грн./дол.). Ці операції будуть відображені в обліку таким чином (таблиця 6.5). Таблиця 6.5 Облік часткових авансів в іноземній валюті (сума авансу дорівнює вартості придбаного активу)

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Перераховано частину авансу для придбання обладнання |

|||

|

|

5 000 доларів США за курсом НБУ 7,7 грн. /долар |

371 “Розрахунки за виданими авансами” |

312 “Поточні рахунки в іноземній валюті” |

38500 |

|

|

Сплачено за переказ 20 доларів США за курсом 7,7 грн. /долар |

92 “Адміністративні витрати” |

312 “Поточні рахунки в іноземній валюті” |

154 |

|

2 |

Придбання іноземної валюти |

|||

|

|

Перераховано банку 12 000 грн. для придбання 2 000 доларів США |

377 “Розрахунки з різними дебіторами” |

311 “Поточні рахунки в іноземній валют” |

16500 |

|

|

Зараховано валюту на валютний рахунок за

офіційним курсом |

312 “Поточні рахунки в іноземній валюті” |

377 “Розрахунки з різними дебіторами” |

15600 |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

Перераховано залишок валюти на рахунку за курсом НБУ на дату здійснення операції (30 х (7,8 – 7,7)) |

312 “Поточні рахунки в іноземній валюті” |

714 “Дохід від операційної курсової різниці” |

3,0 |

|

|

|

Витрати на сплату 1% до Пенсійного фонду України |

92 “Адміністративні витрати” |

377 “Розрахунки з різними дебіторами” |

156 |

|

|

|

Сплата послуг банку (0,4 %) |

62 |

|||

|

|

Списано різницю між біржовим та офіційним курсами валют |

949 “Інші операційні витрати” |

377 “Розрахунки з різними дебіторами” |

400 |

|

|

|

Повернуто банком невикористані кошти на поточний рахунок |

311 “Поточні рахунки в національній валюті” |

377 “Розрахунки з різними дебіторами” |

282 |

|

|

3 |

Перераховано залишок авансу іноземному постачальнику |

||||

|

|

2 000 доларів США за курсом НБУ 7,6 грн. / долар |

371 “Розрахунки за виданими авансами” |

312 “Поточні рахунки в іноземній валюті” |

15200 |

|

|

|

Перераховано залишок валюти на рахунку за курсом НБУ на дату здійснення операції (2 030 х (7,6 – 7,8)) |

945 “Витрати від операційної курсової різниці” |

312 “Поточні рахунки в іноземній валюті” |

406 |

|

|

|

Сплачено за переказ 10 доларів США за курсом НБУ 7,6 грн. /долар |

92 “Адміністративні витрати” |

312 “Поточні рахунки в іноземній валюті” |

76 |

|

|

4 |

Оприбутковане обладнання митною вартістю 55300 грн. (7 000 доларів США за курсом 7,9) |

||||

|

|

Сплачено митні платежі (10,2%) |

377 “Розрахунки з іншими дебіторами” |

311 “Поточні рахунки в національній валюті” |

5640 |

|

|

|

Суму митних платежів зараховано до собівартості придбаного обладнання |

152 “Придбання (виготовлення) основних засобів” |

377 “Розрахунки з іншими дебіторами” |

5640 |

|

|

|

Сплачено ПДВ по імпорту |

377 “Розрахунки з іншими дебіторами” |

311 “Поточні рахунки в національній валюті” |

12188 |

|

Продовження таблиці 6.5

|

1 |

2 |

3 |

4 |

5 |

|

|

Нарахований податковий кредит на суму сплаченого ПДВ |

641 “Розрахунки за податками” |

377 “Розрахунки з іншими дебіторами” |

12188 |

|

|

Сума сплачених авансів зарахована до собівартості придбаного обладнання (38500+15600) |

152 “Придбання (виготовлення) основних засобів” |

371 “Розрахунки за виданими авансами” |

54100 |

|

5 |

Введене в експлуатацію обладнання (54100 + 5640) |

10 “Основні засоби” |

152 “Придбання (виготовлення) основних засобів” |

59740 |

Сума авансу може виявитися меншою, ніж вартість придбаного активу. Тоді кредиторська заборгованість, яка виникає на дату оприбуткування активу, буде розглядатися як монетарна і підлягатиме перерахунку на дату балансу.

Таблиця 6.6 Облік часткових авансів в іноземній валюті (сума авансу менша вартості придбаного активу)

|

№ з/п |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Курс НБУ 10,4 грн. за 1 євро на дату операції – сплата авансу |

||||

|

1 |

Перераховано частину авансу для придбання товару (1 000 х 10,4) |

371 “Розрахунки за виданими авансами” |

312 “Поточні рахунки в іноземній валюті” |

10400 |

|

Курс НБУ 10,6 грн. за 1 євро на дату митного оформлення |

||||

|

2 |

Сплачені митні платежі (2 000 х 10,6 х 0,102) |

377 “Розрахунки з іншими дебіторами” |

311 “Поточні рахунки в національній валюті” |

2162 |

|

3 |

Сплачено ПДВ по імпорту [(2 000 х 10,6 + 2 000 х 10,6 х 0,102)] х 0,2 |

377 “Розрахунки з іншими дебіторами” |

311 “Поточні рахунки в національній валюті” |

4748 |

Продовження таблиці 6.5

|

1 |

2 |

3 |

4 |

5 |

||

|

4 |

Нарахований податковий кредит на суму сплаченого ПДВ |

641 “Розрахунки за податками” |

377 “Розрахунки з іншими дебіторами” |

4748 |

||

|

5 |

Отримано товар (1 000 х 10,4 + 1 000 х 10,6) |

281 “Товари на складі” |

632 “Розрахунки з іноземними постачальниками” |

21000 |

||

|

6 |

Суму митних платежів зараховано до собівартості товару |

281 “Товари на складі” |

377 “Розрахунки з іншими дебіторами” |

2162 |

||

|

7 |

Залік заборгованостей |

632 “Розрахунки з іноземними постачальниками” |

371 “Розрахунки за виданими авансами” |

10400 |

||

|

Курс НБУ 10,7 грн. за 1 євро на дату балансу |

||||||

|

8 |

Перерахунок кредиторської заборгованості на дату балансу (10,7 – 10,6) х 1 000 |

945 “Втрати від операційної курсової різниці” |

632 “Розрахунки з іноземними постачальниками” |

100 |

||

Курс НБУ 10,74 грн. за 1 євро на дату операції – сплату кредиторської заборгованості |

||||||

|

9 |

Перерахунок кредиторської заборгованості на дату платежу (10,74 – 10,7) х 1 000 |

945 “Втрати від операційної курсової різниці” |

632 “Розрахунки з іноземними постачальниками” |

40 |

||

|

10 |

Погашення кредиторської заборгованості (1 000 х 10,74) |

632 “Розрахунки з іноземними постачальниками” |

312 “Поточні рахунки в іноземній валюті” |

10740 |

||

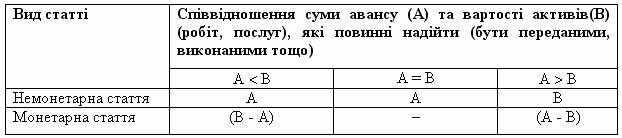

Сума авансу може виявитись також більшою за вартість отриманих активів. У цьому випадку надлишок авансу, який повинен бути повернутий, розглядається як монетарна стаття і перераховується на дату балансу Усі випадки класифікації статей за монетарністю у разі сплати (отриманні) авансів узагальнені в таблиці 6.7.

Приклад 6.4 Облік придбання товарів по імпорту з частковою попередньою оплатою в іноземній валюті (сума авансу менша вартості придбаного активу)

Підприємство купує товари вартістю 2 000 євро по імпорту. Спочатку підприємство перераховує іноземному постачальнику аванс

(1 000 євро), потім отримує товар. Кредиторська заборгованість в сумі

1 000 євро погашається підприємством після дати балансу.

Таблиця 6.6 Облік часткових авансів в іноземній валюті (сума авансу менша вартості придбаного активу)

Сума авансу може виявитись також більшою за вартість отриманих активів. У цьому випадку надлишок авансу, який повинен бути повернутий, розглядається як монетарна стаття і перераховується на дату балансу Усі випадки класифікації статей за монетарністю у разі сплати (отриманні) авансів узагальнені в таблиці 6.7.

Таблиця 6.7 Класифікація розрахунків за авансами за монетарністю

Отже, у разі рівності суми авансу (А) та вартості активу (В), робіт, послуг аванси отримані або видані вважаються немонетарними статтями.