7.1 Визнання, визначення , класифікація та

первісна оцінка запасів Запаси визнаються активами, якщо вони відповідають критеріям визнання активу: існує ймовірність того, що підприємство отримає у майбутньому економічні вигоди, пов’язані з їх використанням,

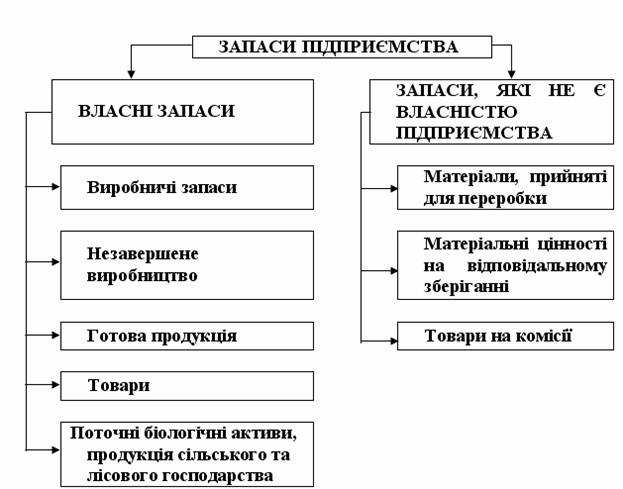

їх вартість може бути достовірно оцінена. Згідно з П(С)БО 9 запаси – це активи, які: утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством. Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що забезпечують або виникають внаслідок її проведення (П(С)БО 3, п.4). Для цілей бухгалтерського обліку всі запаси підприємства можуть бути поділені на дві групи: власні запаси, запаси, які не є власністю підприємства, але знаходяться на його території. Кожна група в свою чергу поділяється на види запасів (рисунок 7.1). Рисунок 7.1 – Класифікація запасів підприємства Власні запаси підприємства обліковуються на балансових рахунках. Запаси включають: сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

незавершене виробництво у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

поточні біологічні активи, якщо вони оцінюються за цим Положенням (стандартом), а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання.

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид). Облік виробничих запасів, які належать підприємству (в тому числі і тих, що знаходяться в дорозі та в переробці), ведеться на рахунку 20 “Виробничі запаси”. З цією метою підприємства можуть вести відповідну аналітику на субрахунках. Наприклад: 201.1 “Сировина й матеріали на складі”; 201.2 “Сировина й матеріали в дорозі”; 201.3 “Сировина й матеріали в переробці”. Облік запасів, які не є власністю підприємства і не можуть бути включені у його баланс, але знаходяться на підприємстві для переробки, на комісії або на відповідальному зберіганні, ведеться на рахунках класу 0 “Позабалансові рахунки” (022 “Матеріали, прийняті для переробки”, 023 “Матеріальні цінності на відповідальному зберіганні”, 024 “Товари, прийняті на комісію”) Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю. Визначення первісної вартості запасів залежить від способу їх надходження на підприємство. П(С)БО 9 розглядає такі способи надходження запасів на підприємство: придбані за плату; виготовлені на підприємстві; внесені до статутного фонду; одержані безоплатно; придбані в результаті обміну. Первісна вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених пп. 24 – 28 П(С)БО 9 щодо оцінки запасів на дату балансу, яка розглянута нижче