7.1.1 Придбання запасів за плату

Первісною вартістю запасів, що придбані за плату, є собівартість запасів, яка складається з таких фактичних витрат:

суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків;

суми ввізного мита;

суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

транспортно-заготівельні витрати (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів);

інших витрат, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання у запланованих цілях.

У разі, якщо на момент оприбуткування запасів неможливо достовірно визначити їх первісну вартість, такі запаси можуть оцінюватися та відображатися за справедливою вартістю з наступним коригуванням до первісної вартості.

До первісної вартості запасів не включаються такі види витрат:

понаднормові втрати і нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Всі ці витрати включаються до витрат того періоду, в якому вони були здійснені (встановлені).

До витрат на придбання запасів не включаються отримані торговельні знижки, інші знижки та повернення товарів.

Для відображення знижок в бухгалтерському обліку використовуються два методи: метод ціни "брутто" і метод ціни "нетто".

При використанні методу ціни "нетто"в обліку реєструється "чиста" вартість придбаних запасів відповідно до рахунка- фактури за вирахуванням знижки за дострокову оплату.

Метод ціни"брутто" передбачає відображення вартості придбаних запасів в повному обсязі,без знижки, незалежно від того,використана вона чи ні.

Торгівельні знижки, інші знижки та подібні їм статті вираховуються при визначенні собівартості придбаних запасів.

Приклад 7.1 Підприємство "Модена" придбало 50 шовкових блузок по 200гривень за одиницю (ПДВ 2000 грн.) для подальшої реалізації на умовах 2/10, n/30 (2% знижки за умови оплати товару протягом 10 днів від виставлення рахунка). Експерту Торгово-промислової палати було сплачено за видання сертифікату якості товару 1000 грн. (ПДВ 200грн.)

За завезення блузок на склад транспортному підприємству було сплачено 2000 грн. ( ПДВ 400 грн.)

Вартість товару була оплачена протягом терміну дії знижки.

Необхідно визначити собівартість шовкових блузок.

Розв'язок:

1. Оплата постачальнику складе:

(50х200) – (50 х 200) х 0,02 + 2000 =11800 грн.

2. Собівартість блузок , грн.:

вартість придбання 11800

ПДВ – 2000

сертифікація товару + 1200

ПДВ – 200

транспортні витрати + 2400

ПДВ – 400

____________

Разом 12800

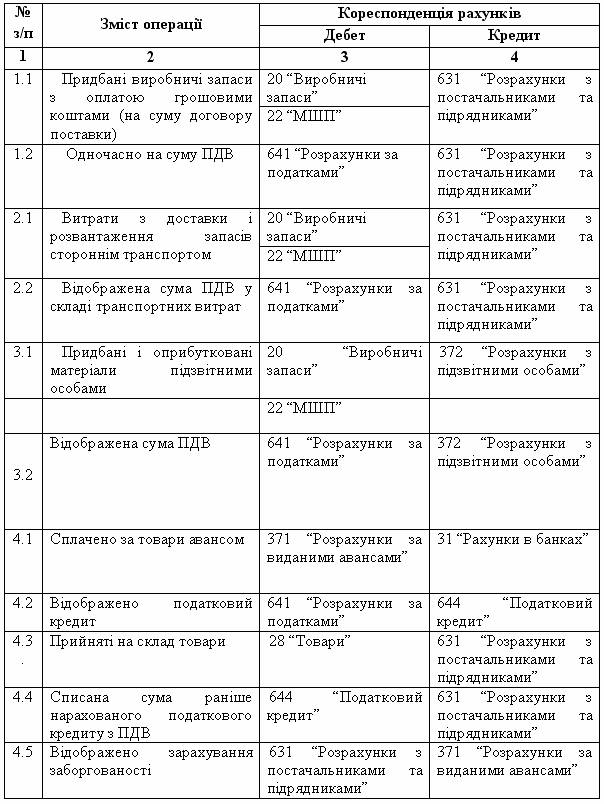

У таблиці 7.1 наведені приклади бухгалтерських записів з придбання запасів з оплатою грошовими коштами.

Таблиця 7.1 Придбання запасів з оплатою грошовими коштами

У розглянутому вище прикладі транспортно-заготівельні витрати включаються безпосередньо до собівартості придбаних запасів.

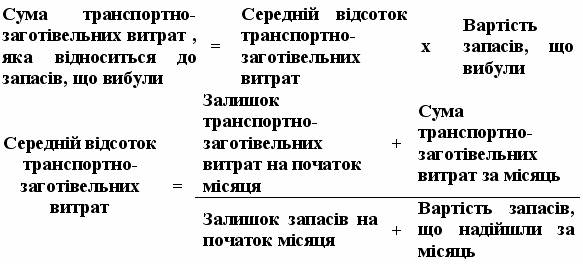

Якщо це неможливо, то згідно з П(С)БО 9 підприємство може відображати транспортно-заготівельні витрати з доставки запасів на окремому субрахунку рахунків обліку запасів (200, 219, 289). Наприкінці місяця сума по рахунку транспортно-заготівельних витрат розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць.

Розподіл здійснюється на базі середнього відсотка транспортно-заготівельних витрат. Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів.

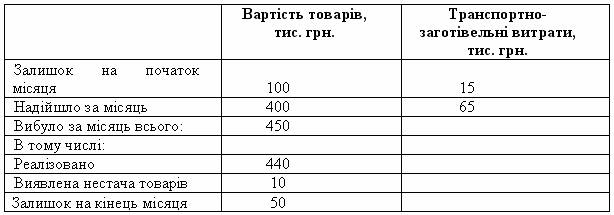

Приклад 7.2 Торговельне підприємство “Промінь” здійснює доставку товарів стороннім транспортом і облік транспортно-заготівельних витрат з придбання товарів ведеться на окремому субрахунку. За рішенням підприємства було введено новий субрахунок для ведення обліку цих витрат – 289 “Транспортно-заготівельні витрати з придбання товарів”. Є такі дані щодо руху товарів за березень 2009 року по підприємству “Промінь”:

Вартість запасів та транспортно-заготівельні витрати вказані без ПДВ. Товар придбаний у кредит.

Розв’язок:

1) визначимо середній відсоток транспортно-заготівельних витрат:

(15+65) : (100+400) х100% =16%

2) визначимо суму транспортно-заготівельних витрат, яка відносяться до запасів, що вибули, грн.:

Сума транспортно-заготівельних витрат, яка відноситься до реалізованих товарів = (440 х16) : 100 = 70,4

Сума транспортно-заготівельних витрат, яка відноситься до нестачі товарів = (10 х16) : 100 = 1,6

_____________________________________________________________

Всього транспортно-заготівельних витрат 72тис грн.

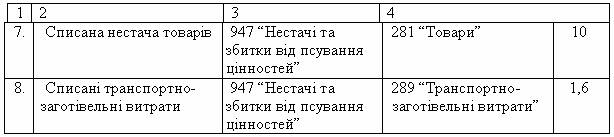

Бухгалтерські записи з надходження і вибуття товарів та розподілу транспортно-заготівельних витрат наведені у таблиці 7.2

Таблиця 7.2 Бухгалтерські записи з надходження і вибуття товарів та розподілу транспортно-заготівельних витрат

Продовження таблиці 7.2

Собівартість реалізованих товарів склала 510,4 тис. грн. (440 + 70,4).

Собівартість товарів списаних на нестачу становить 11,6 тис. грн. (10 + 1,6).