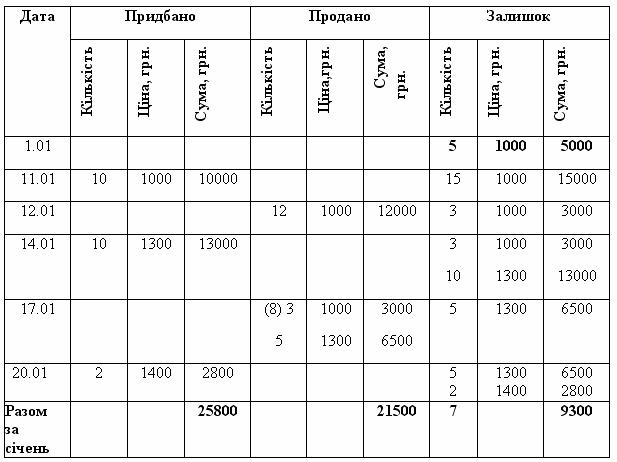

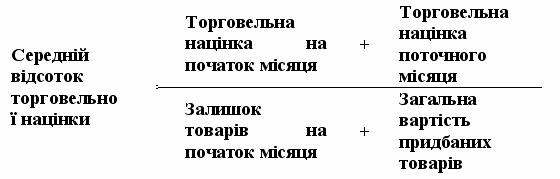

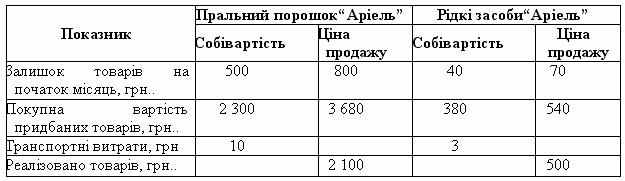

7.2 Методи оцінки запасів при їх вибутті. Згідно з П(С)БО 9 оцінка запасів при їх відпуску у виробництво, продаж та іншому вибутті здійснюється одним із таких методів: 1) ідентифікованої собівартості відповідної одиниці запасів; 2) середньозваженої собівартості; 3) собівартості перших за часом надходження запасів (ФІФО); 4) нормативних затрат; 5) ціни продажу. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів. Одиницею бухгалтерського обліку запасів є найменування запасів або однорідна група запасів (вид). Доцільність використання різних методів для визначення собівартості запасів визначається підприємством. Наприклад, може бути доцільним застосування різних методів визначення собівартості запчастин, які реалізуються, та таких самих запчастин, що використовуються для власних потреб (ремонт устаткування). Не може бути підставою для застосування різних методів визначення собівартості одного виду запасів різниця в географічному місцезнаходженні запасів та в податкових правилах. Підприємство самостійно обирає метод оцінки запасів при вибутті. На підприємстві можуть одночасно застосовуватися для різних запасів різні методи. Вибір методу оцінки запасів при їх вибутті повинен бути обов'язково зафіксований в наказі про облікову політику. Метод середньозваженої собівартості. Цей метод передбачає розрахунок вартості одиниці товару, виходячи з середніх цін. Такий розрахунок робиться по кожній одиниці товару. Розрахунок можна проводити за формулою: Сс - середньозважена собівартість Сп - собівартість запасів на початок періоду Кп - кількість запасів на початок періоду Сн - собівартість запасів на кінець періоду Кн - кількість запасів на кінець періоду Приклад 7.8 Підприємство продає побутову техніку телевізор “Panasonic”. Залишок телевізорів на 1 січня 2007 року складав 5 телевізорів по обліковій ціні 1000 грн. кожний. За січень місяць було придбано відповідно:11 січня2007 року – 10 телевізорів по ціні 1000 грн. кожний; 14 січня 2007 року – 10 телевізорів по ціні 1300 грн. кожний; 20 січня 2007 року – 2 телевізора по ціні 1400 грн. кожний. За даними обліку було реалізовано: 12 січня – 12 телевізорів, 17 січня – 8 телевізорів. Необхідно визначити собівартість реалізованих телевізорів, та собівартість залишку телевізорів на кінець січня місяця, застосовуючи метод середньозваженої собівартості. Розв’язок: Метод ідентифікованої собівартості. Він може застосовуватись у випадку виконання спеціальних заказів, проектів, а також при невеликій номенклатурі товарів. Цей метод передбачає облік фактичної собівартості по кожній конкретній одиниці товару. Його зручно застосовувати до товарів з великою кількістю. Метод Фіфо Цей метод означає списання запасів в тій послідовності, в якій вони були отримані на підприємство. Тобто, при вибутті запасів спочатку будуть списуватися запаси, які надійшли раніше (по тій вартості, по якій вони надійшли і рахуються в обліку). Приклад 7.9 На підставі даних прикладу 7.8 необхідно визначити собівартість реалізованих телевізорів та собівартість залишку телевізорів на кінець місяця,застосовуючи метод ФІФО Розв’язок: Метод нормативних затрат Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Застосування нормативних затрат для оцінки запасів у бухгалтерському обліку та звітності допускається лише тоді, якщо результати такої оцінки запасів приблизно дорівнюють їх собівартості. Для забезпечення максимального наближення нормативних затрат до фактичних, норми затрат і ціни у нормативній базі повинні регулярно перевірятися і переглядатися. Метод нормативних затрат звичайно застосовується у разі стабільності цін на запаси. У цьому випадку відхилення між нормативними та фактичними витратами на матеріали є несуттєвими і списуються в момент придбання матеріалів. Сума перевищення фактичної собівартості запасів над їх нормативною собівартістю включається до собівартості реалізованої продукції звітного року. Метод ціни продажу Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати підприємства, що мають значну й змінну номенклатуру товарів із приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на реалізовані товари. Сума торговельної націнки на товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця й торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів. Приклад 7.10 Підприємство, що реалізує засоби для прання білизни, використовує метод ціни продажу для оцінки місячних кінцевих запасів. Станом на 31 березня 2008 року є така інформація за двома видами палива у тисячах гривень: Розв’язок: 1. Визначаємо собівартість придбання кожного виду засобів для прання, тис. грн.: порошок пральний = 2 300 + 10 = 2 310 рідкий засіб = 380 + 3 = 383 2. Визначаємо торгову націнку у продажній вартості наявних для реалізації товарів (до залишку торгової націнки на початок звітного періоду додається торгова націнка у продажній вартості одержаних запасів у звітному періоді) тис.грн.: порошок пральний = (800 – 500) +(3 680 – 2 310) = 300 + 1 370 = = 1 670 рідкий засіб = (70 – 40) +(540 – 383) = 30 + 157 = 187. 3. Визначаємо продажну (роздрібну) вартість наявних для продажу товарів (до продажної вартості залишку товарів на початок звітного періоду додається продажна вартість отриманих в звітному періоді товарів), тис. грн.: порошок пральний = 800 + 3 680 = 4 480 рідкий засіб = 70 + 540 = 610 4. Визначаємо середній відсоток торгової націнки (торгова націнка у продажній вартості товарів, наявних для продажу, ділиться на продажну вартість наявних для продажу товарів): порошок пральний = 1 670 / 4 480 = 37,3%; рідкий засіб = 187 / 610 = 30,7%. 5. Визначаємо суму торгової націнки на реалізовані товари (середній відсоток торгової націнки необхідно помножити на продажну (роздрібну) вартість реалізованих товарів), тис. грн.: порошок пральний = 37,3% х 2 100 = 783 рідкий засіб = 30,7% х 500 = 154 6. Визначаємо собівартість реалізованих товарів (від продажної вартості реалізованих товарів віднімається сума торгової націнки на реалізовані товари), тис.грн.: порошок пральний = 2 100 – 783 = 1 317 рідкий засіб = 500 – 154 = 346 ![]() , де (7.1)

, де (7.1)