7.6 Відображення запасів у звітності та їх переоцінка

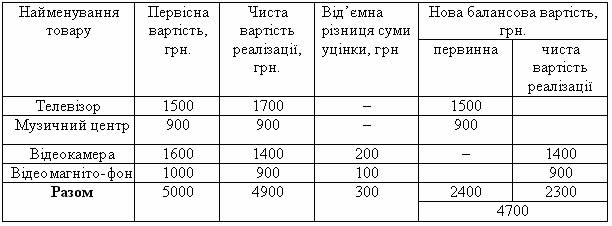

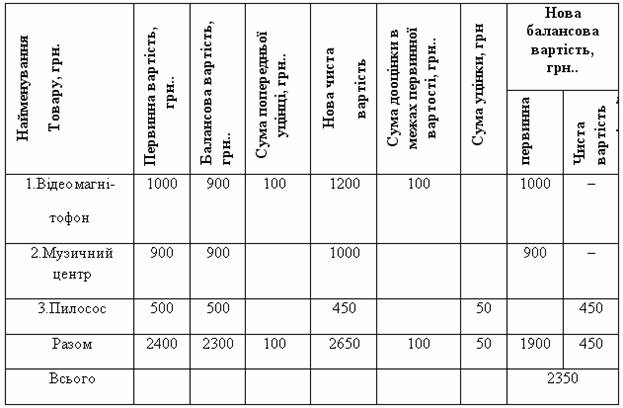

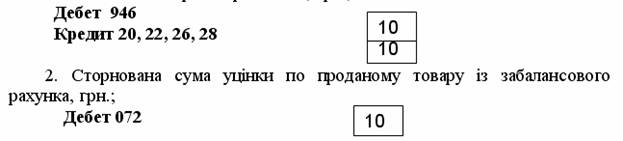

Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Така вимога викликана необхідністю використання принципу обачності. Чиста вартість реалізації запасів - це сума, яку очікують отримати при реалізації запасів в умовах звичайної діяльності за вирахуванням можливих імовірних втрат на виробництво запасів та їх реалізацію. Тобто чиста вартість реалізації відповідає ринковій вартості запасів за мінусом витрат, які підприємство буде мати в процесі підготовки їх до реалізації, а також безпосередньо при реалізації. Чиста вартість реалізації визначається по кожній одиниці запасів вирахуванням з очікуваної ціни продажу очікуваних витрат на завершення виробництва і збут (п.26 П(С)БО 9). Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилася або вони зіпсовані, застаріли, або іншим чином втратили первісно очікувану економічну вигоду. Такі запаси повинні бути уцінені. Сума уцінки запасів списується на витрати звітного періоду з одночасним відображенням її на забалансовому рахунку. Таким чином, переоцінка запасів повинна проводитися на дату складання балансу ( найкраще по закінченню календарного року ). Ті товари, що не втратили первісну вартість, не застарілі фізично чи морально не підлягають уцінці і повинні обліковуватися по первісній вартості. Якщо чиста вартість реалізації тих запасів, що раніше були уцінені та є активами на дату балансу, надалі збільшується, то на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, проводиться дооцінка запасів з визнанням іншого операційного доходу (П(С)БО 9, п.28, П(С)БО 6, пп.6–8). Приклад 7.11 Підприємство "Обрій", що продає побутову техніку, в кінці звітного року провело аналіз оцінки запасів и визначило балансову вартість запасів, що буде відображена у звітності. Виявилось, що чиста вартість реалізації окремих запасів не відповідає їх балансовій вартості. Необхідно: переоцінити запаси та відобразити всі події, пов'язані з переоцінкою запасів у бухгалтерському обліку. Розв'язок: Всі запаси, чиста вартість реалізації яких нижча, ніж балансова вартість, мають бути уцінені до чистої вартості реалізації. Результати переоцінки наведено у таблиці 7.8 Таблиця 7.8 Визначення нової балансової вартості запасів В бухгалтерському обліку необхідно зробити такі записи: 1. Віднесені на витрати втрати від знецінення запасів, грн.. Дебет 946 300 Кредит 20, 22, 26, 28 300 2.Відображення на забалансовому рахунку суми уцінки Дебет 072 300 В кожному наступному періоді (на кінець звітного року) робиться нова оцінка чистої вартості реалізації, яка порівнюється з первинною вартістю і з балансовою (якщо товари раніше були уцінені). Таблиця 7.9 Визначення балансової вартості запасів під час наступної (другої) переоцінки Відображення в бухгалтерському обліку: 1.Сторнована сума уцінки, яка раніше віднесена на витрати в зв'язку із збільшенням чистої вартості реалізації, грн.; 3. Віднесена на витрати втрати від знецінення товарів в результаті нової переоцінки, грн.; Дебет 946 50 Кредит 20, 22, 26, 28 50 4. Відображення на забалансовому рахунку суми уцінки Дебет 072 50