7.5 Напівфабрикати

Напівфабрикати – це продукція, що не пройшла всіх установлених технологічним процесом стадій виробництва й потребує доопрацювання або укомплектування.

Прикладом напівфабрикатів можуть бути: чавун передільний у чорній металургії; солод у пивоварній промисловості; пряжа і сирова тканина в текстильній промисловості тощо.

Для обліку і узагальнення інформації про наявність та рух напівфабрикатів власного виробництва підприємства застосовують різні рахунки залежно від напряму використання таких напівфабрикатів.

Підприємства, у яких напівфабрикати, крім використання у виробництві, реалізуються на сторону як готова продукція, ведуть облік напівфабрикатів власного виробництва на окремому рахунку 25.

Підприємства, на яких напівфабрикати власного виробництва використовуються тільки для власних виробничих потреб, обліковують їх рух і залишки на рахунку 23 “Виробництво”.

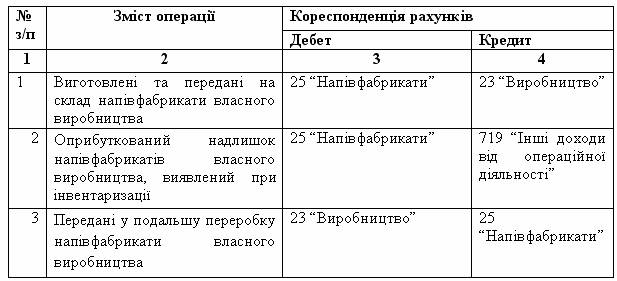

За дебетом рахунку 25 відображаються надходження напівфабрикатів (з виробництва), за кредитом – їх вибуття внаслідок продажу, передачі у подальшу переробку, безоплатної передачі або невідповідності критеріям визнання активом.

Аналітичний облік за рахунком 25 ведеться за видами напівфабрикатів виходячи із потреб підприємства.

Купівельні напівфабрикати обліковуються на субрахунку 202 “Купівельні напівфабрикати та комплектуючі вироби”.

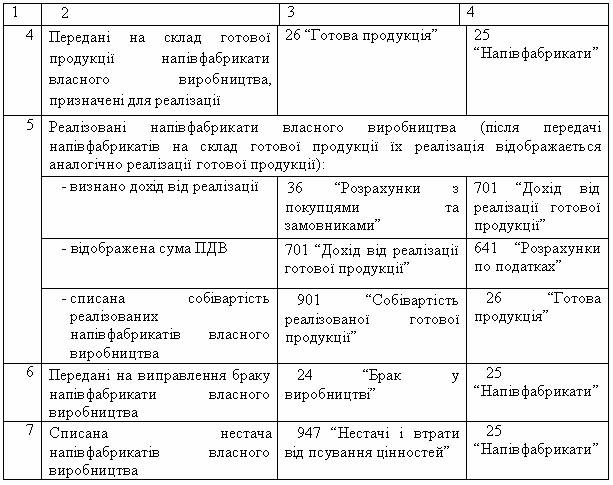

Типові бухгалтерські записи з відображення в бухгалтерському обліку напівфабрикатів власного виробництві наведено у таблиці 7.7

Таблиця 7.7 Відображення в бухгалтерському обліку напівфабрикатів власного виробництва

Продовження таблиці 7.6