7.4 Брак у виробництві

Брак у виробництві – це продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням, або можуть бути використані тільки після додаткових витрат на виправлення.

Залежно від місця виявлення брак продукції поділяється на внутрішній та зовнішній. Внутрішній брак продукції – це брак, виявлений у процесі виробництва. Зовнішній брак продукції – брак, виявлений споживачем і пред’явлений для відшкодування збитків.

Залежно від характеру відхилень від нормативів брак продукції поділяють на виправний (підлягає виправленню) та остаточний (не підлягає виправленню).

Для обліку та узагальнення інформації про втрати від браку у виробництві призначено рахунок 24 “Брак у виробництві”.

За дебетом рахунку 24 відображаються:

витрати через виявлений зовнішній та внутрішній брак (вартість остаточного браку та витрати на виправлення браку);

витрати на гарантійний ремонт в обсязі, що перевищує норму;

витрати на утримання гарантійних майстерень.

За кредитом рахунку 24 відображаються:

сума, що списується на витрати на виробництво як втрати від браку;

суми зменшення втрат від браку продукції (вартість відходів від бракованої продукції або реалізації її за зменшеною ціною, вартість утримання з винуватців браку);

суми відшкодувань, що підлягають одержанню від постачальників недоброякісних матеріалів та напівфабрикатів, які спричинили брак продукції.

Аналітичний облік за рахунком 24 ведеться за видами виробництва.

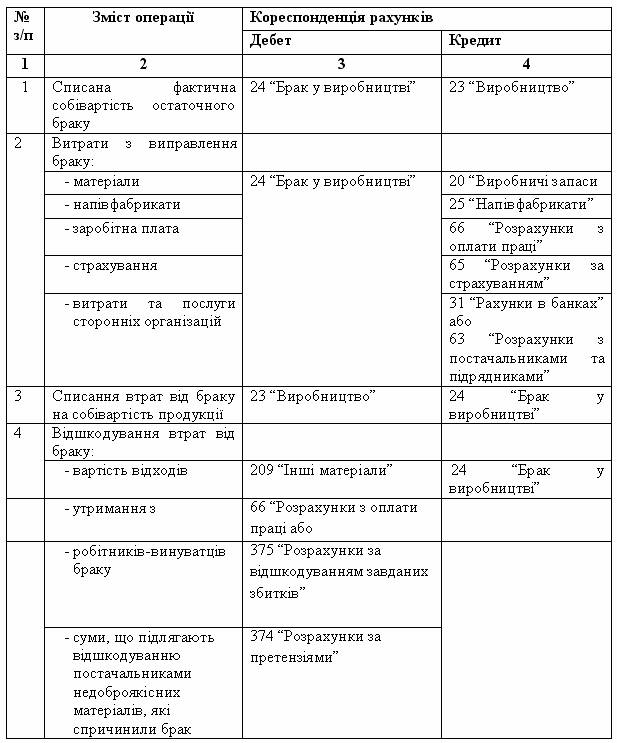

Типові бухгалтерські записи з відображення в бухгалтерському обліку браку у виробництві наведено у таблиці 7.6

Таблиця 7.6 Відображення в бухгалтерському обліку браку