8 ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Методологічні засади формування в бухгалтерському обліку інформації про фінансові інвестиції та її розкриття у фінансовій звітності регламентуються П(С)БО 12 “Фінансові інвестиції”.

Відповідно до П(С)БО 2 “Баланс”, фінансові інвестиції – це активи, які утримуються підприємством з метою:

До фінансових інвестицій відносяться:

8.1 Класифікація фінансових інвестицій

Фінансові інвестиції поділяються на: довгострокові фінансові інвестиції, поточні фінансові інвестиції, еквіваленти грошових коштів.

Довгострокові фінансові інвестиції – це фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані у будь-який момент.

Поточні фінансові інвестиції – це інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані у будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

Еквіваленти грошових коштів – це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості.

Як правило до еквівалентів грошових коштів відносятьпоточні інвестиції початковий строк погашення яких не перевищує 3 місяці і відносно яких існує впевненість у тому, що вони не зменшать свою вартість протягом періоду чинності

До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у цінні папери, які є інструментами капіталу (акції, паї, майнові права), боргові інструменти та окремий вид – похідні інструменти, правила обліку яких регулюються П(С)БО 13 “Фінансові інструменти”

Крім того, кожен з видів залежно від мети (наміру) інвестора може бути кваліфікований як придбаний з метою перепродажу та такий, що утримується до погашення (боргові інструменти) або безстроково (інструменти капіталу). Інвестиції придбані з метою перепродажу, які у будь-який момент можуть бути реалізовані, слід кваліфікувати як поточні, навіть якщо по своїй первісній природі вони є довгостроковими.

Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на:

Інвестиції в асоційовані підприємства – інвестиції у підприємство, в якому інвестору належить блокувальний (більше 25 %) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора.

Інвестиції в дочірні підприємства – інвестиції в підприємства, які перебувають під контролем материнського (холдингового) підприємства. Контроль – вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Інвестиції в спільну діяльність – інвестиції для ведення господарської діяльності, зі створенням або без створення юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно до письмової угоди між ними. Спільний контроль – розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

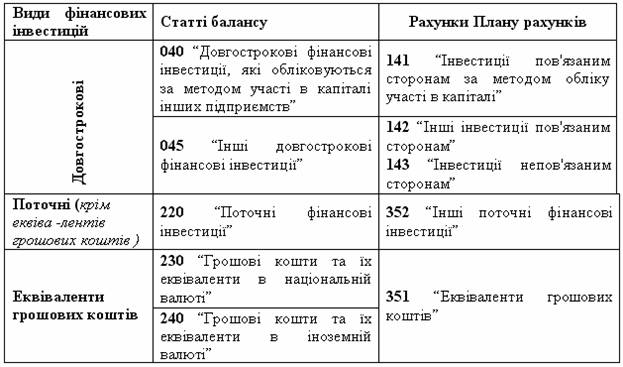

Таблиця8.1 Відображення фінансових інвестицій у балансі та на рахунках бухгалтерського обліку

Рахунок 14 “Довгострокові фінансові інвестиції” використовується для узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном.

На рахунку 35 “Поточні фінансові інвестиції” ведеться облік наявності та руху поточних фінансових інвестицій і еквівалентів грошових коштів, у тому числі депозитних сертифікатів.