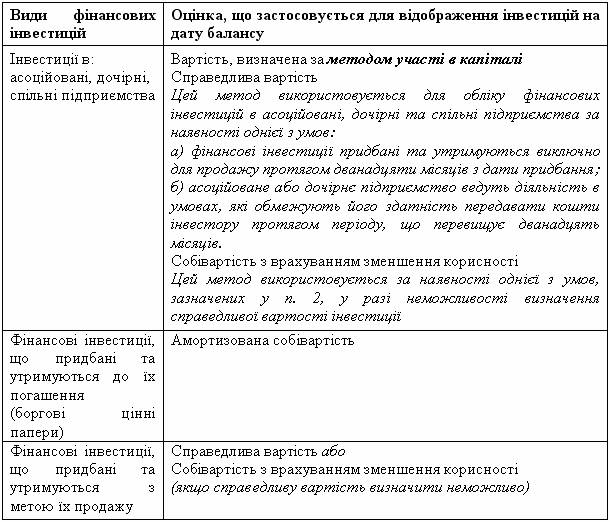

8.3 Оцінка фінансових інвестицій на дату балансу

Фінансові інвестиції, первісно зараховані на баланс за собівартістю, на кожну дату балансу відображаються з використанням таких оцінок:

за справедливою вартістю;

за собівартістю з врахуванням зменшення корисності;

за амортизованою собівартістю;

за вартістю, визначеною за методом участі в капіталі.

Таблиця 8.3 Оцінка фінансових інвестицій на дату балансу

Застосування того чи іншого методу залежить від мети придбання інвестицій, рівня впливу інвестора на інвестоване підприємство, строку, на який вони були придбані.