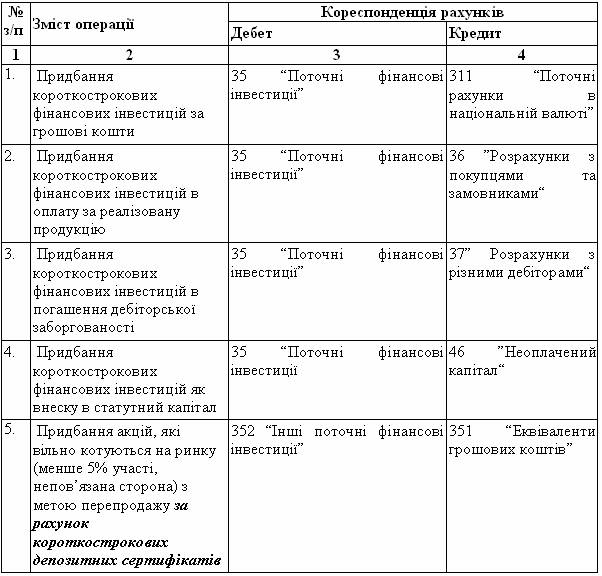

Бухоблік наявності та руху поточних фінансових інвестицій та еквівалентів грошових коштів , в тому числі і депозитних сертифікатів, ведеться на рахунку 35 “Поточні фінансові інвестиції ”. За дебетом 35 рахунка відображається придбання( надходження) еквівалентів грошових коштів та поточних фінансових інвестицій, За кредитом 35 рахунка відображається зменшення їх вартості та вибуття. Рахунок 35 має такі субрахунки: 351 – “Еквіваленти грошових коштів” 352 – “Інші поточні фінансові інвестиції” Аналітичний облік ведеться за видами фінансових інвестицій . Поточні фінансові інвестиції згідно з П(С)БО 12 первісно оцінюються та відображаються в обліку за собівартістю.Собівартість включає ціну придбання та всі додаткові витрати, які були понесені при придбанні фінансових інвестицій, а саме: комісійні винагороди, гонорари, мито, податки, банківські збори та інше. Таблиця 8.4 Придбання короткострокових фінансових інвестицій :

Приклад 8.1 Підприємство “Х” придбало 2000 акцій підприємства “У” на загальну суму 15000грн. Витрати, пов’язані з придбанням, становили 1250 грн.

В бухобліку необхідно зробити такий запис(15000+1250), грн.

Дебет 35 “Поточні фінансові інвестиції” 16250

Кредит 311 “Поточні рахунки в національній валюті” 16250

Доходи (дивіденди, відсотки тощо)які отримані або підлягають отриманню за поточними фінансовими інвестиціями, відображаються як фінансовий дохід інвестора.

Приклад 8.1 (продовження) Підприємство “Х” отримало від підприємства “У” дивіденди у сумі 0,5 грн. на одну акцію.

В бухобліку ця подія буде відображена так: (2000x0,5), грн.

Дебет 311 “Поточні рахунки в національній валюті “ 1000

Кредит 73 ”Інші фінансові доходи“ 1000

Якщо поточні фінансові інвестиції продаються, різниця між вартістю від реалізації та балансовою вартістю визнається прибутком або збитком

Приклад 8.1 (продовження) Підприємство “Х” продало 300 акцій підприємства “У” за ціною 12 грн. за акцію. В обліку це буде відображено записами:

1)Сума отриманих грошових коштів(300 x 12), грн

Дебет 311 “Поточні рахунки в національній валюті” 3600

Кредит 741 “Дохід від реалізації фінансових інвестицій” 3600

2)Собівартість реалізованих акцій (300x (16250:2000)), грн.

Дебет 971 “Собівартість реалізованих фінансових інвестицій” 2438

Кредит 35 “Поточні фінансові інвестиції” 2438

В кінці звітного періоду рахунки 74 та 97 закриваються на субрахунок 793 “Результат іншої звичайної діяльності”, грн.:

Дебет 741 “Дохід від реалізації фінансових інвестицій” 3600

Кредит 793 “Результат іншої звичайної діяльності”. 3600

Дебет 793 “Результат іншої звичайної діяльності” 2438

Кредит 971 “Собівартість реалізованих

фінансових інвестицій” 2438

Реалізація фінансових інвестицій за сумою нижчою від їх собівартості , відображаэться в обліку аналогічно, з тією різницею, що рахунок 793 буде мати дебетове сальдо.

Згідно з П(С)БО 12 поточні фінансові інвестиції відображаються в балансі в складі оборотних активів за справедливою вартістю. Оцінка і облік здійснюється за кожною інвестицією. Сума збільшення або зменшення балансової вартості фінансових інвестицій відображається на дату балансу у складі статті “Інші доходи” або “Інші витрати”

Фінансові інвестиції, справедливу вартість яких достовірно визначити неможливо, відображаються в балансі за іх фактичною собівартістю з урахуванням зменшення корисності інвестицій. Втрати від зменшення корисності відображаються в обліку в складі статті “Інші витрати” з одночасним зменшенням балансової вартості фінансових інвестицій.

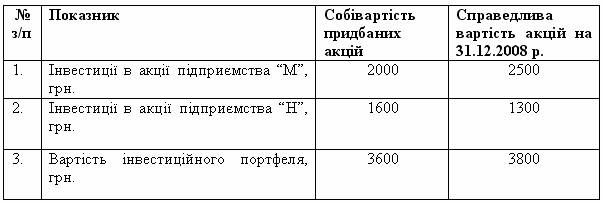

Приклад 8.2 Підприємство “Акація” володіє акціями підприємств “М” та “Н”. На 31.12.2008р. балансова вартість кожної інвестиції становить:

В бухгалтерському обліку проведення переоцінки інвестицій до справедливої вартості буде відображено такими записами:

Переоцінка інвестицій підприємства “М” (2500-2000), грн.:

Дебет 35 “Поточні фінансові інвестиції” 500

Кредит 74 “Інші доходи” 500

Переоцінка інвестицій підприємства “Н” (1600-1300), грн.:

Дебет 975 “Уцінка необоротних активів і

фінансових інвестицій” 300

Кредит 35 “Поточні фінансові інвестиції” 300